個人事業主の損害保険はお引受けのハードルが高い傾向に!

それでもお引受け歓迎の事業者とは?

今日は個人事業主向け損害保険についてブログ記事を書いていきます。

弊社にお問合せをいただくほとんどは個人事業主の皆様です。当WEBサイト(教えて!損害保険)を公開してこんなに個人事業主の皆様からお問合せをいただくとは思ってもみなかったと言える程です。

しかしながら、ひと昔前、私の個人事業主に対するイメージはよくなくて、仕事はしっかりするが、売上をごまかしたり、税金を払わない人とか社会保険を払わない人とかそんなダークなイメージもありました。

個人事業主から問合せと聞くと正直なところ、引き受けてしまったら事故が多くないだろうか?他の保険会社で断られてきたのではないか?保険料を払えるのかな?等とネガティブでいましたが、とんでもありません。むしろ優秀そうな人が多くて驚いております。

その背景には終身雇用が崩壊しつつあるという理由があるのかと思います。中小企業でそこそこのお給料で働いているが終身雇用でないならば、むしろ冒険して独立して個人事業主となった方が夢が見れて良いという判断があるようです。

保険代理店の私(高倉)から見て、優秀そうな個人事業主、お引受けしたくなる個人事業主とは、次のような事業者になります。

- 会話やメールの内容がしっかりとしている

- 仕事に対する意識が高く前向き

- 事故リスクを考えていて損害保険の質問が的確である

個人事業者の損害保険との付き合いは、その保険商品との付き合いだけでなく担当する損害保険代理店とも良好な関係を築く必要があります。

よってお互いが尊重し合いお互いに成長していける関係性が出来そうな人を選びましょう。代理店を選んで保険加入をしたけど、

- 担当者と何だか相性が合わない

- 事故が起きているのに全然動いてくれていない

- 契約上のミスを頻繁に起こされてしまう

など後で止めておけばよかったとならないように保険商品だけでなく、担当代理店を見極めるようにしましょう。

一方、損害保険のお引受が出来ない・したくないと思える事業者とは?

損害保険の契約をお断りしている事例3選

- 個人事業主でお電話でいきなり事故が起きたとご相談。今すぐ賠償責任責任保険に入りたい

- 傷害保険に加入したいので今すぐ申込書を送ってくださいと弊社事務所に電話をかけてくる

- 車の自動車保険に入りたいのでと事務所に直接来られる

このようなケースは基本的に飛び込み契約となり、逆選択の可能性が高い為、弊社では一切の保険契約をお断りしています。

え?どうして引き受けしないの?と思われた方も少なくないかと思いますが、この事例3選には、万が一の為に用意しておきたいという真っ当な理由ではなく、それぞれ別の目的や理由があって加入を希望されているケースが考えられるのです。その理由とは次のような考え方になります。

| 1のケースの推察 | 既に事故が起きている。あわよくばすぐに加入して保険を使いたい。保険が使えないとしても無保険状態でプロに相談に乗ってもらうことが目的であることが考えられる。 |

|---|---|

| 2のケースの推察 | 加入後にすぐに不正請求をしてくる可能性大。犯罪も見え隠れする。 |

| 3のケースの推察 | 他社で契約を断られて保険に入れないことが考えられる。契約を断られているのは事故多発や過去の不正請求などの理由がある。 |

そんなの契約していない段階で分からないのに勝手な思い込みではないの?と思われた人もいるかと思いますが、決して思い込み等ではなく、実際に保険営業を長くやっておりますと大体パターンが分かりますので、これらの推察は当たっていることが多いのです。

損害保険の契約をお断りしている事例3選

- 個人事業主でお電話でいきなり事故が起きたとご相談。今すぐ賠償責任責任保険に入りたい

- 傷害保険に加入したいので今すぐ申込書を送ってくださいと弊社事務所に電話をかけてくる

- 車の自動車保険に入りたいのでと事務所に直接来られる

このようなケースは基本的に飛び込み契約となり、逆選択の可能性が高い為、弊社では一切の保険契約をお断りしています。

え?どうして引き受けしないの?と思われた方も少なくないかと思いますが、この事例3選には、万が一の為に用意しておきたいという真っ当な理由ではなく、それぞれ別の目的や理由があって加入を希望されているケースが考えられるのです。

前述では、保険代理店から見てお引受けしたくなる事業者についてお伝えしましたが、一方、これらの事例の他にもお引受けが出来ない・したくない事業者も多く存在するのが現実です。

弊社には個人事業主の皆様から数多くのお問合せや申込希望者が集まります。ところが、その月によって異なりますが、契約率で言えば大体10~20%程度。つまりお問合せや申込希望者の80%~90%は保険加入まで至りません。この裏側には何があるかというと「お客様の意向に沿えないケース」と「弊社からお断りしているケース」が大半を占めているからと言えます。

- 「お客様の意向に沿えないケース」とはどのようなケースなのかをお伝えします。

- 弊社のご案内できない職種の皆様(整体、マッサージ、士業、海外事業など)

- スポット契約、短期契約の場合

- 年間保険料が数千円など低額な損害保険料をお望みの事業者様

- リスクの高い単独の損害保険商品のみをお望みのお客様

では次に

- 「弊社が損害保険をお断りしているケース」をお伝えします。

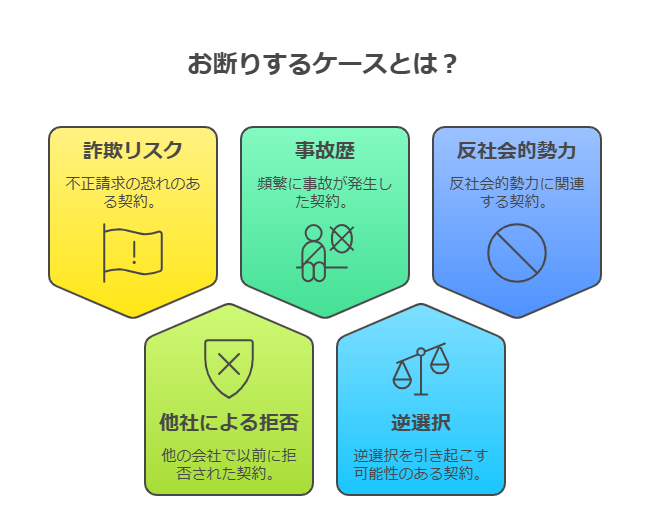

- 既に事故が発生しているなど不正請求の恐れのある契約

- 他社で引受謝絶となっている契約

- 過去に事故多発している契約

- 逆選択が懸念される契約

- 反社会的勢力に該当する契約

このような2つのケースでは、大変恐縮ではございますが、ご案内、お引受けを行っておりません。

弊社が損害保険をお断りしているケースとは?

個人事業主で経験を磨いて損害保険をお問合せくだい

前述ではお引受けが出来ない職種の人はどうにもして差し上げられないのですが、お引受けをしたくないと思われてしまった個人事業主にも損害保険加入のチャンスはあります。それは、事業で実績を作ること、自分を磨くことです。事業で実績を作り自分を磨いて多くの人から必要とされるそんな事業者を目指してください。魅力的な事業者は人から評価されてお客様が集まり自分の仕事に帰ってくるはずです。

他にもう1つ保険のプロからの提言を素直に聞いて欲しいです。その事業者にとって必要でない保険の売り込みは致しませんが、損害保険のプロから見るとこの事業者のここは危険!と思える損害リスクが見えます。そのリスクについて保険手当を勧められましたら検討をしてください。そうすれば、貴社の損害保険を是非、ご契約いただきたい!となるはずです。

追伸

私(教えて!損害保険代表の高倉)も独立間もない損害保険の個人代理店だった頃に100万円程度の中古のカローラを購入しようとして銀行でマイカーローンの申込に行った時に銀行員に言われたのがサラリーマンなら審査は通ると思うが、個人事業主だから無理ですという理由でわずか100万円程度のマイカーローンを借りることが出来なかった、そんな経験をしました。これは個人事業主の実績が1年未満であり、当時は信用がなかったからと考えられます。