小規模事業者・個人事業主におすすめのPL保険ガイド

この記事を書いた人:損害保険トータルプランナー 高倉 秀和(あおば総合保険株式会社 代表取締役)

個人事業主も知っておくべきPL保険(生産物賠償責任保険)とは?

PL保険(Product Liability=生産物賠償責任保険)とは、自社が製造・販売した「商品」や、提供した「サービス」が原因で、第三者(お客さまなど)にケガをさせたりモノを壊してしまった際の損害賠償をカバーする保険です。

【知っておくべき2つのポイント】

-

対象となる「生産物」とは? 飲食店で提供した料理、小売店で販売した商品、形のないサービス(ソフトウェア等)など、事業から生み出されたあらゆるものが対象です。(※土地や金融資産などは含まれません)

-

一般的な加入方法 PL保険単独での契約よりも、店舗での事故などもまとめてカバーする「企業向け賠償責任保険」とセットにし、「生産物賠償責任補償特約」として付帯させる加入方法が一般的です。

PL法(製造物責任法)は被害者保護が目的?個人事業主にも厳しい制度の理由

「PL法(製造物責任法)は被害者に優しく、事業者には厳しい制度」と言われるのはなぜでしょうか。日本損害保険協会の解説を引用します。

※1995年7月1日に施行された製造物責任法(PL法)によって、製品事故が発生した場合には、被害者が製品の欠陥を証明できれば、その製品の供給者側である事業者の過失の有無を問わずに損害賠償責任を追及できるようになった。

つまり、PL法は被害者保護を目的としており、お客さまは加害者となる事業者さまに対して損害賠償請求がしやすくなりました。裏を返せば、個人事業主を含む事業者さまにとっては、過失がなくても責任を問われるリスクが高くなったという点で厳しい制度と言えます。

「直接の原因を作っていなくても責任を問われるの?」と疑問に思う事業者さまへ向け、2つの事故事例で解説します。

(事例1)飲食店A社の事故

- 事故内容: 飲食店A社で提供した料理(精肉店B社から仕入れた肉)にサルモネラ菌が混入しており、お客さまが集団食中毒を発症。治療費、慰謝料、休業損害などの賠償請求を受けた。

- 解説: 菌の混入原因が仕入れ元の精肉店B社にあったとしても、被害者(お客さま)からすれば「料理を提供したA社」へ損害賠償請求を行います。飲食店A社が無過失を証明するのは難しく、PL法により責任を逃れることは困難です。

(事例2)小売店C社の玩具事故

- 事故内容:小売店C社が販売した子供用玩具に構造上の欠陥があり、遊んでいた子供が集団でケガをした。製造元はD社だったが、すでに経営破綻していた。

- 解説: 玩具の欠陥原因は製造元のD社にありましたが、D社が倒産している場合、販売した小売店C社がPL法に基づいて被害者への損害賠償責任を負うことになります。

上記にように、飲食店A社と小売店C社は直接原因の問題を発生した事業者ではありませんので「え?直接の要因を出した訳ではない飲食店A社と小売店C社に責任があるの?」と思われた事業者も少なくないかと思います。飲食店A社と小売店C社には、責任を負う必要が無いようにも見受けられますが、PL法の被害者保護の観点から、飲食店A社と小売店C社に責任が発生してしまうということになるのです。

小規模事業者・個人事業主にPL保険(生産物賠償責任保険)が必要な理由

大企業だけでなく、なぜ小規模事業者や個人事業主にこそPL保険が必要なのでしょうか?

-

事業規模に関わらずPL法が適用される

個人事業主であってもPL法の対象です。商品の欠陥で事故が起きれば、損害賠償責任を負います。

-

高額な損害賠償金による倒産リスク

賠償額は数万円から数千万円に及ぶこともあり、資金力が限られる個人事業主にとっては一発で廃業に追い込まれる致命傷になり得ます。

-

被害者対応にかかる時間と労力

小規模体制の場合、被害者への謝罪や示談交渉に追われることで、本来の営業活動が停止してしまう二次的被害が発生します。

-

企業イメージ・信用の低下

事故の風評※は顧客離れに直結します。

※注意:PL保険は被害者への損害賠償をカバーするものであり、事故に伴う風評被害による売上減少等を補償するものではありません。

小規模事業者・個人事業主の皆さまは最小人数で運営されているケースも多く、一度事故が起きますと損害賠償金を払うだけでなく、業務を停止しなくてはならなくなったり、行政指導が入ったり、顧客対応に負われて通常営業に大きな支障が出てしまうなど間接的な損害リスクがついてまわります。

また、小規模事業者・個人事業主の皆さまは資本の大きい大企業と違い、事故による金銭的ダメージを受けやすいので損害保険の必要性が高いと言えます。

よって小規模事業者・個人事業主の皆さまにはPL保険(生産物賠償責任補償)は大切な損害保険となります。

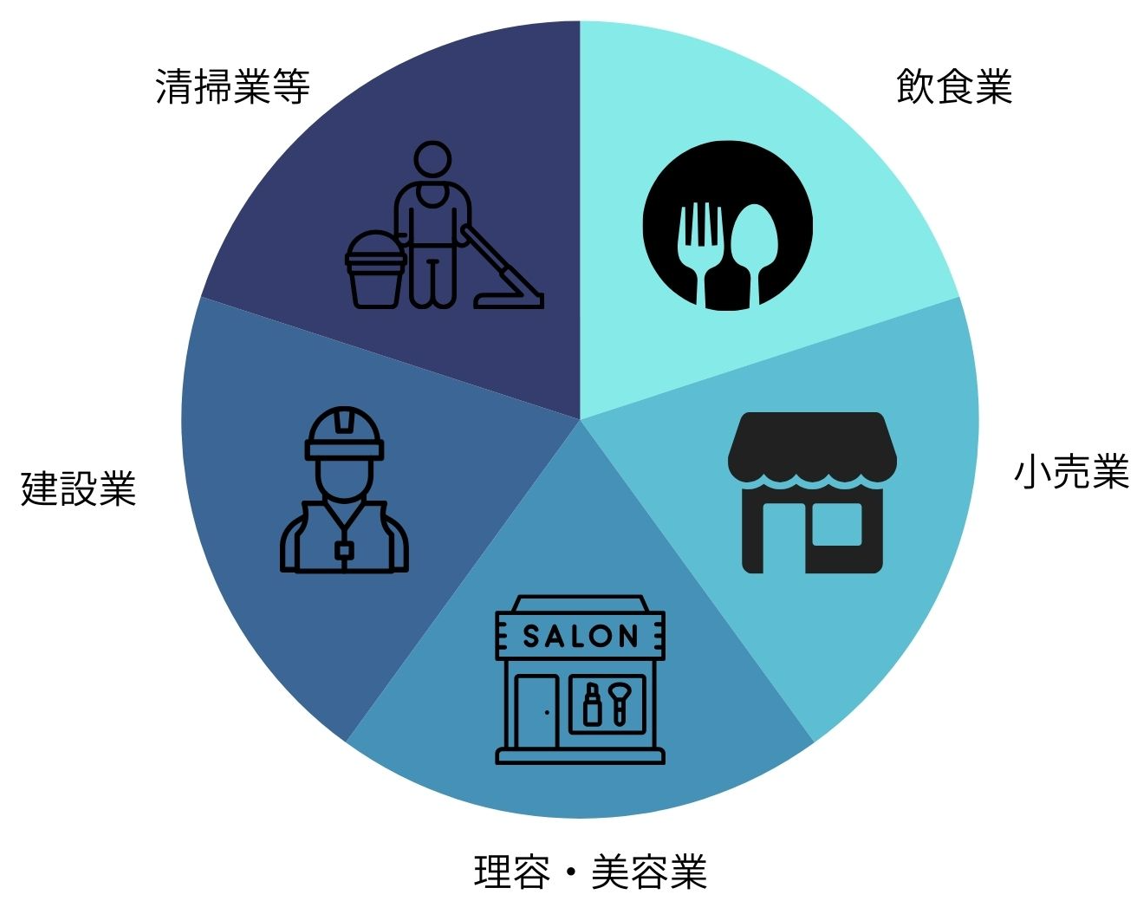

PL保険(生産物賠償責任補償)が必要な職種の例

- 飲食業→食中毒や異物混入による事故

- 小売業→販売した製品の欠陥によるケガなどの事故

- 理容・美容業→カラーリングやパーマ施術後(帰宅後)の肌トラブルなど

- 建設業→工事完了・引き渡し後の水漏れや施工不良による事故

- 清掃業→清掃完了後にワックスの滑りで人が転倒した事故など

飲食業や小売業は食中毒による事故、食品を扱わない小売業は製品の欠陥による事故、理容・美容業はパーマやカラーを終えた後の事故、建設業は作業完了引渡後の漏水などの事故が代表的です。

個人事業主向けPL保険(生産物賠償責任保険)加入時のポイントと注意点

個人事業主さまや小規模事業者さまが、ご自身の事業に合った保険を選ぶ際、重視すべき大切なポイントがあります。ここでは、失敗しない選び方の基準を3つご紹介します。

1. 貴重な「時間」を奪われない、Web完結型を選ぶ

個人事業主さまにとって、最大のコストは「時間」です。対面での長時間の打ち合わせや、煩雑な書類のやり取りが必要な保険は、本業の時間を圧迫してしまいます。スマートフォンやパソコンから24時間いつでも見積もりや加入手続きが完了する「Web完結型」の保険を選ぶことで、無駄な手間を省き、スムーズに事業の安全を確保できます。

2. PL単独ではなく、業務中の事故もカバーする「総合型」を選ぶ

先述の自社データからも分かる通り、事業者さまが抱えるリスクは「商品引き渡し後(PL事故)」だけではありません。「接客中にお客さまにケガをさせた」「作業中に預かり物を壊した」といった業務中の事故(請負賠償・施設賠償)も高い頻度で発生します。PL保険単独の契約にこだわらず、これら業務中のリスクもまるごとパッケージでカバーしている「総合型」の事業向け賠償責任保険を選ぶことが、一番の安心につながります。

3. 自社の売上規模に合った、シンプルな料金体系を選ぶ

事業向けの保険は、複雑な計算式や細かな条件設定が必要なものもありますが、少人数で運営される事業者さまにはおすすめしません。直近の売上高などを基準に、自社の事業規模に合った適正な保険料がシンプルに算出される料金体系のものを選ぶと、無理なく継続して加入することができます。

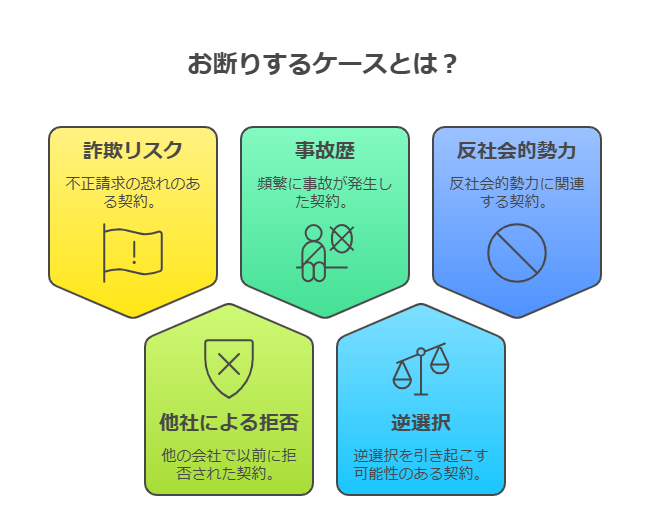

PL保険の単独契約だけでは保険料が極端に安価になりやすく、保険代理店によっては契約の引き受けを断られるケースがあります。なぜ断られてしまうのか、詳しくは下記の関連記事で解説しています。

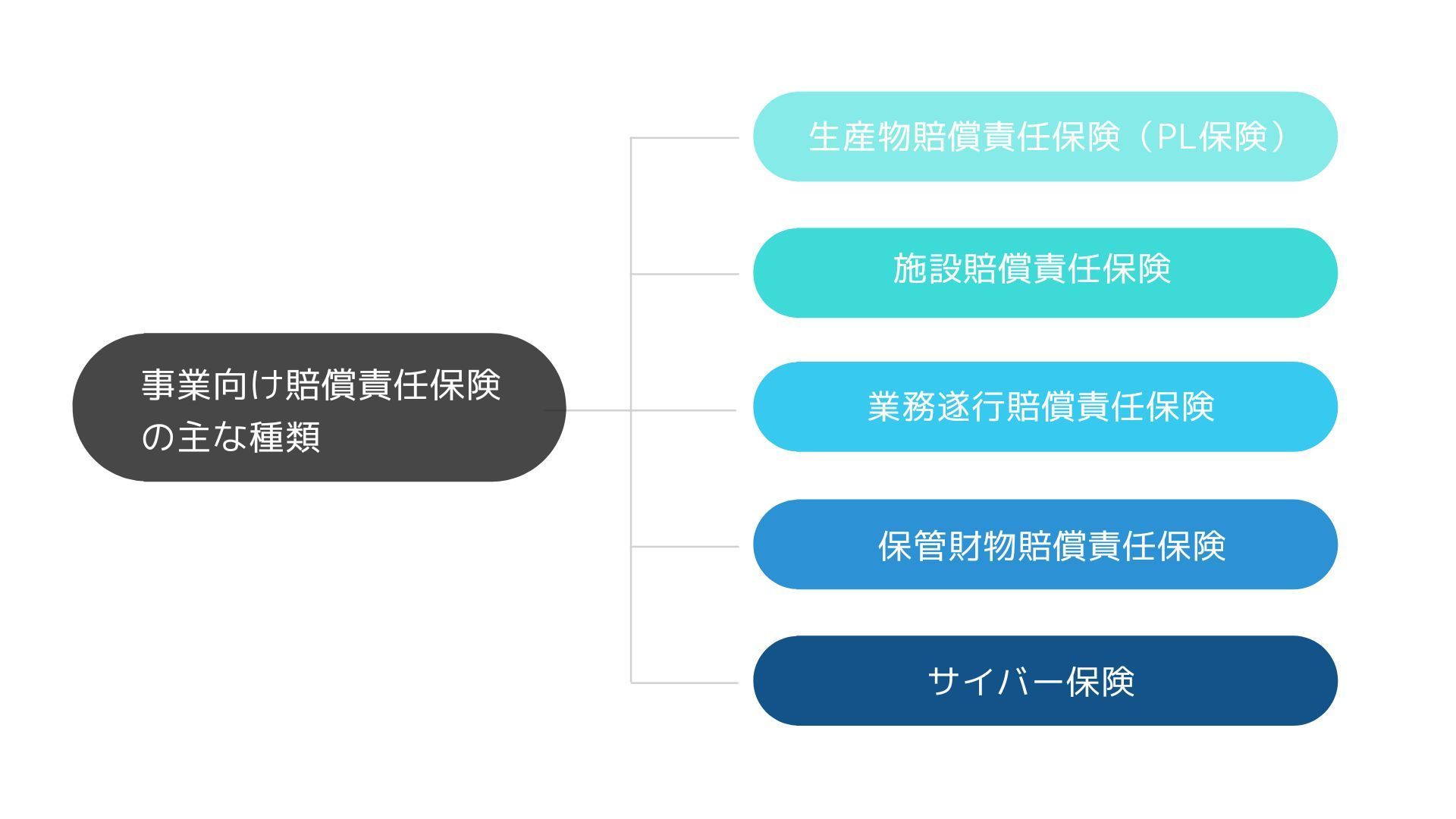

PL保険(生産物賠償責任保険)以外の損害リスクへの備えも重要

事業者さまによっては、起きてしまったら困るPL保険についてのみ目がいきがちですが、事業には、PL事故以外の事故リスクも事業者にありますので、下記のような事故リスクについても損害賠償責任保険の備えが必要です。

- 事例1 飲食業の業務中の事故

熱いラーメンを提供中、誤ってお客さまに汁をこぼし火傷を負わせた。

- 事例2 小売業の業務中の事故

テイクアウトの熱いコーヒーを手渡す際、誤ってお客さまにかけて火傷を負わせた。

- 事例3 理容・美容業の業務中の事故

ヘアカット中、誤ってお客さまの頭皮をハサミで傷つけてしまった。

これらはすべて「業務中(作業中)」の事故であり、引き渡し後の事故を対象とするPL保険では補償対象外となります。そのため、以下をセットで契約する「総合型」の事業向け賠償責任保険を選ぶことが、事業者さまにとって一番の安心につながります。

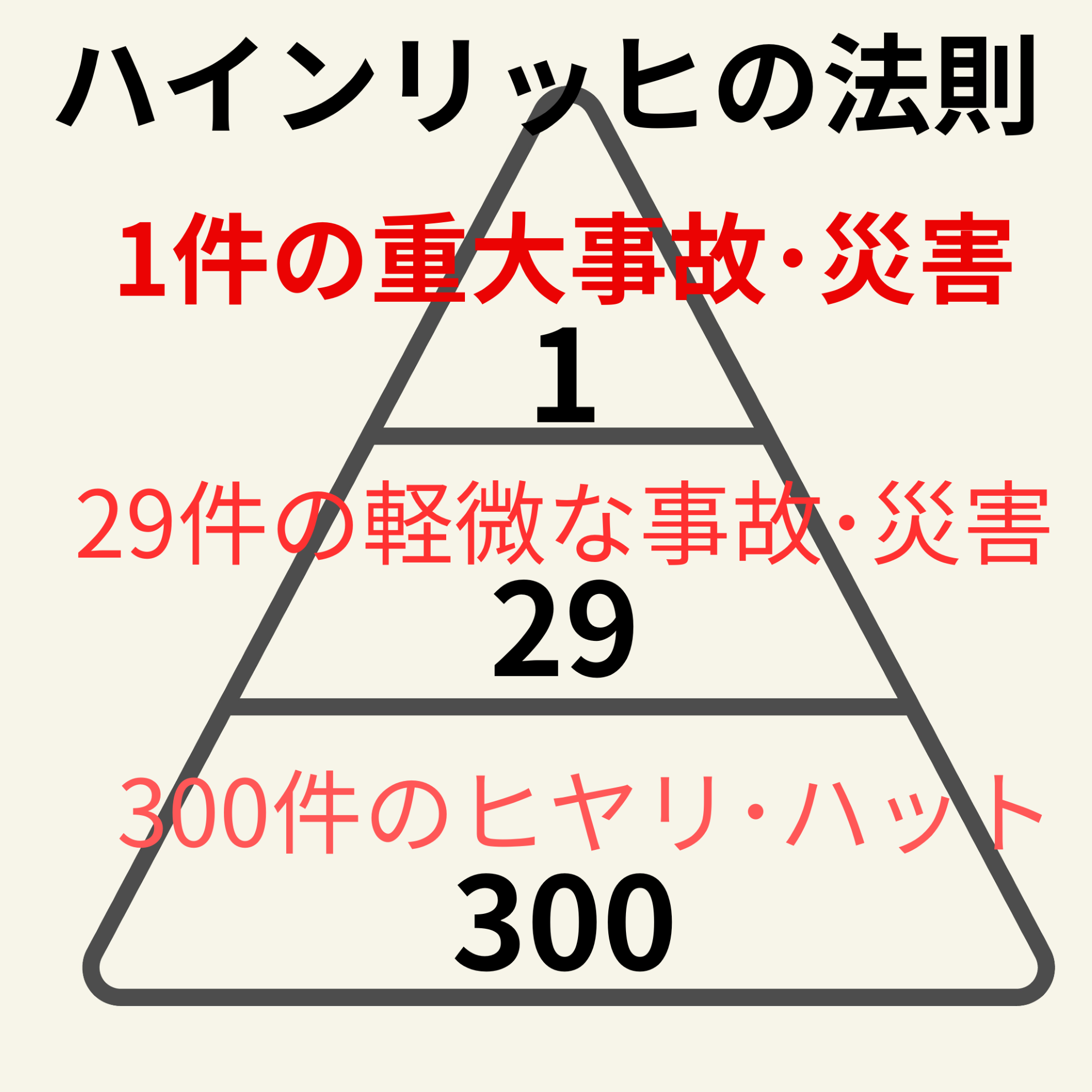

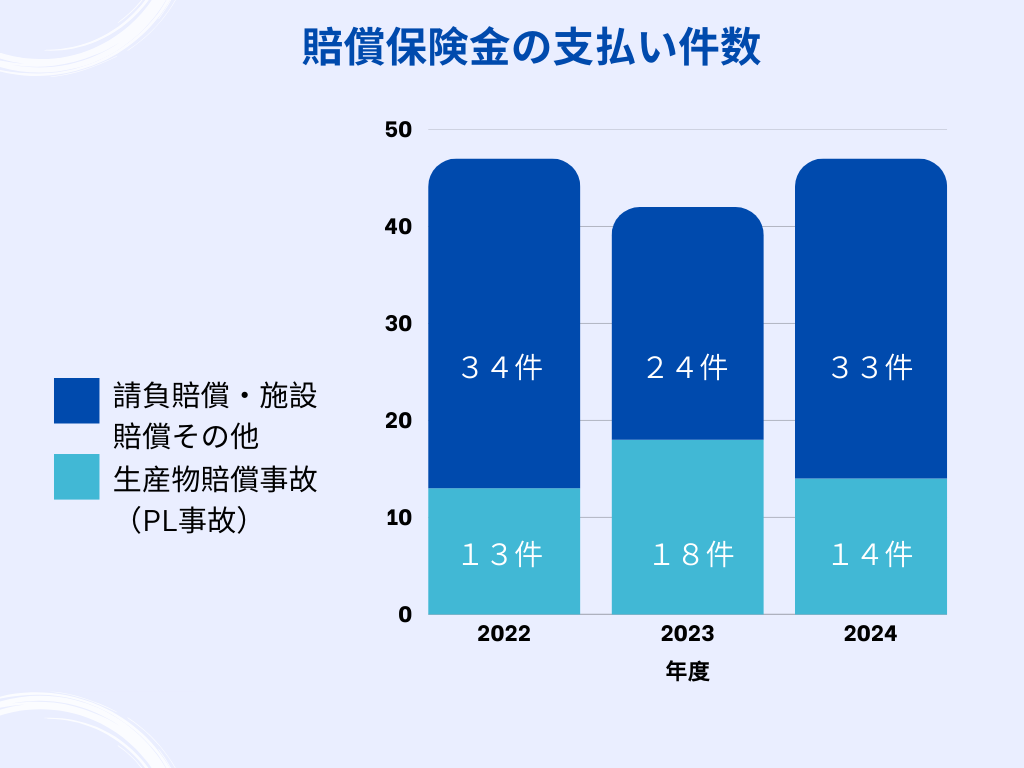

弊社の生産物賠償(PL)事故と請負賠償事故などの発生件数データ

企業を守るため、PL保険(生産物賠償責任保険)への加入を急がれる経営者さまは多くいらっしゃいます。もちろんその備えは必須ですが、ここで弊社の実際(あおば総合保険株式会社)の事故対応実績データをご覧ください。

データが示す通り、PL事故も一定の割合を占めていますが、実態としては「お仕事中の事故(請負賠償)」や「施設管理の不備(施設賠償)」によるトラブルが全体の7割以上を占め、圧倒的に多いのが現状です。

| 項目(自社実績内訳) | 2025年度 (2025年4月~2026年3月) | 2024年度 (2024年4月~2025年3月) |

|---|---|---|

| 契約件数 | 668件 | 597件 |

| 請負賠償・施設賠償その他 | 37件 (72.5%) | 54件 (77.1%) |

| 生産物賠償事故(PL事故) | 14件 (27.5%) | 16件 (22.9%) |

| 賠償事故件数の合計 | 51件 | 70件 |

ご覧の通り、賠償事故の大部分は「PL以外の身近な業務・施設トラブル」から発生しています。「ウチはPL保険に入っているからすべて安心」という思い込みは、経営上の大きな死角となります。

また、プロとしてあえて厳しい現実をお伝えしますが、万が一事故が起きてしまった際、それに伴う「風評被害」を保険でカバーすることは絶対に出来ません。だからこそ、法律上の賠償責任や物理的な損害に対しては、会社のキャッシュを減らすことなく迅速に解決できる強固な資金手当て(包括的な賠償責任保険)が不可欠なのです。

個人事業主がPL保険(生産物賠償責任保険)に加入する動機や理由3選

弊社に寄せられるご相談の中で、個人事業主の皆さまがPL保険に加入する主なキッカケを3つご紹介します。

- イベント出店の必須条件だから

「マルシェやフェスなどのイベント主催者から、出店条件としてPL保険の加入証券の提出を求められたため、急いで加入したい」

- 業界内の推奨・アドバイス

「キッチンカーの運営を始める際、同業者や保健所など様々な方面から『絶対に加入しておいた方がいい』と強く勧められたから」

- プロとしてのマナー・責任感

「個人事業主として料理店を経営しているが、万が一の際にお客さまにしっかり補償できる体制を整えておくのは、プロとしての最低限のマナーだと感じたから」

特にイベント出店の場合、万が一食中毒が発生すると主催者側も安全配慮義務違反を問われる可能性があるため、販売元(出店者)にPL保険の加入を厳格に求めるケースが増えています。

個人事業主向けPL保険(生産物賠償責任保険)のまとめ

いかがでしたでしょうか。 人員が限られる小規模事業者さまや個人事業主さまがPL保険に未加入の状態で食中毒や製品事故を起こした場合、被害者への高額な損害賠償だけでなく、金銭的な交渉にかかる時間的・精神的負担は計り知れません。

保険料が安すぎるがゆえに引き受け先が見つからないといったハードルもあるかもしれませんが、PL保険への加入は「被害に遭われたお客さまを守る」と同時に「あなた自身の事業と生活を守る」最強の防具となります。

この記事を通じて、PL保険(生産物賠償責任保険)の重要性が少しでも伝われば幸いです。

個人事業主におすすめ!WEBで完結できるPL保険(生産物賠償責任保険)のご紹介

あおば総合保険株式会社では、個人事業主さま・小規模事業者さま向けに、先ほどの「3つの基準」を満たし、スマートフォンから手軽に加入手続きができる事業向けの総合賠償責任保険をご案内しております。

飲食業、小売業、理容・美容業の皆さまから特にニーズの多い、日新火災「事業をおまもりする保険」をおすすめしております。

【本プランの特長】

- 完全Web完結: 対面不要・書類不要。お忙しい業務の合間にご自身のペースで手続きが可能です。

- 総合補償パッケージ: PL事故はもちろん、頻度の高い業務中・施設内の事故もまとめてしっかりカバーします。

- シンプル設計: 業種に応じた、3つのプランから選ぶだけ。個人事業主さま向けのシンプルプランです。

具体的な保険料の目安や、ご自身の業種に合わせた詳しい補償内容につきましては、下記の弊社ホームページ(各業種別専用プラン)にてご確認いただけます。ぜひ一度、ご自身の事業に合わせた内容をお確かめください。