法人・個人事業主の皆さま向けの損害保険なら、頼れる小さなプロ代理店のあおば総合保険株式会社にお任せください。

当サイトの運営は

あおば総合保険株式会社

〒260-0852 千葉県千葉市中央区青葉町1234-18

弊社の主な実績

2023年 | 当サイトからお問い合わせ件数1万3千件を超えました |

|---|

2022年 | 日新火災・優績代理店表彰受賞 |

|---|

2020年 | 日新火災コンテスト・事業保険新規件数全国1位 |

|---|

特に建築業・製造業・ビルメンテナンス業の事業者さまからお問い合わせください

お問い合わせ/お見積りは各フォームからご入力をお願いします。

日本全国対応可能。多くの法人・個人事業主の皆さまから選ばれています!

中小企業の皆さまに必要な損害保険ランキング

中小企業に必要な損害保険の種類ランキング!

~目次~

中小企業に必要な損害保険ランキングとその他の情報です。ランキングでお伝えしたいのは、当サイトからお問い合わせをいただいた約1万3千件の事業者様のニーズから、順位と必要度を参考にしました。

このページでは損害保険ランキングページの他に、中小企業や小規模事業者の皆様にお伝えしたいお役立ち情報をまとめてみましたので、参考にしてください。

業種別・中小企業に必要な損害保険ランキング

建築業に必要な損害保険の種類ランキング!

建設業に必要な損害保険をランキングでご紹介

建設業は、労働災害や工事事故など、さまざまなリスクを抱える業界です。そのため、適切な損害保険に加入しておくことは、経営の安定と従業員の安全を守るために欠かせません。当サイトでは、建設業に必要な損害保険をランキング形式でご紹介しています。ランキングは、当サイトへのお問い合わせ件数や、保険会社への取材内容をもとに作成しています。

建築業に必要な損害保険ランキング7選

建築業1位から7位までランキングをご紹介

ランキング画像をクリックするとジャンプします

製造業に必要な損害保険の種類ランキング!

製造業に必要な損害保険をランキングでご紹介

製造業は、製品の不具合や工場事故など、さまざまなリスクを抱える業界です。そのため、適切な損害保険に加入しておくことは、経営の安定と従業員の安全を守るために欠かせません。当サイトでは、製造業に必要な損害保険をランキング形式でご紹介しています。ランキングは、当サイトへのお問い合わせ件数や、保険会社への取材内容をもとに作成しています。

製造業に必要な損害保険ランキング7選

製造業1位から7位までランキングをご紹介

ランキングをクリックするとジャンプします

ビルメンテナンス業に必要な損害保険の種類ランキング!

ビルメンテナンス業に必要な損害保険をランキングでご紹介

ビルメンテナンス業は、ビルの設備や機器の保守・点検・修理などを行う業界です。そのため、労働災害や機械事故、第三者への損害など、さまざまなリスクを抱える業界です。当サイトでは、ビルメンテナンス業に必要な損害保険をランキング形式でご紹介しています。ランキングは、当サイトへのお問い合わせ件数や、保険会社への取材内容をもとに作成しています。

ビルメンテナンス業に必要な損害保険ランキング6選

1位から6位までランキングをご紹介

ビルメンテナンス業1位から6位までランキングをご紹介

ランキングをクリックするとジャンプします

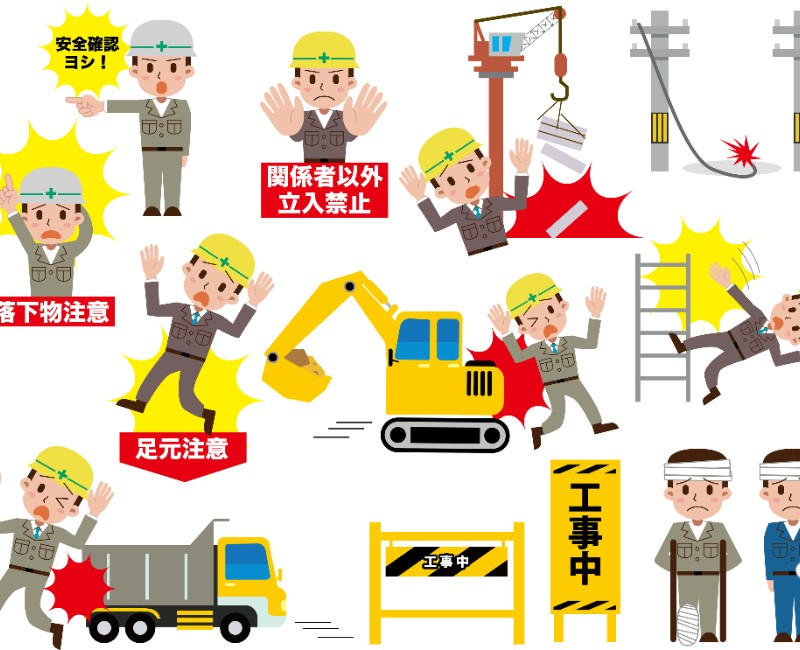

労災事故、賠償事故など建築業には様々な損害リスクがあります。建築業に必要な損害保険にはどのような種類があるのでしょうか?

建築業に必要な賠償責任保険

建築業の賠償責任保険は、建設プロジェクト中に発生する事故や損害による第三者への賠償責任をカバーする保険です。工事現場での作業中に発生する人身傷害や財産損害などに対し、事業者の経済的なリスクを軽減します。事故によるクレームや訴訟に備え、被害を受けた第三者への補償を提供することで、建築業者と関係者の安全と安心を確保します。

賠償責任保険の加入がない状態での高額賠償事故発生は会社の経営基盤が崩れてしまい、倒産する可能性があります。仮に倒産に至らなくても貴社の財政基盤を弱体化させてしまうことが考えられます。よって重要度は★5つとなります。

建築業におすすめの賠償責任保険は?

建築業に必要な労災上乗せ保険

建築業の労災上乗せ保険は、労働者災害補償保険(労災保険)の足りないリスクを補う保険で、労働災害や職業病による損害に対する給付を増額するための保険です。従業員の安全確保と経済的安定を支援し、万一の事故時に賠償金や医療費の充実を図ります。これにより、建設業における高リスクな作業環境において、労働者のリスクを労災上乗せ保険でカバーを強化し、会社の信頼と労働環境を向上させます。

労災上乗せ保険の加入がない状態での労災事故の高額賠償事故発生は会社の経営基盤が崩れてしまい、倒産する可能性があります。仮に倒産に至らなくても貴社の財政基盤を弱体化させてしまうことが考えられます。

弊社の独断の評価によりますが重要度を★5つとしました。

建築業におすすめの労災上乗せ保険は?

自動車保険

会社の自動車保険は、会社の所有または使用する車両に関するリスクをカバーする保険です。事故や盗難、損害などの際に修理費用や賠償金を補償し、会社の経済的な安定と運転者の安全を確保します。対人、対物といった損害賠償責任や同乗者を補償する人身傷害、車両保険、任意特約などが含まれ、車両の種類や用途に応じて適切なカバレッジを提供します。

自動車保険の加入なしでの大きな損害となる賠償事故が発生した場合、会社の経営基盤が崩れてしまい、倒産する可能性があります。仮に倒産に至らなくても貴社の財政基盤を弱体化させてしまうことが考えられます。

弊社の独断の評価によりますが重要度を★5つとしました。

建築業に必要な建設工事保険

建築業の建設工事保険は、工事現場における様々なリスクや事故に対処するための保険です。物的損害のリスクをカバーし、事業者と関係者の経済的な安定を図れます。工事賠償責任、建築物の損害、設備の故障などに対応する保険が含まれ、リスクマネジメントを強化してプロジェクトの成功と安全を確保します。

建設工事保険は建物を建築する事業者は必須ですが、内装工事、設備工事など事業者によっては損害リスクが高くない場合もあります。

弊社の独断の評価によりますが重要度を★3つとしました。

建築業におすすめの建設工事保険は?

建築業に必要な火災保険

建築業の火災保険は、事務所や設備の火災や爆発などのリスクに対処するための保険です。不足且つ突発的な事故から建物や設備の損害を補償し、復旧費用や特約付保により対人、対物などの損害賠償金を補償します。

火災保険は本社事務所など建物を所有する事業者は必須ですが、事務所を賃貸等で借りている事業者によっては、什器・備品のみに掛けることになり、損害リスクが高くない事業者もあります。

弊社の独断の評価によりますが重要度を★3つとしました。

建築業におすすめの火災保険は?

建築業に必要な動産総合保険

建築業の動産総合保険は、建設プロジェクト中の建設機械、設備、資材などの動産に対するリスクをカバーする保険です。盗難、破損、事故などによる損害を保護し、修理費用や再購入費用を補償します。工事現場でのリスクを軽減し、資産の保全と事業の継続を支援します。

動産総合保険は、高額な建設機械の保有や多額の商品などを保管している事業者は必須ですが、建築事業者によっては、リスクは少額の工具のみといった損害リスクが高くない事業者もあります。

弊社の独断の評価によりますが重要度を★3つとしました。

建築業におすすめの動産総合保険は?

建築業に必要な所得補償保険

建築業の個人事業主向け所得補償保険は、事業主自身の病気やケガによる収入の減少に対処する保険です。仕事の中断による経済的負担を軽減し、所得の一部を補填します。病気やケガで働けなくなった場合、生活費や事業継続費の支援を提供して、個人事業主の安定した生計を保障します。

中小企業でも社会保険があれば、所得補償保険の必要性が低くなります。個人事業主の皆様には医療保険や傷害保険ではカバーが出来ない所得を補償することが出来ますので必須の保険です。

弊社の独断の評価によりますと、必要性が高いのは社会保障の無い個人事業主の皆様のみですので重要度を★1つとしました。

建築業におすすめの所得補償保険は?

以上が建築業におすすめの損害保険ランキングでした。

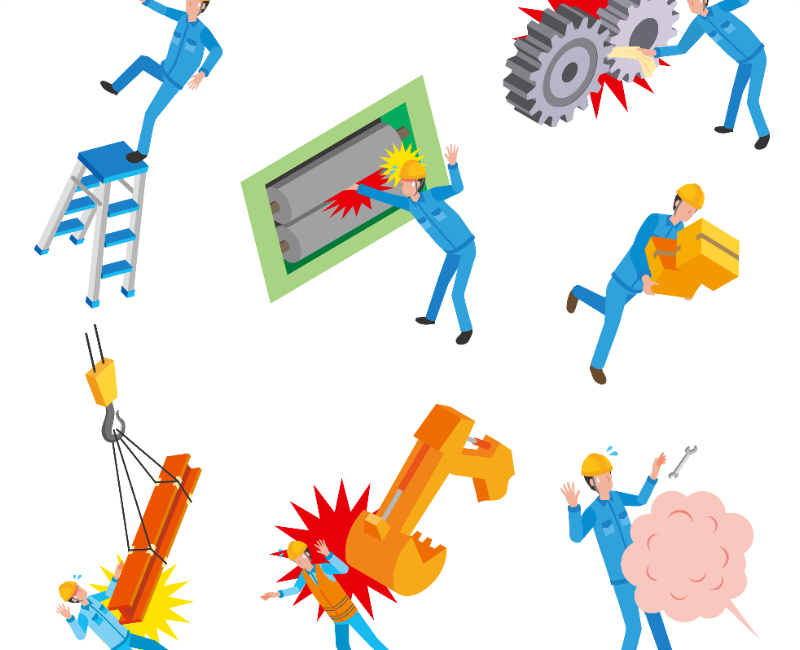

労災事故、賠償事故など製造業には様々な損害リスクがあります。製造業に必要な損害保険にはどのような種類があるのでしょうか?

製造業に必要な賠償責任保険

製造業の賠償責任保険は、製品の製造や販売に関連する事故や損害に対する第三者からの賠償請求に備える保険です。製品の欠陥や誤表示によって発生する人身傷害や財産損害に対して、企業の経済的なリスクを軽減します。製品の安全性確保や適切な警告表示などを行う一方で、事故によるクレームや訴訟に対する補償や法的費用をカバーし、企業と消費者の信頼を保護します。

賠償責任保険の加入がない状態での高額賠償事故発生は会社の経営基盤が崩れてしまい、倒産する可能性があります。仮に倒産に至らなくても貴社の財政基盤を弱体化させてしまうことが考えられます。

弊社の独断の評価によりますが重要度を★5つとしました。

製造業におすすめの賠償責任保険は?

製造業に必要な労災上乗せ保険

製造業の労災上乗せ保険は、労働者災害補償保険(労災保険)の足りないリスクを補う保険で、労働災害や職業病による損害に対する給付を増額する保険です。従業員の安全確保と経済的安定を支援し、事故時の賠償金や医療費を充実させます。製造業における高リスクな作業環境での労働者の保護を強化し、会社の信頼と労働環境を向上させます。

労災上乗せ保険の加入がない状態での労災事故の高額賠償事故発生は会社の経営基盤が崩れてしまい、倒産する可能性があります。仮に倒産に至らなくても貴社の財政基盤を弱体化させてしまうことが考えられます。

弊社の独断の評価によりますが重要度を★5つとしました。

製造業におすすめの労災上乗せ保険は?

製造業の社有車に必要な自動車保険

会社の自動車保険は、会社の所有または使用する車両に関するリスクをカバーする保険です。事故や盗難、損害などの際に修理費用や賠償金を補償し、会社の経済的な安定と運転者の安全を確保します。対人、対物といった損害賠償責任や同乗者を補償する人身傷害、車両保険、任意特約などが含まれ、車両の種類や用途に応じて適切なカバレッジを提供します。

自動車保険の加入なしでの大きな損害となる賠償事故が発生した場合、会社の経営基盤が崩れてしまい、倒産する可能性があります。仮に倒産に至らなくても貴社の財政基盤を弱体化させてしまうことが考えられます。

弊社の独断の評価によりますが重要度を★5つとしました。

製造業に必要な火災保険

製造業の火災保険は、製造施設や設備における火災や爆発、稼働中の機械の故障などによる損害をカバーする保険です。生産設備や在庫、施設の被害時に修理費用や再建費用を補償し、生産の継続と事業の安定を支援します。製造業特有のリスクに対処し、損失を最小限に抑えることで事業の継続性を確保します。

火災保険は本社事務所など建物を所有する事業者は必須ですが、事務所を賃貸等で借りている事業者によっては、什器・備品のみに掛けることになります。製造業の場合、設備や施設が高額になる事業者も多くあります。

弊社の独断の評価によりますが重要度を★4つとしました。

製造業におすすめの火災保険は?

製造業に必要な動産総合保険

製造業の動産総合保険は、製造業者の資産を保護する保険です。工場内の設備、機械、商品在庫などの動産に対する火災、盗難、事故などの損害をカバーし、修理費用や再購入費用を補償します。製造プロセスにおけるリスクに備え、生産停止や損失を軽減して事業の継続を支援します。

動産総合保険は、高額な建設機械の保有や多額の商品などを保管している事業者は必須ですが、事業者によっては、火災保険でカバーが出来る動産総合保険までの損害リスクが高くない事業者もあります。

弊社の独断の評価によりますが重要度を★3つとしました。

製造業におすすめの動産総合保険は?

製造業に必要な建設工事保険

製造業でも建築工事を行う事業者がいます。の建設工事保険は、建物を建築する事業者は必須ですが、製造業で建築事業を行わない事業者によっては損害リスクが高くない場合もあります。

弊社の独断の評価によりますが重要度を★2つとしました。

製造業におすすめの建設工事保険は?

製造業に必要な所得補償保険

製造業の個人事業主向け所得補償保険は、事業主自身の病気やケガによる収入の減少に対処する保険です。仕事の中断による経済的負担を軽減し、所得の一部を補填します。病気やケガで働けなくなった場合、生活費や事業継続費の支援を提供して、個人事業主の安定した生計を保障します。

会社に社会保険があれば、所得補償保険の必要性が低くなります。個人事業主の皆様には医療保険や傷害保険ではカバーが出来ない所得を補償することが出来ますので必須の保険です。

弊社の独断の評価によりますと、必要性が高いのは社会保障の無い個人事業主の皆様のみですので重要度を★1つとしました。

製造業におすすめの所得補償保険は?

以上が製造業おすすめの損害保険ランキングでした。

労災事故、賠償事故などビルメンテナンス業には様々な損害リスクがあります。ビルメンテナンス業に必要な損害保険にはどのような種類があるのでしょうか?

ビルメンテナンス業に必要な賠償責任保険

ビルメンテナンス業や清掃業の賠償責任保険は、建物や施設の保守や清掃作業中に発生する事故や損害に対処する保険です。作業中の第三者への人身傷害や物的損害に対する賠償責任をカバーし、訴訟や補償に関連する経済的なリスクを軽減します。安全対策を徹底しながら、クライアントや関係者の信頼を保護し、事業の安定を支援します。

賠償責任保険の加入がない状態での高額賠償事故発生は会社の経営基盤が崩れてしまい、倒産する可能性があります。仮に倒産に至らなくても貴社の財政基盤を弱体化させてしまうことが考えられます。

弊社の独断の評価によりますが重要度を★5つとしました。

ビルメンテナンス業におすすめの賠償責任保険は?

ビルメンテナンス業の労災上乗せ保険

ビルメンテナンス業や清掃業の労災上乗せ保険は、労働者災害補償保険(労災保険)に足りないリスクを補う保険です。労働災害や職業病による損害に対する給付を増額し、従業員の安全確保と経済的安定を強化します。業務中の事故やリスクに対処し、労働者の保護を強化して事業の信頼と労働環境を向上させます。

労災上乗せ保険の加入がない状態での労災事故の高額賠償事故発生は会社の経営基盤が崩れてしまい、倒産する可能性があります。仮に倒産に至らなくても貴社の財政基盤を弱体化させてしまうことが考えられます。

弊社の独断の評価によりますが重要度を★5つとしました。

ビルメンテナンス業におすすめの労災上乗せ保険は?

ビルメンテナンス業に必要な社有車の自動車保険

会社の自動車保険は、会社の所有または使用する車両に関するリスクをカバーする保険です。事故や盗難、損害などの際に修理費用や賠償金を補償し、会社の経済的な安定と運転者の安全を確保します。対人、対物といった損害賠償責任や同乗者を補償する人身傷害、車両保険、任意特約などが含まれ、車両の種類や用途に応じて適切なカバレッジを提供します。

弊社の独断の評価によりますが重要度を★5つとしました。

ビルメンテナンス業に必要な火災保険

ビルメンテナンス業や清掃業の火災保険は、建物や設備に対する火災や爆発などのリスクに対処する保険です。火災による建物や設備の損害を補償し、修理費用や再建費用を支援します。

弊社の独断の評価によりますが重要度を★4つとしました。

ビルメンテナンス業におすすめの火災保険は?

動産総合保険

ビルメンテナンス業や清掃業の動産総合保険は、業務中に使用する設備、機器、資材などの動産に対するリスクをカバーする保険です。火災、盗難、事故などによる損害を補償し、修理費用や再購入費用を支援します。業務中のリスクを軽減して作業環境の安全を確保し、事業の継続性を保護します。

弊社の独断の評価によりますが重要度を★3つとしました。

ビルメンテナンス業におすすめの動産総合保険は?

ビルメンテナンス業に必要な所得補償保険

ビルメンテナンス業や清掃業の所得補償保険は、業務中の病気やケガによる収入減少に備える保険です。作業中の中断や労働者災害による収入喪失に対し、一部の所得を補填します。従業員の生計安定と事業の継続を支援し、業務リスクによる経済的な不安を軽減します。

弊社の独断の評価によりますと、必要性が高いのは社会保障の無い個人事業主の皆様のみですので重要度を★1つとしました。

ビルメンテナンス業におすすめの所得補償保険は?

以上がビルメンテナンス業おすすめの損害保険ランキングでした。

中小企業・小規模事業者に必要な損害保険はどのような種類があるのでしょうか?このページでは中小企業に必要な損害保険をご紹介致しますが、損害保険をご検討される前に自社で万が一の対策を貯蓄などで準備する「自家保険」という一定の合理性のある方法もあります。

まずは自家保険と損害保険との関係性について解説をしていきます。

リスクに応じて損害保険の加入か自家保険かを検討する

様々な会社の損害リスクについて、損害保険の加入または自家保険かを検討しましょう!

自家保険と聞いて何となくその意味もお分かりになるかと思います。自家保険とは次のような定義になります。

多数の保険目的物を所有する者が、不時の損害に備えて、保険料に相当する金額を自ら積み立てること。危険が十分分散していて大数法則が働きうる場合でなければならない。

出典:精選版 日本国語大辞典

簡単に言うと「自家保険」とは自分自身で万が一の対策を貯蓄などで準備することです。これとは相対的な関係にあるのが保険の活用になります。

例として、次のようなケースが自家保険になります。

わかりやすくするため極端な例を紹介します。

保険金額が50万円の車両に対して掛ける自動車保険の車両保険部分の保険料が年間50万円だったとします。この場合、全損となったとしても最高で50万円しか受け取れず、かつ損害が起きるとは限らない保険期間1年の契約に対して年間50万円の保険料を貴社はお支払いするでしょうか?このようなケースならほとんどの事業者は保険に加入しないと判断されることでしょう。何故ならば50万円の物に対して年間保険料が50万円ならば、保険金額=保険料と同額となり、なおかつ保険契約が2年となれば100万円、3年となれば150万円と物の価値以上に保険料の支出が見込めることから、車両保険は入らず車両事故で修理が必要となったら会社の経費を活用するという選択が一般的になります。

つまり、中小企業・小規模事業者の皆様は何もかも保険で用意する必要はありません。中小企業・小規模事業者の皆様は不測の損害や支出に備えて、予め一定の金銭を自ら積み立てておくことも重要であるといえます。

車両事故のように予め事故により会社が負担する金額が見える損害については「自家保険または損害保険」の検討がしやすいのですが、自社が負担する損害リスクについて自社では解決が出来そうにない、あるいは金額が見えない事故、分からない事故については損害保険の活用を検討されてください。

- 自家保険のメリット

自家保険にするメリットとしては、経費コストの削減になります。自家保険だと現金は手元にありますから、いざという時にはプール金から費用を捻出することができます。会社の経営において、キャッシュを残すという事ができます。

例えば、運送会社には任意保険に加入していない会社もあります。貨物自動車は普通車と比べて保険料が高くなりがちなので、多くの台数を保有している会社では保険料の分をプールしておき事故時にそこから支払う自家保険の方が合理的と判断しているわけです。

- 自家保険のデメリット

自家保険のデメリットは、想定を超える大損害が出た時に、対処できないということです。お金を積み立てているわけですが、事故によりその積立金以上の損害額が出てしまうと自家保険でプールしているお金から支払うことができません。

たとえば仕事中の事故で死亡事故(第三者、従業員または下請け)が起きてしまった場合、数億円の損害賠償金額が生じる可能性があります。数億円の賠償金額とは滅多に起きることではありませんが、一度起きてしまったら会社の倒産となる可能性もありますし、または会社を立て直すまでに何年もかかってしまうというリスクがあります。

自家保険で対応する場合はプールしている資金も限られるため、事故相手への賠償金の支払いも必要以上に抑えようとしてしまうことがあります。そうすると被害者側の感情も悪化し、周囲に悪い評判をSNSなどでばらまかれるリスクも生じます。最近はSNSで手軽に情報を発信できますので、被害者だけでなくSNSを見た人から非難される可能性もあり、それらの噂が広まりますと会社の信用力が低下するということになりかねません。会社の信用を守るためという意味でもやはり、金額が見えない賠償事故※などの損害については任意保険加入の必要性は高いといえるでしょう。

※自動車保険の対人、対物賠償または企業賠償責任保険、使用者賠償など

いかがでしょうか?自家保険の活用にはメリットもデメリットもあります。よって企業は自家保険と損害保険との活用を上手くわけて併用をしているのが一般的です。

中小企業・小規模事業者の損害保険には大きく分けて次の4つが代表的です。企業財産総合保険以外の財産リスクには、動産総合保険や建設工事保険などがあります。

企業賠償責任保険

賠償責任のリスクを補償

賠償責任リスクとは、事業を遂行する中で、顧客や取引先などの第三者に対して対人・対物事故(身体の障害・財物の損壊)や経済的損失を生じさせ、損害賠償請求を受けた場合に生じる損害賠償金や争訟費用等を負担するリスクです。

仕事中の賠償事故は様々なケースがあります。

- 建設業で作業中に第三者にケガを負わせた

- 製造業で製造物から出火して火災が発生し住宅を全焼させた

- 飲食店で来客者へ熱い珈琲をこぼして来客者へ火傷を負わせた

- 従業員が自転車にて仕事で移動中に他人にケガを負わせた

- サイバー攻撃を受けてPCにウイルスが入り込み情報漏洩をしてしまい顧客(被害者)への損害賠償対応が必要となった

など賠償事故は多岐にわたります。損害保険会社が扱う賠償責任保険は様々なリスクに備えられるように特約も多くなっております。

労災上乗せ保険

従業員のリスクを補償

従業員のリスクとは、従業員の労働災害(業務上の事故などによるケガ・病気・障害・死亡)について企業が補償金や損害賠償金などを負担するリスクです。

従業員(アルバイトやパートタイマー等を含みます。)が労働災害を被った場合に、企業が補償金を負担することによって被る損害を補償します。また、従業員の労働災害に起因して企業が安全配慮義務違反等による損害賠償責任を負担したことにより被る損害を補償する使用者賠償責任補償特約条項を付帯することができます。

尚、日本損害保険協会によると、従業員リスクに備えるための保険に労災上乗せ保険(別称:労働災害総合保険)「加入している」と回答した割合は23.4%と非常に低くなっておりますが、従業員のお怪我だけを補償するだけでなく、仕事を原因とする精神障害(うつ病等)、過労による脳・心疾患への備え、新しいリスクに備える必要性がありますので、企業は労災上乗せ保険に加入する必要があります。

企業財産総合保険など

財産のリスクを補償

企業財産のリスクとは、企業の財産が火災をはじめとする様々な偶然な事故によって被る直接損害に係るリスクです。

損害保険の種類

- 企業財産総合保険(火災保険)

会社所有の建物や設備・什器備品、商品などの不動産、動産が火災や台風などで被害を受けた場合はいち早く復旧する必要があります。財産の修理費用(全損であればその費用)や特約で復旧するまでの休業補償などがあります。

- 動産総合保険

事業用の什器・備品、機械、器具、商品などの動産について、使用中・保管中・運送中・展示中の様々な事故による損害を補償することが出来ます。販売業者の流通過程にある商品等を保管中・運送中を問わず包括的に補償したり、補償したい動産を個別に設定する契約形式があります。

- 建設工事保険

建設業界において発生するリスクや事故に対処するための保険商品のことを指します。建設工事現場では、様々なリスクが存在し、作業員の安全確保や物的損害のリスクに対処する必要があります。建設工事保険は、こうしたリスクに対する保護を提供し、事業者や関係者の経済的な安定を支援する役割を果たします。

自動車保険

社有車の事故リスクを補償

社用車のリスクとは、法人や個人事業主が所有・使用する自動車による事故に伴うさまざまな損害を負担するリスクです。

【主な補償内容】

- 対人賠償保険

事故により、他人を死傷させ、法律上の損害賠償責任を負った場合に、自賠責保険の支払限度額を超える損害を補償できます。 - 対物賠償保険

事故により、他人の自動車や建物など他人の財物に損害を与え、法律上の損害賠償責任を負った場合の損害を補償できます。 - 人身傷害保険

事故により、自動車に乗車中の者が死傷した場合に、過失割合に関わらず損害額を補償できます。 - 車両保険

事故によって、契約した自動車が損害を受けた場合の補償

仕事中・施設・生産物の賠償事故には賠償責任保険を

賠償責任保険:賠償に関する事故

お仕事中の事故を補償できる企業向けの賠償責任保険はとても重要である保険商品と弊社は考えています。その理由としましては、被害者へ対する賠償金額はいくら掛かるか分からない、つまり金額が予め見えないからです。この企業向け賠償責任保険が無い状態での重大な賠償事故発生はイコール会社の存続危機に直結する恐れがあります。

特に人が死亡・後遺障害となりますと大きな損害賠償金額となる恐れがあります。また事故で被害者に大怪我を負わせた場合、会社の誰が相手の対応窓口となるのか?という問題もあります。仮に対応する窓口が御社の従業員であればその事故の対応には時間と労力が必要となります。よって人へ死傷(怪我)を負わせてしまう事故には特に注意が必要です。

中小企業の賠償事故は自動車保険だけではありませんし、任意保険の加入が自動車保険だけでは幅広い事故の損害賠償リスクから会社を守れません。特に建設業や製造業など仕事中に第三者への賠償事故や作業対象物を損壊させてしまうような事故の他、引渡後に発生した賠償事故などが考えられますのでこれらの損害リスクには、企業向けの賠償責任保険に加入される事をおすすめします。

企業向けの賠償責任保険の加入さえしておけば賠償事故を起こしてしまっても事業者は助かるという意識が働くかと思います。ですが、この企業向け賠償責任保険は特約が多く存在します。特約を幅広くしておけば補償範囲も広がりその分、保険料も高くなりますが、保険料を抑えようとすると補償を縮小することとなり補償範囲も限られてしまい事故が起きた時に補償対象外となることもあります。御社が考えられるあらゆるリスクに備えて補償は幅広くセットされることをおすすめします。

~中小企業に必要な損害保険~労災上乗せ保険

政府の労災保険制度は使えても死亡や後遺障害のような場合は労災保険では足りないケースがあります。

人を雇っている中小企業は労災事故のリスクがあります。従業員や下請けが仕事中に大きなお怪我を負った場合等は政府の労災保険制度だけでは、労災事故リスクから会社を守れないことがあります。

特に従業員や下請けが死亡や後遺障害を負われたケースでは政府労災保険制度から払われる金額は限定的※となります。よって労災保険だけでは足りない問題(逸失利益、精神的慰謝料、休業損害など)が出てきます。

政府労災保険とは別に民間の損害保険会社が扱っている任意保険の「上乗せ労災保険」をしっかり加入することにより政府労災保険では足りない問題を解決できます。

新しい労災リスクをカバーする特約として「使用者賠償責任補償特約」や「雇用関連賠償責任補償特約」などがあります。

貴社の大切な財産損害を補償できる損害保険をご検討ください

火災保険、動産総合保険、建設工事保険保険など財産損害に関する事故

企業財産のリスクとは、企業の財産が火災をはじめとする様々な偶然な事故によって被る直接損害に係るリスクです。

財産損害のリスクには火災、落雷、破裂・爆発、台風等が原因による損害があります。

貴社の財産である建物や設備・什器、商品、製品、工事現場の資材などが災害により損害を受けてしまったら修復する費用や再購入費用が必要となりますが、それらの財産について損害による担保(修復す費用や再購入費用)がなければ全ての費用が貴社の自己負担になってしまいます。

また近年物価の上昇もありますので再購入する際には以前購入した物の値段が上がっていることも注意しなくてはなりません。

これらを補償する損害保険としては、火災保険、動産総合保険、建設工事保険などがあります。

風災や水災などの自然災害が増えておりますので、特に再購入するには高額となる財産や早期復旧が必要となる財産については保険加入をおすすめします。またその他の事故として、外来物の飛来、盗難、給排水管の水漏れ、破損・汚損などがあります。

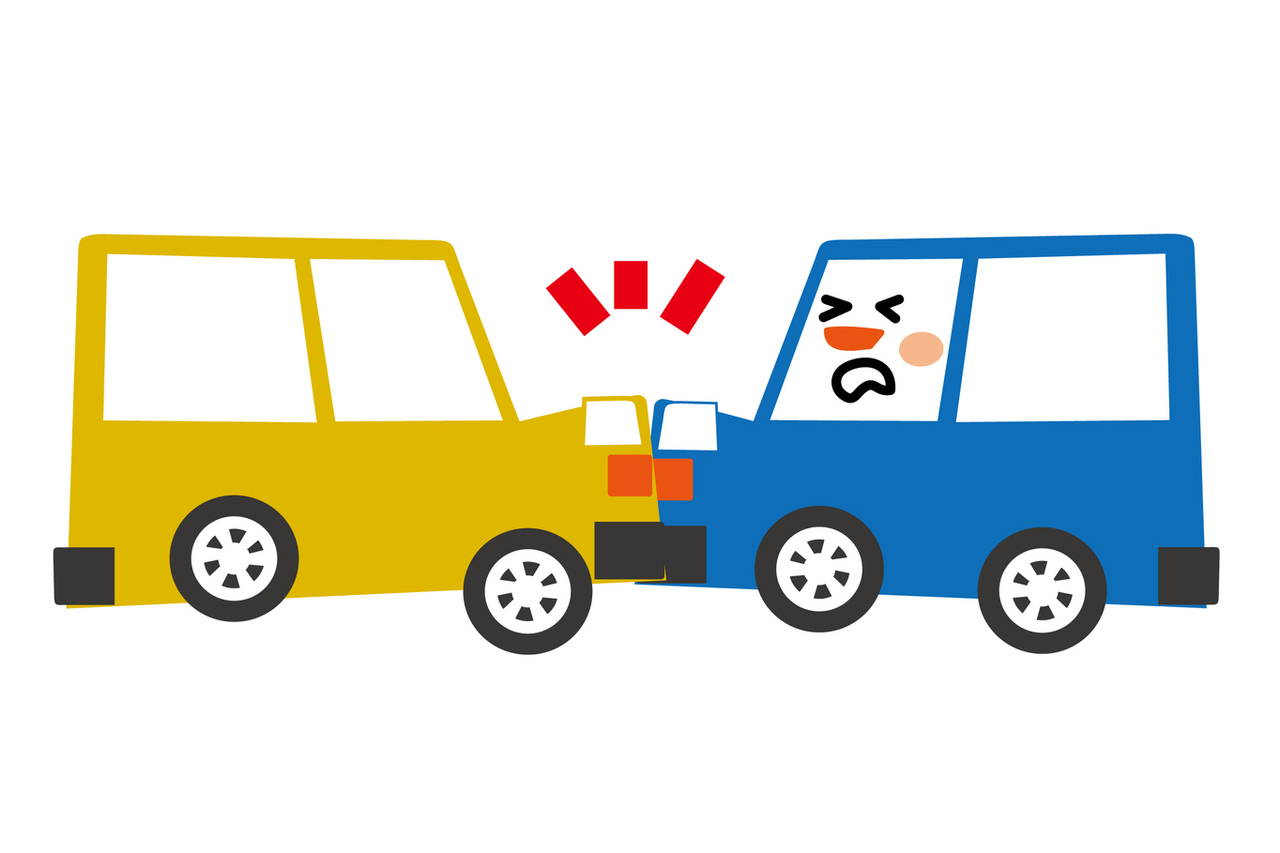

自動車事故には自動車保険を

自動車保険:自動車に関する事故

自動車事故を補償することの出来るのが「自動車保険」です。自動車保険は損害保険の代表的な損害保険商品ですからお車を保有している事業者ならばよくご存じの事でしょう。

もし自動車事故を起こしてしまっても、この自動車保険には各保険会社に示談交渉が付いていますので、契約をしている保険会社、保険代理店に事故の連絡をすることによって事故の被害者(事故相手)との示談交渉は保険会社が行ってくれます。

一般的にこの自動車保険は対人、対物事故を起こしてしまった場合でも相手との交渉は保険会社に示談までの交渉をお任せできます。

また自動車保険にはノンフリート契約と10台以上所有している事業者にはフリート契約があります。

| 事故の種類 | 事故の例 | 国からの補償 | 事故時の企業の主な対応方法 | |

| 1 | 損害賠償リスク (自動車(自賠責)除く) | 建設中の建物に作業ミスで崩壊。通行人が死亡した。 | なし | 損害保険の活用・自家保険など |

| 2 | 労災事故リスク | 業務中に従業員が3階から転落し死亡した。 | 政府労災保険※注1 | 損害保険の活用・自家保険など |

| 3 | 財産損失リスク | 自社工場から火災発生し全焼した。 | なし | 損害保険の活用・自家保険など |

| 4 | 自動車事故リスク | 社有車で従業員が追突事故を起こし被害者が死亡した。 | 対人賠償は自賠責保険※注2 (業務中における従業員の自動車事故の怪我は労災保険) | 損害保険の活用・自家保険など |

企業がお仕事中に起こしてしまった事故には一部公的な補償(自賠責保険、政府労災保険)があります。公的な補償と公的な補償を受けられない部分をまとめてみました。事故により、公的な補償を受けられない場合は損害保険の活用か自家保険を利用することとなります。

事故による国からの補償は業務中の従業員の怪我等については労災保険、自動車事故の対人賠償は自賠責保険の活用が出来ますが、その他の損害賠償には国からの補償はありません。また政府労災保険の補償には限度があります。

- 自賠責保険は対人への傷害(限度額有り)のみであり、対物賠償や車両の損害は対象外

- 政府労災保険は死亡・障害時における慰謝料や逸失利益などは対象外

となる事に注意してください。

上記1~4のような事故が発生しますと中小企業・小規模事業者は損害保険の活用がなければ債務超過に陥る恐れがあり事業の再建が出来なくなる恐れがあります。

※注1 治療費の全額支給、休業での賃金(合計80%)、死亡・障害に年金または一時金等。詳しくは下記バナーから厚生労働省:労災補償のサイトへ

※2注 傷害による損害は120万円限度。死亡による損害は3000万円限度等。詳しくは下記バナーから国土交通省:自賠責保険ポータルサイトへ

中小企業・小規模事業者が必要な損害保険は何となくイメージがつきましたでしょうか?御社のリスク実態からそれらに対応ができる損害保険の加入をご検討し、信頼できる損害保険の担当者と打ち合わせてください。

しかし損害保険は全てが万能ではありません。保険ですべての損害が補償されると思い込んではいけないということです。

賠償事故を例に挙げます。御社が法律上の損害賠償責任を負った際の弁済に充てる他、被害者を救うという観点もある賠償責任保険(自動車保険の対人・対物賠償責任保険、企業向け賠償責任保険の対人・対物賠償責任保険)の被害相手へ補償は一般的に法律上の損害賠償の金額が保険金で一般的に支払われますので安心ですが、これとは別に会社として道義的責任を果たす必要がありこれは保険会社や弁護士では出来ません。貴社の代表者などが被害者へのお見舞いにいく時間、葬儀に出席する時間、被害者の感情がおさまり、事故が解決するまでの時間はどうしても掛かってしまいます。事故を起こした加害者である会社は被害者に対する賠償金だけでは済まない、つまりお金だけの問題ではなくなるということになります。

更に別の視点から大切なことをお伝えしますが、損害保険には保険料という御社に一定の費用が掛かると言うこと。会社のあらゆる事故おいて、全て損害保険で補おうとすると保険料の費用負担により御社のキャッシュフローが悪くなることもあります。

例えば自動車保険では保険使用があれば翌年の保険料が高くなり保険使用が無ければ保険料が下がるということは承知されているかと存じますが、上記にて紹介をさせていただいた企業向け損害保険も保険使用があれば保険料が上がるのが一般的です。会社のキャッシュフローを良くする為にも事故を起こさないように努力が必要になります。

他にも御社の財産(建物、什器備品)についての事故による損害は保険商品の補償の幅を特約で広げませんと補償がされない事故もありますし、約款によって免責となるような事故もあります。

また、重大な事故を起こしてしまうと損害保険で保険金が払われたとしても、社会的信用の低下により、企業の価値が下がってしまうこともあります。ですので、損害保険が御社の命綱のような期待を込めて全て頼りにするのではなく、事故を起こさない対策やクレームとならない対策を企業があらかじめしておくという事がとても大切であるということです。

日本の企業には大企業の他、中小企業と小規模事業者があります。損害保険は中小企業、小規模事業者どちらも必要と思われますが、一般的に損害保険の必要性が高いのは中小企業より体力(資産)の少ない小規模事業者といえます。ですが、小規模事業者よりも規模のある中小企業の方が1回の事故で大きな損害額となることも考えられます。事故による損害額の多寡(事故の状況や大きな損害)によっては会社の体力(資産)だけでは守り切れないこともあるかと思われます。よって損害保険の活用は中小企業であっても小規模事業者であってもどちらも必要と言えます。

中小企業と小規模事業者の同様な事故による損害金額の違い

小規模事業者のサイバー事故の例

製造業の小規模事業者の会社がサイバー攻撃を受けパソコン、メールが使えなくなった。顧客(被害者)への損害賠償対応のほか、事故原因の調査、顧客へのお詫び状の送付、パソコン4台とウイルス除去等となり損害額は500万円程となった。

顧客数の少ない小規模事業者は上記のような一度の事故では中小企業ほど大きな損害とならないのが一般的ではあります。しかしながらサイバー事故により取引先(大企業)に迷惑を掛けてしまい更に営業停止させてしまうと損害額が膨れ上がる場合もあります。

中小企業のサイバー事故の例

ショッピングサイトを運営する中小企業の会社がサイバー攻撃を受け、サーバーへのアクセスができなくなり、サイトの復旧まで2週間を要した。顧客(被害者)への損害賠償対応のほか、事故原因の調査、顧客へのお詫び状の送付、新聞へ謝罪広告を掲載した。これらの損害賠償・対応費用に損害額は3,000万円以上となった。

顧客数の多い中小企業は上記のような一度の事故で大きな損害となる恐れがあります。更にサイバー事故により取引先(大企業)に迷惑を掛けてしまい更に営業停止させてしまうと損害額が膨れ上がる場合もあります。

中小企業と小規模事業者どちらも損害保険の必要性は高いのですが、一般的には、資産規模が小さい小規模事業者の方が損害保険の必要性が高いと考えられています。

当ページでは中小企業に必要な損害保険ランキングについてお役立ち情報をご紹介しました。次のページ(下のボタンをクリック)では損害保険の経費削減と節税対策についての記載がありますのでご覧になられてください。

中小企業の損害保険・関連ページのご紹介

ビジネスに必要なのは走攻守。そのうち、損害保険は守りになります。走攻守の三拍子すべてが揃うのが理想的ですが、守りが上手くいってこそ、事業の安定に繋がると思います。

このページでは中小企業や小規模事業者の皆様にお伝えしたい損害保険のお役立ち情報をまとめてみました。参考にしてください。

中小企業や小規模事業者の皆さまへ損害保険のプロが教える、具体的なお役立ち情報です。経営セーフティ共済、小規模企業共済の活用などを紹介しています。

中小企業や小規模事業者様のお悩みは同じようなお悩みを抱えていることが多いので当ページをご参考にしてください。

中小企業廃業の実態、企業を取り巻くリスク、リスク別・実際に被害を受けた金額、被害に遭った企業の意識等のデータ集。

大規模事故はたった一度の事故で貴社の経営を一変させる恐れがあるということになります。例え右肩上がりの経営をしていたとしてもたった一度の事故で支払いが出来ずにやむを得ず廃業になることもあり得ると言うことを考えておくべきなのです。

賠償責任保険とは、「被保険者が一定の事由により、他人に損害を与えたために法律上の損害賠償責任を負担することによって被る損害に対して保険金を支払う保険」です。

中小企業・個人事業主の皆様は、事故による金銭的損失のダメージを受けやすいため、もしもの為の企業向け損害賠償責任保険の活用は不可欠です。損害賠償責任保険の活用で安定の経営基盤を!

中小企業の損害保険・この記事を書いた人

損害保険を選ぶ前に代理店を選ぶという考え方

損害保険の仕事を始めたのが私が29歳の時でした。その前にも21歳の時に損害保険の募集資格を取っていますので損害保険の仕事に関わってから30年以上が経ちます。

その間に感じたことは時代が変わり、その流れに合わせて企業の損害賠償リスクも変わってきたということです。企業向けの損害保険商品は時代の変化に伴いお客様のニーズに合わせて補償内容も変化していきます。よってこれからも時代が変われば損害保険商品も変わっていくのです。

新しく生まれる損害リスク、そんな背景から現在の損害保険商品はとても複雑ですので、法律の専門家であれば企業向け賠償責任保険の事は分かるかもしれません。一方、その他の労災上乗せ保険(業務災害総合保険)や財産を守る火災保険や動産総合保険など損害保険商品は企業にとって会社を守る点で不可欠ですが、これら損害保険の専門的分野を法律の専門家や業務実態の無いFP(ファイナンシャルプランナー)、一般の人が内容を把握するのは困難かと存じます。

そんな難しい損害保険商品をどのような人が正確に中小企業の経営者にお伝えするのがベストでしょうか?これらの難しい保険商品を常時扱う損害保険のプロがベストであると思います。またそんな損害保険のプロ代理店が企業にリスクマネジメントすることが重要であり必要だと思っております。

企業向け損害保険は専門分野に詳しいプロの保険代理店にお任せするべきです。保険選び、特約選びも充分な注意が必要ですがその前に保険の代理店を選ぶという選択肢も重要であるとご理解ください。

※当社は顧問料をいただいておりません。お客様からいただく保険の手数料で弊社は運営をしております。