法人・個人事業主の皆さま向けの損害保険なら、頼れるプロ代理店の弊社にお任せください。

当サイトの運営は

あおば総合保険株式会社

〒260-0852 千葉県千葉市中央区青葉町1234-18

弊社の主な実績

2025年 | 日新火災・優績代理店表彰受賞 |

|---|

2024年 | 日新火災・優績代理店表彰受賞 |

|---|

2024年 | 日新火災コンテスト・働けないときの保険部門全国1位表彰 |

|---|

2023年 | 当サイトからお問い合わせ件数1万3千件を超えました |

|---|

特に建築業・製造業・ビルメンテナンス業の事業者さまからお問い合わせください

お問い合わせ/お見積りは各フォームからご入力をお願いします。

日本全国対応可能。多くの法人・個人事業主の皆さまから選ばれています!

中小企業・小規模事業者に必要な損害保険

|教えて!損害保険

「教えて!損害保険」がお伝えする~お役立ち情報~

中小企業の皆さまへ!

プロの代理店がお役立ち情報をお伝えします

~目次~

中小企業・小規模事業者のビジネスに必要な走攻守。そのうち、損害保険は守りになります。走攻守の三拍子すべてが揃うのが理想的ですが、守りが上手くいってこそ、事業の安定に繋がると思います。

このページでは中小企業や小規模事業者の皆様にお伝えしたい損害保険のお役立ち情報をまとめてみました。参考にしてください。

中小企業・小規模事業者の皆さまへ損害保険のお役立ち情報

当サイトは主に中小企業・小規模事業者と個人事業主の皆様へ損害保険の提案をさせていただいております。「教えて!損害保険」は、ご商売をされている皆様へ損害保険を提案する目的はズバリ「倒産防止対策」です。

例えば、無保険で事故を起こしてしまい多額の損害賠償金を払うことになってしまった事が原因で会社の資産総額が負債総額を上回ってしまうと債務超過となりすべての資産を手放したとしても債務を返済しきれない財務状況になるため、倒産する可能性が高くなってしまいます。仮に倒産に至らなくても大きな事故による損害は貴社の財政基盤を弱体化させてしまうこともあります。

このような事にならない為に、中小企業・小規模事業者の皆さまは損害保険の活用で会社を守り右肩あがりの経営をご検討ください。

弊社にお問い合わせをいただく中小企業・小規模事業者と個人事業主様のほとんどは自社のリスクがまだ分からない開業されて間もない企業様ですが、その中の一定数は事業をはじめて3年間等の短期間に廃業となる事も珍しいケースではありません。

廃業となる理由は様々な原因が考えられますが、事業が軌道に乗っているにもかかわらず、損害賠償事故が原因で被害者に損害金の支払いが出来ずに廃業となってしまうような「損害保険に加入をしておけば廃業は避けられた、加入しておけば経営の再建が長期にわたらずに済んでいた」という悔しいケースは避けていただきたく存じます。

「事故を起こして多額の損害賠償金を払うことになった。」特にそんな時は損害保険の加入があれば貴社様が倒産を免れる事もあります。中小企業・小規模事業者にとって、損害保険は倒産防止の為に加入しておくという事は言うまでもありません。

中小企業・小規模事業者の損害保険に関する考え方

損害保険と言えば、自動車保険が代表的です。中小企業や小規模事業者の経営者の中には、この自動車保険はよくご存じです。一方、自動車保険さえ入っていれば他は必要ないのでは?と考えている経営者も一定数いますが、これには理由があって、自動車保険以外の損害リスクや損害保険商品を詳しくはご存じないようです。まだまだ、中小企業の経営者の皆様に自動車保険以外の損害保険を知っていただくのは、我々代理店が拡散する必要があるかと思っています。

その一方、中小企業経営者の中には対して次のような損害保険を必要とする声も増えてきました。

- 近年、自然災害等の損害リスクが増えている。自然災害が来て建物損害に伴い営業が出来なくなると会社の存続危機になるのでは?

- 中小企業経営者の責任として損害保険の加入が必要

- 損害保険の加入は従業員、取引先に対して安心感を示すことができる

中小企業における損害保険の必要性が注目されつつあります。あのとき、損害保険を掛けておけばよかったとならないように貴社にはどのような損害リスクがあり、その損害リスクにはどのような保険があってどこまで必要なのか?を見極める必要があるかと存じます。

中小企業には損害保険が必要な時代です!

事故で多額の会社損失も損害保険の活用が出来れば、、、

財政基盤が安定し会社は右上がりの成長が期待できます!

中小企業・小規模事業者や個人事業主の皆様は資金が豊富な大企業と違い、事故の際に起きる金銭的損失によるダメージを受けやすいと言われています。今まで積み上げてきた信用や蓄えも一回の事故で全てを失うリスクがありますし、その金額が大きければ会社の再建が難しくなりあっという間に倒産というリスクもあります。

貴社の仕事に関する損害リスクを見極めて、「倒産回避策」「会社の立て直し策」として損害保険を活用することを考えられてみてください。

※ご参考までに弊社データでは1億円以上の保険金支払は2件のみ

弊社、あおば総合保険株式会社は2006年(個人事務所は1997年)から営業しておりますが、弊社のお客様で損害賠償金が1億円を超えた事故は2件のみ。長年、営業して通算の契約件数は約1万5千件もあります。つまりご契約者様が1億円以上の高額となる保険金支払のケースはほとんど発生することはありません。しかし、どの中小企業・小規模事業者にかかわらず、この2件に入る可能性は極めて低いがゼロではないということをお伝えしたいです。

しかも現代では物価の高騰による高額損害賠償となる恐れや人身事故の被害者には適正な損害賠償金を求めて弁護士が介入する時代です。特に中小企業や小規模事業者に言えることですが、今まで大きな事故も無く問題なかったからという理由で損害保険の加入を見送られるのは、よほど、資金に余裕のある企業以外は、たった1度の事故が高額損害により経営の存続が難しくなるというリスクを常に抱えながら経営していることになります。

中小企業の会社経営における損害保険入りすぎのリスクは?

中小企業経営における損害保険は、万が一の際に備えて重要な役割を果たしますが、必要以上に加入してしまうと、下記のようなリスクが発生する可能性があります。そのため、中小企業の皆さまが損害保険に加入する際には、自社の事業内容やリスク状況を十分に把握し、適切な補償を選ぶことが重要です。

- 損害保険料の負担増と経営の効率化の妨げ

損害保険料は、会社の売上高、保険金額や補償内容によって異なりますが、自然災害の増加、高額賠償などの理由により一般的に高額になる傾向になると考えられます。そのため、中小企業・小規模事業者の皆さまが必要以上に加入してしまうと、保険料の負担が増加し、中小企業・小規模事業者の経営を圧迫する可能性があります。そのため、損害保険の入りすぎは、経営の効率化を妨げる可能性があります。

- 経営者や従業員のリスク意識の低下

損害保険に加入していると、万が一の際には保険会社が損害を補償してくれるため、中小企業・小規模事業者経営者や従業員がリスクに対する意識が低下する可能性があります。そのため、安全対策を徹底するなど、自らのリスクを軽減するための努力を怠ってしまう可能性があります。

必要以上に損害保険に加入してしまうと、費用負担が増加し、キャッシュフローが悪くなり会社の経営を圧迫する可能性があります。中小企業・小規模事業者の経営者は入りすぎに気を付けてください。また、保険に頼りすぎると従業員がリスクに対する意識が低下することもあります。

中小企業・小規模事業者における自家保険活用のメリット

損害保険の入りすぎには、上記のようなデメリットがあることを紹介しましたが、中小企業・小規模事業者は自家保険を活用するとメリットもあります。事業における自家保険とは、中小企業・小規模事業者が自ら保険金準備を行い、万が一の際には、その中から保険金を支払う自社制度のことです。保険料を支払う代わりに、自社で保険金準備を行うため、何も起きなければ、自社で積み立てたお金は残りますし、本来保険会社に支払う費用の削減や事故時における支払いの柔軟性などのメリットがあります。

- 中小企業・小規模事業者の費用負担の削減

中小企業・小規模事業者が本来、保険会社に払う費用を支払う代わりに、自社で準備を行い、万が一の際には、その中から損害金を支払います。そのため、保険会社に支払う費用を削減することができます。

- 中小企業・小規模事業者の支払い時期の柔軟性

保険会社に費用を支払う代わりに、自社で積立金の準備を行うため、車両単独事故や少額の自動車事故、少額賠償事故などの際に支払い時期を柔軟に設定することができます。そのため、経営状況に合わせて、損害金の支払い時期を調整することもできます。

- 中小企業・小規模事業者の積立金の使い道の自由度

保険会社に保険料を支払う代わりに、中小企業・小規模事業者で保険金準備を行うため、使い道を自由に決めることができます。そのため、お金の使い道を目的に合わせて、柔軟に決めることができます。

事故で倒産しないためには、事故を起こさないように常日頃から注意をしておく事が重要なのは言うまでもありません。しかし、不測かつ突発的な事故はちょっとした不注意から生まれたりするものです。また、人的要因によるヒューマンエラーだけでなく、防ぎづらい環境的要因や外的要因による事故は次のような種類があります。

① 不可抗力による事故・災害

竜巻、地震、津波など天変地異の発生による災害・事故。仮に予測できたとしても、中小企業・小規模事業者の対策は極めて困難。

➁ 中小企業・小規模事業者では防げない事故・災害

国や自治体では防止できるが、事業所や個人の注意などでは避けられない社会責任事故・災害。大気・海洋・河川の汚染、光化学スモッグ、薬害等政府や関係当局に責任がある。

③ 管理者責任事故

事業所などの集団の管理者に責任がある事故。危険な場所を放置したために児童・生徒が死傷するとか、ビル火災で非常口の不備のために焼死者を出すような場合。

④ 従業員(個人)責任事故

中小企業・小規模事業者の従業員本人の注意や共同作業者の配慮で十分に避けることのできた事故。この事故で初めて個人的な責任が問われ、ヒューマンエラーが指導や教育の対象になる。

中小企業・小規模事業者は事故やトラブルが発生しても、会社が倒産しないためには以下のような対策を検討することが重要です。

- 適切な損害保険の活用

事故やトラブルに備えて適切な保険を選択し、加入することが大切です。事業向け賠償責任保険など、リスクに合わせた保険商品を選び、適切な補償を確保しましょう。

- リスクマネジメントの強化

リスクマネジメントのプロセスを確立し、リスクを事前に予測し対策を講じることが重要です。リスクアセスメントや対策計画の策定、適切な手順の実施を行いましょう。

- 危機管理の準備

事故やトラブル発生時に迅速に対応できる危機管理の計画を策定しておくことが重要です。意思決定のプロセスやコミュニケーション手順を明確にし、対応力を強化しましょう。

- バックアッププランの作成

中小企業・小規模事業者は事故やトラブルによって業務が中断する可能性を考慮し、バックアッププランを作成しておくことが大切です。重要なデータや資産のバックアップ、代替供給先の確保などを検討しましょう。

- 適切な法的アドバイスの受け入れ

事故やトラブルに関する法的なアドバイスを専門家から受けることで、法的リスクを最小限に抑えることができます。適切な手続きや対応を行うことが重要です。中小企業の経営者は顧問弁護士などに相談できると良いでしょう。

- 資金管理と予算確保

中小企業・小規模事業者は事故やトラブルによって追加の費用が発生する可能性を考慮し、十分な資金を確保しておくことが重要です。予算の適切な確保と管理を行いましょう。

これらの対策を組み合わせて適切に実行することで、事故やトラブルが起きても会社の存続を守ることができる可能性が高まります。ただし、事前の準備と適切な対応が不可欠です。必要に応じて法律家や専門家のアドバイスを受けることも検討してください。

~結論~中小企業が事故で倒産しないためには

この3つの準備が必要

中小企業・事業者は損害保険の加入と自家保険を活用する

損害保険に加入する

中小企業・小規模事業者経営には事故による損害リスクがついてまわります。また、事業の種類や会社の状況によって必要な損害保険が異なります。会社の損害リスクに合わせた損害保険の加入が必要です。

中小企業・小規模事業者は保険会社から損害保険を購入する代わりに、一部またはすべてのリスクを保険に転嫁します。いざという時に保険金が払われるようにしておけば、大きな損害程、倒産や貴社の財政基盤を弱体化を防ぐことができます。

自家保険を活用する

中小企業・小規模事業者の自家保険とは、企業が自身の事業活動や資産を保護するために、保険制度を自分たちで構築し、運用することを指します。中小企業は、さまざまなリスクや損害に対処するために、損害保険商品を選択するだけでなく、自社のリスクマネジメント戦略として独自の保険プログラムを設計することもあります。

中小企業の規模に応じてそれぞれ専門家であるプロを用意する

中小企業・小規模事業者の皆さまは損害保険の専門家であるプロの代理店を付けること。更に顧問弁護士を付けておけば事故やトラブルで困った場合、2つの角度から解決に向けてアドバイスを受けることが出来ます。労務問題の解決には社会保険労務士も必要です。

一般的に会社で起きてしまった事故を補償するのが損害保険です。中小企業・小規模事業者の経営不振や競合他社との競争による売上減少の損害、従業員の不祥事による風評被害など事故ではない会社の損害や間接的損害は補償の対象外となります。会社が負う可能性がある損失リスク全てを損害保険でまかないきれませんので注意が必要です。

尚、損害保険の入りすぎも会社のキャッシュフローを悪化させる要因になりかねません。損害保険の加入と自家保険の用意のバランスが重要と弊社は考えております。

中小企業・小規模事業者の経営に対する油断から、損害保険は必要ないと軽んじてしまい、大きな損害賠償事故が発生→多額の賠償金の支払いが出来ず→その結果、倒産してしまうというケースは避けていただきたいところです。一概には言えませんが、賠償事故が発生したとしても資金が豊富な大企業は「自家保険の活用」にて支払いができるかと思いますが、資金が豊富ではない中小企業や小規模事業者は「自家保険」の活用だけでは支払いが足りないというケースが考えられます。中小企業・小規模事業者の皆様は損害保険の活用をご検討ください。

例)仕事中の事故で被害者を死傷させてしまい3億円の損害賠償金を払わなくてはならなくなったケース

- 大企業の場合→豊富な資金があれば3億円は会社の経費にて対応。

- 中小企業・小規模事業者の場合→3億円が払えるでしょうか?

~中小企業の損害保険~企業の事故の種類

中小企業・小規模事業者の仕事中の事故には大きく分けて次のような事故が考えられます。

| 仕事中の事故の種類 | 事故の内容 | 対応する損害保険商品 |

|---|---|---|

| ①自動車事故 | 対人・対物・搭乗者・車両 | 自動車保険・自賠責保険 |

| ②賠償事故(自動車事故以外) | 対人・対物・サイバー事故など | 企業向け賠償責任保険 |

| ③従業員や下請けの労災事故 | 怪我・後遺障害・死亡、使用者賠償、雇用関連賠償 | 労災上乗せ保険 |

| ④会社の財産損害となる事故 | 建物、設備・什器・備品・商品の損害 | 火災保険・動産総合保険・建設工事保険 |

自動車事故には自動車保険でカバーできるものという認識が一般的ですが、お仕事中の事故についてのイメージは自動車事故しか思い浮かばないといった中小企業経営者の意見も少なくありません。事業には上記表にある②~④のような事故もありますので、中小企業・小規模事業者の経営者様は何が起きるか分からない損害リスク、普段は見えてこない損害リスクに常にさらされていると覚えておきましょう。

特に、事業を始めて間もない中小企業・小規模事業者様は自社にどのような損害リスクが潜んでいるか?気がつかないリスクについて理解されていない経営者様も多数おられます。

そんな事業者様に参考として見ていただきたいのは厚生労働省の「職場の安全サイト」です。こちらのサイトでは実際に労働災害となった事例やヒヤリハットの事例まで、業種別(製造業、建設業、清掃業など)から事故の型(墜落、転落、転倒、交通事故など)からさらに絞り込む(発生要因)ことも出来ます。貴社の業種を選択し労災事故※に関連する事故事例を閲覧出来ます。

※労災事故は企業の従業員が怪我を負った場合の事故となります。よって、御社が加害者となる賠償事故や自動車事故、火災事故や自然災害等の損害は職場の安全サイトで閲覧が出来ません。

中小企業・小規模事業者の自動車事故

- 後方衝突

一台の車両が前方の車両に衝突する事故です。停止信号や渋滞などで前の車が急停止した際に発生しやすいです。

- 側面衝突

車両の側面に別の車両が衝突する事故です。交差点での衝突や停車中の車に対する側面衝突などが含まれます。

- 正面衝突

対向車両や障害物と正面から衝突する事故です。高速道路などで発生することがあり、特に重大な損傷や負傷を引き起こすことがあります。

- 接触事故

車両同士が軽く接触する事故です。パーキングや渋滞時などに起こりやすく、軽微な損傷が生じることがあります。

- 歩行者事故

車両が歩行者に接触する事故です。横断歩道での事故や歩行者が道路に飛び出した場合などが含まれます。

- 駐車事故

車両が停車中に別の車両と接触する事故です。駐車場や路上での駐車中に発生しやすいです。

- 追突事故

一台の車両が前の車両に追突する事故です。後続車が前の車に不注意で衝突することがあります。

- 転倒・横転事故

車両が転倒したり横転したりする事故です。カーブでの速度過剰や路面の滑りなどが原因となることがあります。

中小企業・小規模事業者の賠償事故

仕事中の賠償事故にはさまざまな種類があります。企業や従業員が業務を遂行する過程で発生する損害やトラブルに関連する事故や紛争が含まれます。以下に代表的な仕事中の賠償事故の種類をいくつか挙げてみましょう。

- 建設業の賠償事故

工事中に足場が倒れ、通行人に重い後遺障害をあたえてしまった。

工事中に工具を落とし、下に停めてあった他人の自動車を壊してしまった。

内装工事の作業を行っている壁を誤って壊してしまった。

- 製造業の賠償事故例

製造した電子レンジから出火して、火災が発生したため、住宅を全焼させてしまった。更に事故の原因となった出火した電子レンジ自体の回収と交換を行った。

製造・出荷したイスの脚が折れてケガをするおそれがあることが判明したため、出荷した製品の回収を行った。

発注元より預かっていた原材料をボヤにより燃やしてしまった。

- ビルメンテナンス業の賠償事故例

窓拭作業中に清掃用具を落とし、通行人に大ケガをさせてしまった。

機械駐車場の操作を誤り、預かっている自動車を壊してしまった。持ち主から修理期間中の代車費用を請求された。

清掃作業を行うために動かした花瓶を落として割ってしまった。

クリーニングを行っているエアコンを誤って、破損させてしまった。

管理しているビルのマスターキーを紛失し、すべてのキーシリンダーを交換しなければならなくなった。

中小企業・小規模事業者の労災事故

- 従業員が鉄骨組立作業中、天井梁取付作業の完了後、次の仕事をするために4階(約10m)より地上へ降りようとして命綱を外してタラップへわたろうとした時、手足が滑り地上へ転落。肺挫傷、脳挫傷により死亡した。

- 工場内のタンク補修工事において、高さ約5mの足場上でアスベストクロスを次の作業箇所に持 って行くために折りたたんでいたところ、アスベストクロスが足に絡まり身体のバランスを崩して地上に転落。頭部を打撲し、死亡。

- ワイヤーロープで束ねた重量850kgのチップ原木を、クレーンを用いて大型トラックに積み込み作業中、玉掛けに使用していたワイヤーロープの環状部分が解けて原木が落下。頚椎損傷による後遺障害1級の傷害を被った。

中小企業・小規模事業者の財産損害事故

- 事務所火災

事務所火災では、事務所内に存在するさまざまな物資や機器が燃える可能性があります。火災の規模や原因によって影響が異なります。例えば、建物、什器備品・商品など

- 倉庫火災

倉庫火災では、倉庫内に保管されているさまざまな物資(包装資材、木材、電子機器)や商品が燃える可能性があります。

- 建設工事に関係する物損害

建設機械の盗難、仮設建物、什器・備品などの物損害

- 建物の外壁改修工事を実施中、昼食休憩のため足場を降りようとしたときに乗っていた足場が倒れ、作業員5名が巻き込まれて負傷。

- 古民家の解体工事でコンクリートブロック壁のはつり作業を行っていたところ、突如壁が倒壊して労働者2名が下敷きとなり死亡。

- マンションの大規模修繕工事現場にて足場の解体作業中、足場上を移動していたところ、足場から地上に墜落した。

- 大型土のうを、車載式小型移動式クレーンで掘削穴内に格納する作業中、作業半径の超過に伴う過荷重によりクレーンが転倒した。

- マンション新築工事において、クライミング式ジブクレーンのジブが外部枠組足場と接触し、折損

製造業の労災事故事例

- 金属製品製造会社でプレス機械の金型交換時に、プレス機械とフォークリフトに載せた金型の間に挟まれて死亡した

- アクリルパウダー製造設備にて、重合開始剤の自己発熱分解と急激な圧力上昇に伴う貯蔵タンクの爆発による負傷

- 柵を乗り越えて自動プレス機の供給材料位置を修正した被災者が、自動起動したプレス機に挟まれた

- 冷凍食品の製造ラインにおいて、水産物をフリーザーの投入口に並べる作業中に、気分が悪くなり、一酸化炭素中毒と診断された

- 食品製造工場で、滅菌作業中の圧力容器が破裂し、建屋が損壊した

ビルメンテナンス業の労災事故例

- ゴンドラに乗って窓のクリーニング作業中、ワイヤロープがゴンドラから外れて墜落

- ビルの窓ガラス清掃中に墜落

- 大規模小売店舗の受変電設備の清掃中に電気火傷

- ビルの窓ガラス清掃中、ブランコのロープが親綱から解けて、作業者が墜落

- ホテルの電気室内で「ほこり」を払おうとして感電

- ビルの電気室でPTヒューズを素手で抜こうとして感電

労災事故例の出典:厚生労働省 職場の安全サイト

参考:日本で近年の自然災害の発生状況

一例ですが、近年では、毎年のように全国各地で自然災害が頻発し、甚大な被害が発生しています。

- 令和元年台風第19号・・・静岡県や関東地方、甲信越地方、東北地方などで記録的な大雨となり、甚大な被害をもたらした

- 令和元年台風第15号・・・関東地方に上陸したものとしては観測史上最強クラスの勢力で9月9日に上陸し、千葉県を中心に甚大な被害を出した

- 平成30年北海道胆振東部地震・・・北海道胆振地方中東部を震央として発生した地震である

- 平成30年9月台風第21号・・・25年ぶりに「非常に強い」勢力で日本に上陸し、近畿地方を中心に甚大な被害を出した

- 平成30年7月豪雨・・・西日本を中心に北海道や中部地方を含む全国的に広い範囲で発生した台風7号および梅雨前線等の影響による集中豪雨。

- 平成29年7月九州北部豪雨・・・福岡県と大分県を中心とする九州北部で発生した集中豪雨。

- 平成28年8月台風第10号・・・日本の南で複雑な動きをした台風であり、数日間、西寄りの進路を通った後、東寄りに進路を変え北上し8月30日18時前に岩手県大船渡市付近に上陸。非常に珍しい進路が特徴の台風

- 平成28年4月熊本地震・・・熊本県と大分県で相次いで発生した地震

- 平成27年9月関東・東北豪雨・・・関東地方及び東北地方で発生した豪雨災害

自然災害から会社を守る対策方法とは?損害保険のプロからアドバイス

このように大規模な自然災害は近年、非常に増えており日本全国各地で起こっています。まさかうちの会社がこんなに被害を受けるとは思わなかったので損害保険を加入していなかった、損害保険は加入していたが最小限の内容にしていた、等と後からでは取り返しのつかないようにならないように損害保険でのリスク対策をされておくべきです。

また、大型台風が接近している時などその時に保険加入をしようとしても目の前に迫っているリスクがあるときに保険会社や代理店は保険加入の引受けを承諾してくれるでしょうか?保険会社も代理店も営利企業ですので、お客様からいただいた保険料の金額よりも支払いされる保険金の額が多く出る可能性が高いご契約は引受けも難しくなる事が想定されます。尚、大型台風など状況や規模によっては、保険会社独自の対応である「引き受け停止措置(加入できない)」などの対応が行われる可能性があるということを覚えておきましょう。

具体的な対策方法について

- 自然災害はいつか起きるものと前提し損害保険に加入。損害保険の予算は今までより増やしておく

- 無保険の会社は損害保険加入を至急検討する

- 大型台風等が来てもできるだけ最小限の被害で抑えられるように災害の対策を工夫しておく

中小企業・小規模事業者様は損害保険の加入の前にリスクを事前に予測し、それに対する対策を取ることは重要です。損害保険の適切な活用やリスク評価、災害対策を行うことで、突発的なトラブルに対処しやすくなります。

損害保険に加入する際、ほとんど1年が契約期間となりますが、ご契約更新の確率は95%以上と言われています。また契約内容を変更しない前回同条件は弊社では85%程度となっております。つまり、初めに損害保険を加入してからほとんどの会社は前回同条件にてご継続していくことになります。よって加入時のリスク確認そのリスクに対して保険でどの程度手当をされるのか?等の損害保険について代理店と顧客(中小企業・小規模事業の経営者様)との初めの打ち合わせと更新時には、リスクの再確認が大切になります。

また、損害保険の契約者となる事業者様は時代の流れに沿った損害リスクや保険会社から新しく発売された損害保険商品や特約の存在は情報を掴み取りに行くしか分かりません。よって、新しい損害リスクや損害保険の新特約の提案をしてくれる保険代理店は御社に有益のある情報を常に提供してくれると思います。

中小企業・小規模事業者向け損害保険には、「使用者賠償責任補償特約」 「使用不能損害補償特約」「サイバーリスク」など損害保険商品には事業者様が普段使わないワードが連発します。

損害保険に加入をする事業者様がこれらの中小企業向け損害保険を理解するのは非常にハードルが高く難しいと弊社は考えています。つきつめていけばどこまで保険範囲で、どこまでが範囲ではない等はコンサルティングを受けないと分かりづらいことでしょう。

このように難易度の高い損害保険の商品につきましてはやはり専門家と相談されることをおすすめします。損害保険といえば自動車保険が代表的ですが、お仕事に関連する損害保険商品は特約の数も多く、約款も複雑な為、専門性の高い商品と弊社は考えています。

保険代理店には様々な形態(詳しくは下記チャネル別代理店リンクから)がありますが、中小企業・小規模事業者の損害保険商品は専門的な知識が必要な為、詳しい損害保険のプロ代理店さんに依頼するのが良いと考えております。

保険屋さんといえば、自動車保険をお願いしている「自動車保険の代理店さん」が思いつくと思います。毎日のように乗る自動車だし、事故が起きればすぐに相談できて頼りになる保険代理店さんを選ばれて契約されている人も多いことでしょう。

中小企業・小規模事業者向け損害保険も同じように誰に頼むのか?によって安心の度合いが変わってしまうこともあります。

- 信頼できる営業担当者かどうか見極める

- 自分と担当者の相性が合うか見極める

- 事業向け損害保険の知識・専門性があるか見極める

一昔前は、元請け会社や同業者などから保険の担当者を紹介されて、人とのつながりから損害保険に入ることが主流でした。今でもこのようなスタイルはありますが、最近では、保険の総合代理店、組合、商工会議所など、お仕事中の保険は販売チャネルも多様化しています。販売チャネルの多様化に伴い、いくつかの保険商品を比較したり担当者を選ぶスタイルが広まってきています。

中小企業・小規模事業者に必要な損害保険はどのような種類があるのでしょうか?ご検討される前に自社で万が一の対策を貯蓄などで準備する「自家保険」という一定の合理性のある方法もありますのでご紹介します。

まずは自家保険と損害保険との関係性について解説をしていきます。

リスクに応じて自家保険を検討する

事故ではない思わぬ損失リスクや少額な損害事故リスクにも万能に対応可能!

中小企業の様々な損失リスク・損害リスクにも!

自家保険とは、言葉のごとく何となくその意味もお分かりになるかと思いますが、正しくは次のような定義になります。

多数の目的物を所有する者が、不時の損害に備えて、保険料に相当する金額を自ら積み立てること。危険が十分分散していて大数法則が働きうる場合でなければならない。

出典:精選版 日本国語大辞典

簡単に言うと「自家保険」とは自分自身で万が一の対策を貯蓄などで準備することです。これとは相対的な関係にあるのが損害保険の活用になります。

中小企業・小規模事業者の皆様は何もかものリスクを損害保険で準備する必要はありません。中小企業・小規模事業者の皆様は不測の損害や支出に備えて、予め一定の金銭を自ら積み立てておくことも重要であるといえます。

例えば車両価格が50万円の車の車両単独全損事故のように予め事故により会社が負担する金額(50万円の損失)が見える損害については「自家保険」の検討がしやすいのですが、自社物件が連続の台風により大きな損害額となるような事故、あるいは賠償事故(対人、対物)など金額が見えない事故については損害保険の活用を検討されてください。

自家保険のメリット・デメリット

中小企業・小規模事業者の上手なお金の活用方法「自家保険」のメリット・デメリットとは?

- メリット

メリットとしては、経費コストの削減になります。自家保険だと現金は手元にありますから、いざという時にはプール金から費用を捻出することができます。会社の経営において、キャッシュを残すという事ができます。

例えば、運送会社には民間の自動車保険に加入していない会社もあります。貨物自動車は普通車と比べて支払いが高くなりがちなので、多くの台数を保有している会社ではその分をプールしておき、事故時にはそこから支払う方が合理的と判断しているわけです。

- デメリット

デメリットは、想定を超える大損害が出た時に、対処できないということです。お金を積み立てているわけですが、事故や損失によりその積立金以上の損害額が出てしまうとプールしているお金から支払えても足りません。

たとえば仕事中の事故で死亡事故(第三者、従業員または下請け)が起きてしまった場合、数億円の損害賠償金額が生じる可能性があります。数億円の賠償金額とは滅多に起きることではありませんが、一度起きてしまったら会社の倒産となる可能性もありますし、または会社を立て直すまでに何年もかかってしまうというリスクがあります。

自家保険で対応する場合はプールしている資金も限られるため、対人・対物事故相手への賠償金の支払いは出来る限り抑えようとしてしまうことがあります。そうすると被害者側に抑制する意識が伝わり感情も悪化し解決がしづらくなり、周囲に悪い評判をSNSなどでばらまかれるリスクも生じます。最近はSNSで手軽に情報を発信できますので、被害者だけでなくSNSを見た人から非難される可能性もあり、それらの噂が広まりますと会社の信用力が低下するということになりかねません。会社の信用を守るためという意味でもやはり、金額が見えない賠償事故※などの損害については任意保険加入の必要性は高いといえるでしょう。

※自動車事故の対人、対物賠償補償、または企業賠償責任補償、使用者賠償責任補償など

いかがでしょうか?自家保険の活用にはメリットもデメリットもあります。よって中小企業は損害保険との活用を上手くわけて併用して会社を守っているのが一般的です。

ヒヤリ・ハットとは、重大な災害や事故には至らないものの、直結してもおかしくない一歩手前の事例の認知を言います。文字通り、「突発的な事象やミスにヒヤリとしたり、ハッとしたりするもの」です。

危難が発生した際には、その前に多くのヒヤリ・ハットが潜んでいるおそれがあるため、ヒヤリ・ハットの事例を収集・分析し危難を予防することが望まれます。そこで、職場や作業現場などではあえて各個人が経験したヒヤリ・ハットの情報を公開し蓄積または共有することによって、危難の発生を未然に防止する活動が行われています。

事故を未然に防ぐために欠かせないものがヒヤリハット活動です。ヒヤリハット活動は「ヒヤリハットを無くすための活動」で、その情報を共有することなどが挙げられます。

主な活動にはヒヤリハット報告(従業員が感じたヒヤリハットを報告してもらう)があり、些細な情報を集めて改善策を講じることにより、ヒヤリハットを1つずつ潰していきこれを継続的に実践していくのです。

現場で発生する事故は突然起きるものではありません。「ヒヤリハット」と呼ばれる一歩間違えると事故につながりかねない事象が日ごろから頻発する状況があり、起こるべくして起きてしまう事故も少なくありません。

ヒヤリハットが起きたとき、「大事故にならなくてよかった」と安堵して終わるのではなく、原因を分析して対策を講じることが大切です。

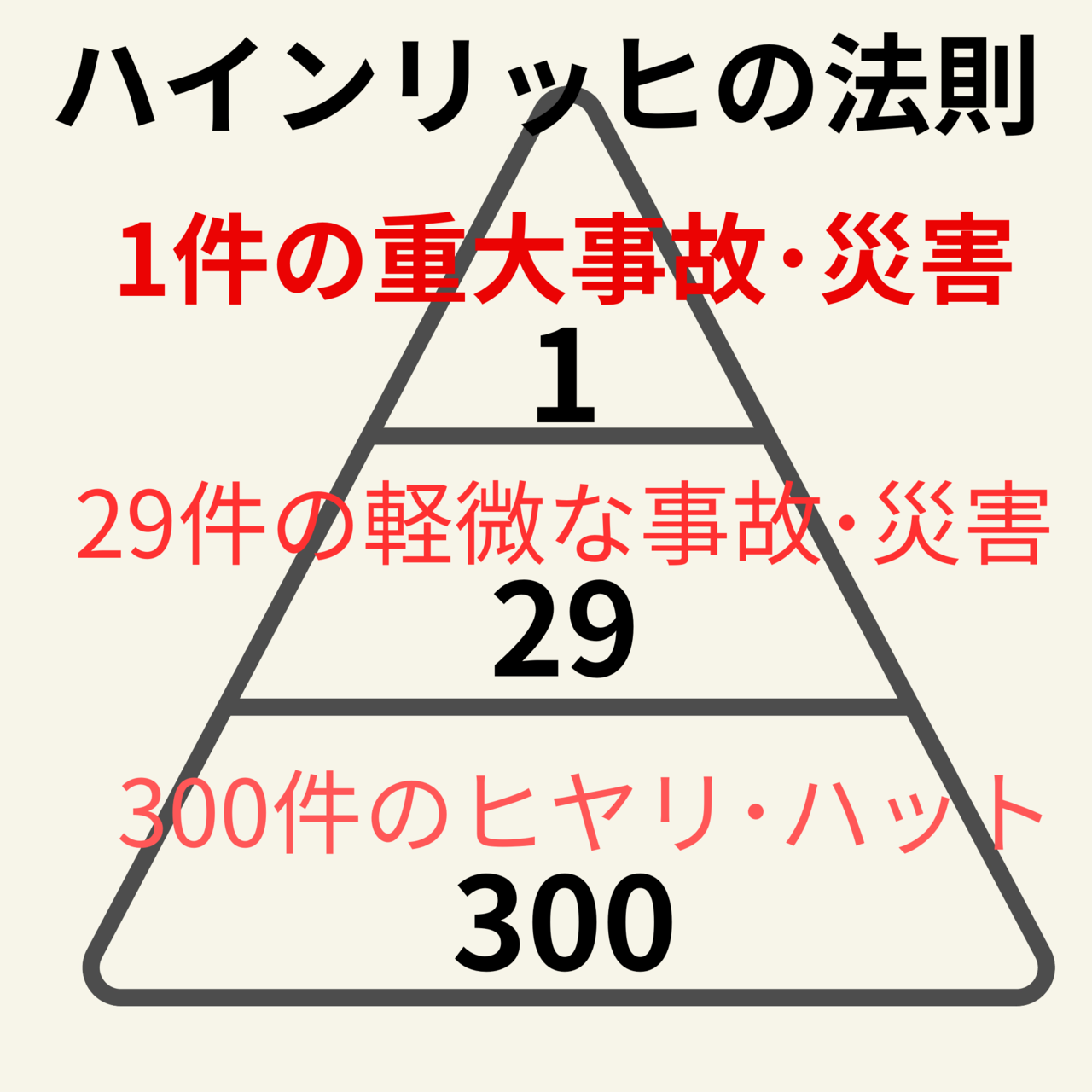

1件の重大なトラブル・災害の裏には、29件の軽微なミスと300件のヒヤリ・ハットがあるとされる。

出典:ウィキペディアより

「ハインリッヒの法則」をご存知でしょうか?

「ハインリッヒの法則」とは、アメリカの損害保険会社の安全技師であったハインリッヒが1930年頃に発表した法則で、労働災害の分野でよく知られる事故の発生についての経験則です。「1:29:300の法則」とも呼ばれ、これは「1件の重大事故の背後には、重大事故に至らなかった29件の軽微な事故が、さらにその背後には事故寸前だった300件の異常が隠れている」ということを示しました。

ハインリッヒの法則について、当時とは労働安全衛生に係る背景が異なるため、その比率をそのまま現在に当てはめることはできないかもしれませんが、いずれにせよ事故として認知されている件数はごく一部であり、重大な事故や災害の背景には、そこまでに至らなかった軽微な事故やヒヤリハットが多数存在していることを示唆しています。したがって、労働災害防止のためには、軽微な事故やヒヤリハットについても注目していく必要があることがわかります。

そのため、重大事故を防止するには、その背景となる事故や災害の発生が予測されたヒヤリハットの段階で対処しなければなりません。業務上のヒヤリハットを見つけたときや経験したときには必ず「ヒヤリハット報告書」を作成・共有し、的確な対策を講じ繰り返し実行しましょう。

仕事中に事故を起こさないようにするには

会社が事故を最小限に抑えるためには、予防策や安全対策を徹底することが重要です。以下にいくつかのポイントを挙げてみましょう。

- 安全教育とトレーニング

従業員に対して適切な安全教育とトレーニングを行うことで、危険を認識し、適切な対応を身につけることができます。

- リスクアセスメント

事故のリスクを評価し、適切な予防策を策定します。業務プロセスや施設の点検を通じてリスクを特定しましょう。

- 安全基準とガイドラインの策定

会社内での安全基準やガイドラインを策定し、従業員に周知徹底することで一貫性のある安全な環境を確保します。

- 適切な装置と設備の維持

機械や装置、消防設備などを適切に点検・保守し、動作不良を防ぎます。

- 安全機器の使用

安全ヘルメット、保護めがね、安全靴などの安全機器を使用することで、労働者の安全を確保します。

- 火災予防対策

火災予防対策を徹底し、火災報知器や消火器の点検、電気設備の管理などを行います。

- 安全な作業環境の提供

作業場所や環境を安全に整備し、障害物や危険な箇所を除去することが重要です。

- 適切な運転と輸送管理

車両の安全運転や荷物の適切な固定、交通ルールの遵守を徹底しましょう。

- 報告と対策の徹底

事故や危険な状況が発生した場合には、適切な報告と対策の実施を行います。同様の事故を未然に防ぐための教訓を得ることができます。

- 絶え間ない改善

安全対策は絶え間ない改善が求められます。定期的な評価や改善のプロセスを通じて安全性を向上させましょう。

これらのポイントを組み合わせて、安全な職場環境を確立し、事故のリスクを最小限に抑える努力をすることが重要です。

事故を起こさないように努力する

事故が多い会社と安全管理のしっかりとした事故が少ない会社があります!

中小企業・小規模事業者には様々な事故形態があります。例えば、自然災害から会社を守る事は限定的であり、防ぎ切れないこともありますが、それ以外の事故はどうでしょうか?これをすれば絶対に事故は起こさないという特効薬のようなものはありませんが、企業が事故を起きないように努力する事は出来ます。つまり、事故を未然に防ぐ努力と防災・減災の心がけが企業や事業者には必要です。

事故には人身事故と物損事故がありますが、特に注意しなければならないのは人身事故になります。物損事故につきましては、原状復帰を行うことが出来れば解決もしやすいのですが、一方の人身事故は被害者の入院・通院の際の病院への支払い(治療費)は誰が行うのか?被害者への精神的慰謝料は?被害者が仕事を休んだ際の休業損害は?等といった被害者への誠意ある対応と金銭の支払いという2つの問題を解決していかなくてはなりません。

一般的に人身事故と物損事故を比較すると、人身事故の方が加害者としての対応が難しくなることがあります。よって、中小企業・小規模事業者は特に人身事故とならないように日頃から注意しておく必要があります。

事故が多い会社が存在する一方、安全管理が徹底している会社、無事故の会社、安全性の高い会社、リスク管理に優れた会社があります。事故が多い会社はどうしたら事故が減るのか?を検討ください。

ヒューマンエラー防止対策を行う

- 無知、未経験、不慣れ

- 作業に不慣れな作業員は、作業の危険がどこに潜んでいるかわからない

- 熟練作業員でも、初めて行う作業や赴任まもない現場では、適切な危険予測ができない

<災害事例>雇用当日に新規入場者教育を受けずに棟上げ作業に加わり、固定されていない足場板とともに墜落して死亡

- 危険軽視、慣れ

- 危険とわかっているのに不安全な行動をとり、エラーを起こす

<災害事例>3段目の足場組立作業中、「これくらいの高さであれば大丈夫」と安全帯を使用せず、バランスを崩して墜落

- 不注意

- 作業に集中していたために、その他のことに不注意になる

- 作業内容が日々変わるため、作業に集中できず注意が散漫になる

<災害事例>通電状態の電気工事で保護具を着用して作業中、保護具を着用していない臀部が充電部に接触して感電

- 連絡不足

- 安全指示が正しく伝わらず、エラーが発生する

- 「必要な安全指示を出さない」「指示の内容があいまい」「的を射た指示でない」「作業員が指示を聞かない」「作業員が指示の内容を理解できない」など

<災害事例>高圧線の近くで足場組中、電気作業以外の作業をしている作業者が誤って高圧線に接触して感電

- 集団欠陥

- 工期が厳しい場合などに、現場全体が「工期第一、安全第二」という雰囲気になり、エラーが発生する

<災害事例>突貫工事で無理して足場の上下で作業を行い、上方の作業員が誤って落とした工具が下方の作業員に当たって負傷

- 近道・省略行動本能

- 面倒な手順を省略して効率的に行動することを優先した結果、不安全な行動をとってしまう

<災害事例>資材置場へ移動するとき、安全通路より近道となる切梁上を渡り、誤って墜落

- 場面行動本能

- 瞬間的に注意が一点に集中し、まわりを見ずに行動してしまう本能

<災害事例>脚立上で作業中、手に持っていたボードを落とすまいと身を乗り出してバランスを崩し、頭から墜落

- パニック

- 非常に驚いたときや慌てたとき、脳は正常な働きをせず、冷静に適切な安全行動をとれなくなる

<災害事例>コンクリートのはつり作業中、防振手袋をはめていたためブレーカーの停止ボタンがうまく押せずに作業員がパニックになり、ブレーカーが勝手に動いて被災

- 錯覚

- 合図や指示の見間違い・聞き間違い、思い込み

<災害事例>足場板が無い場所を足場板が有ると思い込んで歩き、墜落

- 中高年の機能低下

- 身体能力の低下を自覚せずに作業し、エラーを起こす

<災害事例>身体能力の低下を自覚せずに重い物を運ぶ作業を続けて腰に負担がかかり、腰痛になる

- 疲労等

- 人間は疲れるとエラーを起こしやすくなる

- 長時間労働、夏の炎天下での作業など、過酷な条件下での作業では、作業員が疲労しやすい

<災害事例>工事の納期の関係から疲労が蓄積していた作業員が、工事現場から会社に戻るために社用車を運転していたところ、黄色信号点滅の交差点で乗用車と出合い頭に衝突し負傷

- 単調作業等による意識低下

- 人間は単調な反復作業を続けると意識が低下し、エラーを起こしやすくなる

<災害事例>大量の鉄筋を結束する作業中、バランスを崩してもたれかかった床面に差し筋があり、足に接触して負傷

(一財)中小建設業特別教育協会より参照

中小企業・小規模事業者の他社が実行している安全対策への取り組みを見習う

事故が少ないまたは無い企業は、事故を起こさない対策を徹底して行っています。大企業の例になりますが、次の厚生労働省ホームページにあるそれぞれの企業が実行している安全対策(安全プロジェクト)を参考にされてください。

中小企業・小規模事業者それぞれの創意工夫が必要と思われます。

ビジネス向けの火災保険は保険使用頻度が多くなってしまったり、多額の保険金の支払があれば次年度の更新時に保険料が上がるだけでなく、保険会社から自己負担額のセットを求められたり引受制限などが付くことが考えられます。リスク対策をしておくことで保険会社もここの会社は損害リスクが低いと評価をしてくれる可能性もあります。企業としては、事故を起こさない努力をしておくと良いでしょう。

火災対策の例

- 放火対策

事務所のまわりに燃えやすい物を置かないように。車庫、物置などの戸締まりも忘れずに。

- コンロから離れない

火がついている物から離れるときは必ず消すこと。コンロのまわりに燃えやすい物は置かない。着衣への着火にも十分注意を。

- たばこポイ捨ては厳禁

灰皿には水を入れておき、吸殻を捨てるときは必ず水にさらすように。火のついたたばこは放置せず、必ず消火の確認を。

- 風が強い日にたき火はしない

風の強い日や空気が乾燥しているところでのたき火は危険。必ず水を用意して、たき火の後は完全に消火したことを確認しよう。

- ストーブまわりを整理

衣類やふとん、カーテンなど、ストーブのまわりに燃える物を近づけないように。近くで洗濯物を干すのも厳禁。給油は完全に火を消してから行う。

- 配線まわりはきれいに

コードの上に物を載せたり、コードをまとめたり、たこ足配線をしないこと。コンセントまわりは定期的に掃除を。

水漏れ対策の例・うっかりミス、給排水管の劣化

- うっかりミスに気をつける

- 洗濯機のホースが外れているのに気づかず洗濯をしてしまい、洗濯機の周りが水浸しになることも少なくない。普段ではあまり意識することはないが、意外にもちょっとしたミスで水漏れの原因を作ってしまうことがあります。

- 給水管の劣化

給水管とは、洗濯機置き場や洗面台、浴室や台所などで使う水を供給している管。給水管には水圧がかかっているので、管の中は常に高圧の水で満たされています。そのため、何らかの原因で亀裂が発生したり管の接続部分がズレたりすると、水が勢いよく漏れてしまい漏れている部分がすぐに特定できれば良いのですが、特定できなかった場合は大量の水が漏れ出してしまうため、止水処置をするまでの時間が長くなればなるほど被害が拡大してしまいます。

- 給湯管の劣化

給湯管とは、台所や浴室、洗面台などで使用する湯水を供給する管。給湯管も給水管と同じく常に高い水圧がかかっているので、ちょろちょろとした水漏れではなく、一気に水が噴き出してしまうことがあります。

- 排水管の劣化

排水管とは浴室や洗面台、洗濯機置き場、トイレ、台所で使った水やお湯を排水する管。ほかの配管と同様に、経年劣化や地震などの影響によって損傷すると、管に亀裂が入って水漏れが発生することがあります。

盗難対策の例:店舗や事務所(オフィス)における防犯対策のポイント

- 戸締りをしっかりと行う

- 防犯性の高いガラスを使用する

防犯性能の乏しい板ガラスであれば、バールや電気ドリルで簡単に破れます。そのため、店舗やオフィスには「防犯性能の高いガラス」を採用することが推奨されます。なお、高強度なガラスとして知られる網入りガラスや強化ガラスは、被災時に効果を発揮するガラスであり防犯性能は高くありません。防犯ガラス・防犯フィルムなど、防犯対策専用の製品を使用することが大切です。

- 鍵の保管場所やパスワード等を定期的に変更する

多くの犯人が近隣から死角になっている場所、出入りする人数や時間帯などを徹底的に調査していることは、過去の窃盗事例からも明らかです。

外部から覗き見されている可能性も否めないため、セキュリティレベルを少しでも高められるように、鍵の保管場所やパスワードは定期的に変更してください。 - 侵入検知センサー等を導入する

人体から発する遠赤外線を感知したり、レーザーを照射して対象物を識別したり、犯人をいち早く発見するための侵入検知センサーは数多く存在します。

いまでは、リーズナブルなものから高機能なものまで一通り出揃っているので、店舗や事務所の規模に応じて無理なく必要数を取り揃えることが可能です。 - 防犯カメラや監視カメラを設置する

防犯カメラと監視カメラの違いは、役割と設置場所です。

| カメラの種類 | 役割・設置場所 |

|---|---|

| 防犯カメラ | 犯罪を抑止する役割を持ち、目立つ場所に設置される |

| 監視カメラ | 犯人特定を役割として、目立たない場所に設置される |

カメラが設置されていることを強調し、窃盗を未然に防ぐものは防犯カメラ。名前の通り、監視に特化した小さいものが監視カメラです。

コスト削減のためにダミーカメラを設置するケースもありますが、窃盗を強行された場合は証拠を記録できないため、予算に余裕があれば録画機能を有するカメラの導入を推奨します。

- 防犯意識を高く持つことで侵入犯罪を防ぐ

認知件数として多いガラス破りや無締まりは、低コストかつ容易に対策できます。侵入犯罪を防ぐため、防犯意識を高く持つ体制作りを進め、セキュリティに予算を割けるような組織体制の構築を目指しましょう。

出典元:NTT東日本 https://business.ntt-east.co.jp/solution/crime-prevention/

出典元:CHINTAI情報局 https://www.chintai.net/news/2021/02/17/111392/

中小企業・小規模事業者に限らず、自動車事故はちょっとした油断からおきるもの。例えば信号が黄色に変わった際に、前車が通過するだろうという勝手な思い込みは危険です。焦らず、信号を一つ待つ余裕を持ちましょう。自動車事故における負傷者のうち約40%が追突事故によるものです。少しでも負傷者を減らすためにも、追突事故を起こさないことが重要です。近年では中小企業の社有車ではドライブレコーダーを取付けられる企業も増えてきました。ドライブレコーダーの設置により、運転者の意識も上がり結果的に事故を未然に防ぐことの要因になっています。

- 走行中は常に前車の急停止に備える

前車は止らないという勝手な思い込みによる脇見は危険です。車間距離を十分にとって運転しましょう。また、空車タクシーは突然急停止することがあるので注意しましょう。

- 路面や自車の状態をチェックし、早目のブレーキ

特に雨天・積雪時などの天候による路面の変化や、積載重量により想像以上に停止距離が延びることを忘れずに。

- 渋滞中は前車だけではなく、他の車線の車にも注意

渋滞中にアクセルを踏む際は遠くの車ではなく、前車へ視線を移し、車間距離や速度を保ちましょう。また、無理な車線変更をしてくる車を避けるため、前車が急停車することもあるので他車線にも注意を払いましょう。

- 前車の動きに注意

信号が黄色に変わった際に、前車が通過するだろうという勝手な思い込みは危険です。焦らず、信号を一つ待つ余裕を持ちましょう。

- 隣車線にも注意を

右左折のために、車線変更をしてくる車がいることを意識しましょう。

- 渋滞中は前車だけではなく、他の車線の車にも注意

渋滞中にアクセルを踏む際は遠くの車ではなく、前車へ視線を移し、車間距離や速度を保ちましょう。また、無理な車線変更をしてくる車を避けるため、前車が急停車することもあるので他車線にも注意を払いましょう。

- 前車とその前方の状況をチェック

信号が変わった直後の前車の動きは、その前方の状況によって変わります。前車がすぐに発進するという思い込みを捨てましょう。

- 焦らず、ひと呼吸おいて発進

他の車線の動きにつられてスタートすると、前車がまだ発進していないこともあります。ひと呼吸おいて自分自身で確認してから発進しましょう。

- 信号待ちも車間距離を

発進直後に前車が急停車することも考慮にいれ、停車時も車間距離をとりましょう。

事故が起きれば補償が出来る損害保険といえど、保険使用の頻度には注意しましょう!

中小企業・事業者は損害保険を使用すると次年度に影響も

事故発生は会社として社会的信用度を落とすことにつながらないとも限りません。

事業者様に事故が起きたり、起されたりするときに損害保険を頼りにされるという考え方は問題ありませんが、保険会社も保険代理店も営利企業です。保険の使用頻度が多かったり多額の保険金支払が定期的に出ていく企業には保険料の値上げや契約に条件が付くこともあります。中小企業・小規模事業者の中にはご契約自体をお断りする場合もあり弊社(教えて!損害保険:運営あおば総合保険株式会社)のデータでは毎年、約2%のお客様を何らかの理由(事故多発、稚拙な作業など事故の内容が良くない、保険料の支払い状況が良くない等)でご継続契約をお断りしているのが実態です。

例えば、自動車保険は事故が起きると翌年の等級が下がり、保険料が上がると言う事を聞いた事があるかと思います。自動車保険に限らず企業向け損害保険は使うと来年度の保険料に影響するといった商品が増えてきました。

よって「事故が連発しても保険で払えばいい」という考え方ではいつまでも保険料が高い水準のまま払い続ける事になり、また事故が多いと社会的な信用が下がるだけでなく保険会社からは契約内容の変更(水漏れ補償対象外・自己負担額の設定など)を求められる事もあります。また極端な例としては損害保険の継続契約を加入先からお断りされますと、次の代理店による引受先も難しくなる可能性があります。

当然のことではありますが、中小企業・小規模事業者の皆様は事故を起こさないように努力することは企業努力の一環になります。

前述のハインリッヒの法則には「1件の重大事故の背後には、重大事故に至らなかった29件の軽微な事故が、さらにその背後には事故寸前だった300件の異常が隠れている」ということが示されています。

軽微な事故の頻度が高い事業者は、いつか1件の重大な事故を起こされてしまう可能性があるため、我々、保険代理店は事故頻度の高い中小企業・小規模事業者様には注意喚起をして、それを改善されない中小企業・小規模事業者にはお引受けをお断りすることがあるのです。

中小企業・小規模事業者に必要な損害保険には次のような特徴があると当サイト代表の高倉は考えます。

- 企業は安価な保険料で高額な損害賠償金の補償の準備に対応が出来る

- 企業は大型台風などで甚大な被害を受けても損害保険金を見込んで元通りの修復が出来る

- ほとんどの損害保険商品は経費計上が出来る

このような特徴から事故による倒産の防止効果、事故による経営再建の長期化を避ける効果を費用対効果からよくご検討していただきたいです。

大手企業の運送会社の中には、民間の自動車保険に加入していない会社も珍しくありません。毎年、莫大になるお金を損害保険会社に払うなら、その分のお金は積立てておき、自動車事故の際に支払うお金に備えておくのです。

この制度を「自家保険」と言います。このように保険料に充てるお金を積立てておけば、自家保険は自動車事故だけでなく他の不測の損害や支出に備えることが出来ますので、合理的とも言えます。しかしこれは資金が豊富な大企業だからできることと言えるのが一般的です。

これに対して中小企業・小規模事業者はどうかといえば、たった1度の高額賠償事故によって倒産または一気に財務状況が悪化してしまいかねません。だからこそ中小企業や小規模事業者には損害保険が必要なのです。

中小企業・小規模事業者は倒産、経営再建の長期化防止に損害保険の活用を検討ください

当ページでは中小企業・小規模事業者のお役立ち情報をご紹介しました。次のページ(下のボタンをクリック)では中小企業・小規模事業者に必要な損害保険ランキングについての記載がありますのでご覧になられてください。

中小企業の損害保険お役立ち情報の関連ページご紹介

中小企業・小規模事業者の皆さまには労災事故、賠償事故、自動車事故など様々な損害リスクがあります。

中小企業に必要な損害保険にはどのような種類があるのでしょうか?

建築業、製造業、ビルメンテナンス業もついてランキングにしました。

中小企業や小規模事業者の皆さまへ損害保険のプロが教える、具体的なお役立ち情報です。経営セーフティ共済、小規模企業共済の活用などを紹介しています。

中小企業や小規模事業者様のお悩みは同じようなお悩みを抱えていることが多いので当ページをご参考にしてください。

中小企業廃業の実態、企業を取り巻くリスク、リスク別・実際に被害を受けた金額、被害に遭った企業の意識等のデータ集。

大規模な事故はたった一度の事故で貴社の経営を一変させる恐れがあるということになります。例え右肩上がりの経営をしていたとしてもたった一度の事故で支払いが出来ずにやむを得ず廃業になることもあり得ると言うことを考えておくべきなのです。

企業向け賠償責任保険とは、「被保険者が一定の事由により、他人に損害を与えたために法律上の損害賠償責任を負担することによって被る損害に対して保険金を支払う保険」です。

中小企業・小規模事業者の皆様は、事故による金銭的損失のダメージを受けやすいため、もしもの為の企業向け損害賠償責任保険の活用は不可欠です。損害賠償責任保険の活用で安定の経営基盤を!

この記事を書いた人

中小企業・小規模事業者の皆さまへ「損害保険を選ぶ前に代理店を選ぶという考え方」

損害保険の仕事を始めたのが私が29歳の時でした。その前にも21歳の時に損害保険の募集資格を取っていますので損害保険の仕事に関わってから30年以上が経ちます。

その間に感じたことは時代が変わりその流れに合わせて中小企業・小規模事業者の損害リスクも変わってきました。中小企業の事故における損害リスクの変化に伴い損害保険の補償内容も変化していきます。中小企業を取り巻く損害リスクについて、リスクが多様化し被害が増大する一方で、日本損害保険協会の「中小企業に必要な損害保険」によると対策を怠っている中小企業が多いという結果がデータ上でもありますが、あなたの会社は大丈夫でしょうか?

特に新しいタイプのリスクと言われている、サイバー事故のリスクや個人情報の漏えいのリスクなど企業はこれらのリスクにも備えなければならない時代になりました。

また、中小企業・小規模事業者の経営者は代理店選びも重要だと思います。時代も変われば損害リスクも変わっていくのですが、良くない事例として保険代理店の知識が乏しいためにその代理店が中小企業経営者に提案をしない、提案できないケースです。事故が起きてはじめて企業がその新しい損害リスクを知り、その時に損害保険商品の存在を知ったということでは「時すでに遅し」なのです。

倒産防止策、倒産回避策、財政基盤の安定化を計るため、深刻な恐れとなる可能性のある事故については損害保険の加入が必要です。また近年の新しい損害リスクに対応していない中小企業様は損害保険の見直しが必要になるのですがそれらのトータルリスクをしっかりアドバイス出来る代理店選びもまた重要であると言えるでしょう。

中小企業・小規模事業者の皆様へ企業向け損害保険は専門分野に詳しいプロの代理店にお任せください。補償選び、特約選びも充分な注意が必要ですがその前に代理店を選ぶという選択肢も重要であるとご理解ください。

※当社は顧問料をいただいておりません。事業様からいただく保険の手数料で弊社は運営をしております。