法人・個人事業主の皆さま向けの損害保険なら、頼れるプロ代理店の弊社にお任せください。

当サイトの運営は

あおば総合保険株式会社

〒260-0852 千葉県千葉市中央区青葉町1234-18

弊社の主な実績

2025年 | 日新火災・優績代理店表彰受賞 |

|---|

2024年 | 日新火災・優績代理店表彰受賞 |

|---|

2024年 | 日新火災コンテスト・働けないときの保険部門全国1位表彰 |

|---|

2023年 | 当サイトからお問い合わせ件数1万3千件を超えました |

|---|

特に建築業・製造業・ビルメンテナンス業の事業者さまからお問い合わせください

お問い合わせ/お見積りは各フォームからご入力をお願いします。

日本全国対応可能。多くの法人・個人事業主の皆さまから選ばれています!

火災保険の上手な掛け方を教えます!(初級編)

保険のプロが「火災保険の掛け方」を教えます!

「火災保険の上手な掛け方」とは?

火災保険は建物と家財それぞれに掛けられます。火災保険を掛ける時に気をつけたいのは、次のような項目に気を付けると良いかと存じます。

下線をクリックすると各記事にジャンプ出来ます。

火災保険は建物と家財に掛けられる保険です。火災保険は建物と家財どちらかのみにでも掛けられますが、建物、家財の両方に掛けておくことが好ましいといえます。その理由としましては、火災事故等があった場合など1つの災害に対して建物や家財の両方が損害を受ける可能性があるからです。

基本補償は火災だけでなく、破裂・爆発・落雷の災害も補償されます。これとは他にオプションでセットした補償の内容によって風災・雹(ひょう)災・雪災、水災、地震などの自然災害の事故を補償対象とする事ができます。

建物の火災保険の掛け方(建物の損害リスク)

大切な建物は火災保険で守りましょう!

あなたの大切な財産である建物(住宅部分+付属設備)。もしもの災害に備えて火災保険の加入をしておきましょう。建物の屋根は常時、太陽の光を浴びる上に、夏の温度は70~80℃、冬は氷点下になることもあり、更に四季を通じて雨風にさらされていますので、消耗しやすくなります。消耗しやすいところに大型の台風等がきますと屋根に損害を受ける確率が高くなるといえます。また、ついうっかりミスで起きてしまう台所火災、漏電火災、メンテナンス不足によるエアコンからの出火などの事故が考えられます。

よって、あなたのご自宅が火災や台風、地震などの自然災害によって損害を受けた時に補償が受けられるように火災保険をセットしておくと良いです。

また、火災保険の建物の範囲には住宅の付属設備の他に、敷地内の門・塀・垣、物置・車庫等も含まれます。建物に固定された付属設備(システムキッチン、給湯器(屋内外)、エアコン)には破損・汚損のリスク、その周辺には水ぬれのリスク、敷地内の門・塀・垣、物置・車庫等には外来物の飛来(車両による当て逃げなど)や盗難による破損のリスクがあります。

住宅向け火災保険にある水災の補償は、床上浸水(または地盤面から45cmを超えて浸水した場合)、土砂崩れ(再調達価額の30%以上の損害を受けた場合)という支払要件の定義があります。水災の補償をセットするにはご自宅が床上浸水、土砂崩れのリスクがあるかどうかを見極める必要があります。

家財の火災保険の掛け方(家財の損害リスク)

大切な家財は火災保険で守りましょう!

あなたの大切な財産である家財。もしもの災害に備えて火災保険の加入をしておきましょう。家財は住宅敷地内にある動産※が対象になります。※自動車等対象外な動産もあります。

どこまでが補償範囲か?それは保険会社によって異なりますので注意しましょう。

毎日の太陽からの光、雨風や自然に直接は触れることのない家財ですが、建物とは少し異なるリスクがあります。火災事故の他に代表的なのは掃除中にテレビを壊してしまった、デスクトップパソコンを落として壊してしまった等を補償できる破損・汚損です。他には給排水管からの水漏れ事故や、金銭の盗難、敷地内自転車・原付バイク盗難など

大きな損害となる可能性があるのは火災の他に、地震による損害が考えれます。

台風などの風災は、建物と比較するとリスクは低くなりますが、台風による建物損壊による雨風の侵入などはあり得ますので、お付けいただくことをおすすめします。

建物と家財のリスクについて分からないときはどうする?

建物と家財の損害リスクはそれぞれです。もしあなたが火災保険のオプションを選ぶ上で、必要か必要でないか判断が付かないオプションや特約は付けられることをおすすめします。火災保険のオプションや特約について、今ひとつモヤモヤするようであれば我々のような火災保険に詳しい専門家や保険代理店に相談されてみてください。

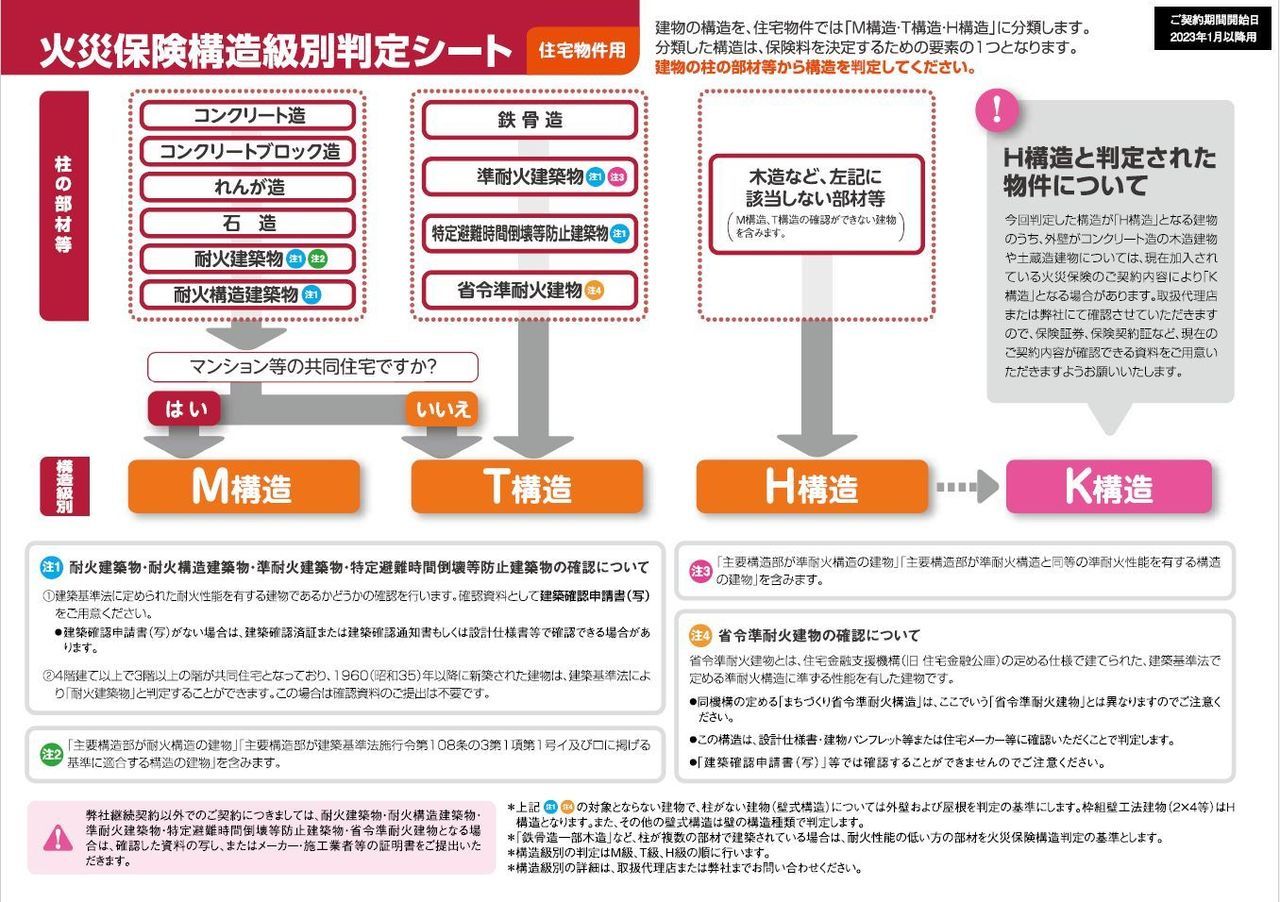

火災保険は建物の部材等で損害リスクが異なる為、住宅物件では3つの構造(M構造、T構造、H構造)それぞれで保険料が変わります。構造級別判定シートや建築確認申請書などで構造をしていきましょう。尚、木造と鉄骨の複合建物などは構造級別の判定が難しい場合があります。

火災保険料は構造級別で変わります

火災保険算出の基礎にもなる建物の構造級別(M構造、T構造、H構造)の3つですが、ご自分の建物が火災保険の構造(M構造、T構造、H構造)のどれになるのか?とても重要な確認事項です。

マンション等の共同住宅はM構造ですが、特に気を付けたいのは通常の木造住宅はH構造ですが、木造住宅の建物であっても、省令準耐火構造はT構造となる場合があります。

H構造とT構造では火災保険料だけでなく地震保険料も異なりトータルの保険料で大きな差額が発生しますので、注意が必要です。

地震保険割引には、以下の4つがあります。あなたの住宅はどの割引に該当するのか確認をお願いします。

- 免震建築物割引 割引率50%

- 耐震等級割引 割引率(等級に応じて10%・30%・50%)

- 耐震診断割引 割引率10%

- 建築年割引 割引率10%

地震保険の割引には確認資料のご提出が必要です。確認資料につきましては、住宅を購入されたハウスメーカー、工務店などにご相談ください。

※地震保険割引率の見落としについては、注意してください。

※いずれの割引も重複して適用することはできません

| 割引の種類 | 割引率 | 割引の適用条件 |

| ①免震建築物割引 | 50% | 住宅の品質確保の促進等に関する法律(以下「品確法」といいます。)に基づく免震建築物である場合 |

| ②耐震等級割引 | 50% 30% 10% | ・品確法に基づく耐震等級(構造躯体の倒壊等防止)を有している場合 ・国土交通省の定める「耐震診断による耐震等級(構造躯体の倒壊等防止)の評価指針」に基づく耐震等級を有している場合 |

| ③耐震診断割引 | 10% | 地方公共団体等による耐震診断または耐震改修の結果、改正建築基準法(昭和56年6月1日施行)における耐震基準を満たす場合 |

| ④建築年割引 | 10% | 昭和56年6月1日以降に新築された建物である場合 |

建物の保険金額をセットする

万が一を考えて、建物の保険金額をしっかりとセットしましょう!

家財の保険金額をセットする

万が一を考えて、家財の保険金額をしっかりとセットしましょう!

火災保険の保険金額をセットする

建物の保険金額をセットする

火災保険は同じ損害保険である自動車保険とは違い、事故が起きる頻度は少ないかもしれません。理由は「自動車は動くので車両だけでなく、対人、対物事故などのリスクがあります」一方、「建物は動かすことのできない不動産」なので対人、対物事故は起こりにくいと言えます。

ただし、火災保険は事故は滅多に起こらないかな?と考えてしまい、それなら費用を安くしようと保険金額をめいっぱい低くしたり補償内容を最低限の内容にするのはおすすめできません。

火災や自然災害の事故は一度の事故で大きな損害となる場合も考えられますし、車は失っても生活はできますが、住宅は失うと生活ができなくなる恐れがあります。仮に住宅を失い、以前の生活に戻るためには住宅の再購入のほかにも様々な費用や時間が必要になります。火災保険の保険金額は再建築に必要な費用でセットするようにしてください。

家財の保険金額をセットする

家財の保険金額をセットする方法には実際の家財を簡易的に積算する方法と年齢、家族数等から行う家財簡易評価法があります。家財で注意しなければいけないのは少なすぎでも多すぎでもいけないということです。

家財を多すぎにセットするとムダな保険料を払うことになりますが、むしろ気をつけたいのは少なすぎに掛ける事です。お客様の声で多いのは「うちはそんなに家財はない」という声をいただきますが果たしてそうでしょうか?あなたの使っている現在の家財の価値は時価額ですからさほど大きな金額にはならないかも知れませんが、新しく購入するのに必要な金額である新価額で考えてみてください。身の回り品、インテリア家具類、寝具類などは時価額と新価額では大きな金額の差が発生することが考えられます。

火災事故が起きた時、家財も新価額でセットしておきませんと家財の復旧が遅れるなど生活に支障が起きるだけでなく、家財の再購入費用の捻出に困るようなことにならないよう注意しましょう。

重大な災害に巻き込まれても保険で復旧できるようにセットする

住宅が重大な被害が出る恐れがあるのは、火災の事故が想像されるかと思います。この火災事故以外に重大な被害が出る事故が考えられるかというと、台風、水災、地震があげられます。火災保険には様々なオプションがありますが、特に重大な被害が起きた時に火災保険が役に立つように補償内容をセットする必要があります。

火災保険で補償のできる自然災害の事故には具体的にどのような事故があるのでしょうか?風災・雹(ひょう)災・雪災、水災、地震とどのような損害リスクがあるかを分けて考えてみましょう。

出典:財団法人消防科学総合センター

風災・雹(ひょう)災・雪災ってどんな事故?

- 風災とは

大型台風、突風、竜巻、爆弾低気圧による強風などが建物や家財に損害を与えた事故を言います。

- 雹(ひょう)災とは

雹(ひょう)が降ってきて、建物の屋根やカーポートなどに損害を与えた事故を言います。

- 雪災とは

雪の重みで屋根が押しつぶされてしまったり、雨どいなどが歪んでしまう事故を言います。

大型台風、竜巻、爆弾低気圧による強風など、これらの風による住宅や家財の損害は日本全国どこでも起こりうる可能性があります。雹(ひょう)や雪による損害も寒冷地だけの問題ではなく異常気象によって起こり得ます。特に最近の異常気象により、風災・雹(ひょう)災・雪災による住宅の損害は避けて通れない事故と言えます。

※風災・雹(ひょう)災・雪災については、条件を満たさない損害は補償の対象とならない場合があります

出典:財団法人消防科学総合センター

水災による災害ってどんな事故?

水災は、大きく分けると2つになります。

- 床上浸水

- 土砂崩れ

1の床上浸水は、大雨による河川や池や沼の洪水や、高潮などによる外水氾濫のほか、排水が上手くできないで起こる内水氾濫などによる都市型水害などを言います。

2の土砂崩れは土石流、地すべり、がけ崩れなど集中豪雨や大型台風などを原因として発生することを言います。

住宅が水による損害を受けますと、復旧費が大きくなる恐れがありますので火災保険のオプションである水災の補償は非常に役に立つオプションであると言えます。

近くに河川がない、土砂崩れの心配も無いような舗装された地域は水災の補償が必要では無いと思われる地域もありますが、水災の補償を外すときは慎重に検討される必要があるかと存じます。

※地震が原因による津波の損害については、火災保険の水災には該当せず、損害の程度によって地震保険の対象となる場合があります。

※火災保険の水災は条件を満たさない損害は対象とならない場合があります。

出典:財団法人消防科学総合センター

地震による災害ってどんな事故?

大きな地震は建物を破壊させ家財を散乱させたり、地震が原因による火災や土砂災害、液状化現象などの損害を引き起こします。

- 地震が原因の火災

- 地震が原因の損壊・埋没など

- 地震が原因の津波・洪水などの水害

など

大きな地震による損害は住宅に多大な損害を受ける可能性がありますので、地震保険についてご検討ください。地震保険は火災保険のように実損払いではなく、保険料も高いので敬遠される人も一定数おりますが、保険料が高いのはそれだけリスクが高いと考えておきましょう!

火災保険は、一般の人には商品の構成が難しい商品であると言えます。また最近の火災保険は自分で補償を選べる火災保険商品も多く販売されておりますが、一般の人にはリスクの判別が難しい商品であるため補償を選ぶときは慎重に行い、保険の実務経験の多い専門家、火災保険に詳しいプロ代理店の意見を聞いたほうが良いでしょう。

火災保険は高品質、低価格の商品を

火災保険を探すときに複数の保険会社から見積りを取られることをおすすめします。しかし、最後に加入されるのは1社のみになりますので、あまり多くの見積り取りますと情報過多となるだけでなく、時間と手間が掛かってしまいますので2~3社に絞ると良いかと存じます。

各、火災保険商品にはそれぞれ約款に違いがありますので、一概に安い火災保険がベストということではありません。各保険会社の補償内容の違いについてはある程度調査をして違いについて理解しておく必要があります。

火災保険は約款で支払われやすい内容でかつ低価格の商品があなたに見つかるとよいですね。

火災保険料の平均値(参考:あおば総合保険株式会社の個人向け商品の平均値)※

| あおば総合保険株式会社 火災保険料平均単価 | マンション(M構造) | 住宅(T構造) | 住宅(H構造) |

|---|---|---|---|

| 保険期間5年 | 15万円~9.5万円 | 20万円~13万円 | 30万円~15万円 |

| 保険期間1年 | 2万円~3万円 | 4万円~2.5万円 | 6万円~4.5万円 |

※こちらの保険料データは弊社のみの実績となります。参考程度にご覧ください。

火災保険は詳しい代理店から加入するのがよいでしょう

新築住宅を購入されると不動産会社や金融機関が損害保険の代理店となっていて火災保険に加入されることが一般的です。一般的に不動産会社や金融機関は兼業代理店ですので、保険のプロ(専門家)ではありません。仮にあなたが火災保険は住宅購入の流れでパターン販売でご案内されているようでしたら、良いプランが他にあるかも知れませんので保険のプロへのご相談も検討されてみてください。

火災保険は保険会社からダイレクトに直接加入するのではなく、代理店からの加入となることがほとんどですので、親身になって相談してくれそうな代理店を選ぶことは言うまでもありませんが、火災保険の知識に詳しく実務の経験が豊富であなたとの相性の良さそうな代理店から加入されると良いかと存じます。

保険会社、代理店を見極めるのは難易度が高いかと思いますが、慎重に検討ください。火災保険の加入時に直接のお知り合いがいない、または良い代理店さんが見つからない場合は弊社にお問い合わせくだされば幸いです。

あおば総合保険株式会社の高倉秀和です。

この記事を書いた人

火災保険については弊社の得意分野でご契約も事故の相談や対応など実務の経験も多くあります。

1997年に損害保険の仕事に関わって現在に至ります。そんな中で感じたことは時代が変わり火災保険の損害リスクも変わってきました。私が損害保険の仕事を始めたこの頃は火災・落雷・破裂、爆発と風災・ひょう災・雪災に事故時諸費用を補償する「住宅火災保険」と住宅火災保険に水災・盗難・外来物の飛来・水漏れ・騒擾による破壊行為を補償する「住宅総合保険」の2つがありました。この時、火災保険(「住宅火災保険」「住宅総合保険」)の事故は年間を通じてほどんどなく、利益率も良いことから保険会社からは火災保険の契約を取ることを推奨されていた時代でした。

ところが昨今では、保険金の支払いが増加し利益の出ない商品へとなりつつあります。理由としては、火災保険には風災・水災などオプションで付保できますが、これらの自然災害(風災・水災)が想定が出来ない規模や頻度で発生していて保険金の支払いが増加しているからです。例えば、次の2つです。

- 2018年の台風21号では25年ぶりに「非常に強い」勢力で日本に上陸し、近畿地方を中心に甚大な被害を出しました。

- 翌年の2019年の台風15号は関東地方に上陸したものとしては観測史上最強クラスの勢力でしたが、すぐ直後の19号では関東地方や甲信地方、東北地方などで記録的な大雨となり、甚大な被害をもたらしています。

その他、日本で起きている自然災害について、詳しくは下記リンク「災害データから考える火災保険」をご覧下さい。

自分の住宅は今まで突発的な事故による被害を受けていなかったから大丈夫だろうという考え方の持ち主は改めるべきで、どのような補償内容で非常時に備えておくのか?を今一度考え直すべきでしょう。その為には我々のようなプロ代理店との保険相談をされる事をおすすめします。

「教えて!火災保険」でご案内できる火災保険商品

住宅の火災保険はあなたの財産である建物または家財に掛ける保険です。弊社姉妹サイト「教えて!火災保険」では、目的別に火災保険のお見積りを希望される方のための保険商品の紹介をしております。

- 住宅向けの火災保険

- マンション・アパートオーナー火災保険

- マンション共用部分用火災保険

これら目的別に、おすすめする補償の内容も異なる場合があります。