【理容・美容業プラン】物損事故リスク|賠償責任保険の落とし穴と対策

「保険に入っているから、万が一の時も万全」そう思っていませんか?実は、店舗での事故に限らず、施術後の肌トラブルや店販商品による事故(PL保険・生産物賠償責任保険の対象)など、「法律上の賠償額」と「実際の修理費」には差額が生じることがあり、重大な経営リスクに発展するケースがあります。理容・美容業界の事故に詳しい、よつば総合法律事務所の粟津弁護士をお招きし、あおば総合保険株式会社代表の高倉が「お店の評判とお客さまを守るための解決策」について対談しました。

【弁護士対談】この記事の対談者

高倉 秀和

(あおば総合保険株式会社 )

全国の理容・美容業オーナーさまを支援。お忙しい経営者のために、対面打ち合わせ不要でスムーズに導入できる保険設計を得意とする。事故現場の初動対応からお店の信用を守り抜くプロフェッショナル。

粟津 正博

(よつば総合法律事務所 弁護士)

企業側代理人として、顧客との賠償トラブルや悪質クレーマー対応をはじめとする企業法務を手がける。机上の法律論にとどまらず、現場の企業防衛に向けた現実的な解決策(保険活用を含むリスクヘッジ)を導き出す実務のプロフェッショナル。

理容・美容業で起こる「賠償額のギャップ」の落とし穴

高倉秀和

粟津先生、美容室や理容室の現場でヒヤリとするのが「カラー剤やパーマ液による汚損事故」です。施術中に着ていらっしゃる衣服を汚してしまうケースはもちろんですが、フロントでお預かりしたお客さまの大切なバッグやコートを汚してしまうケースもあります。実はお預かり品の事故は「保管財物」となり、通常の施設賠償保険では対象外になることも多いのです。特にそれがヴィンテージの古着やブランド品だった場合、現場のスタッフは非常に対応に苦慮します。

粟津弁護士

現場の緊張感が伝わりますね。ただ、そこに法律の物差しを当てると、非常にシビアな現実があります。お客さまにとってどれほど「思い入れ」があっても、購入から年数が経過している衣服は、法的には経年劣化が考慮され、事故時点での価値まで下がるのです。結果として、法的な賠償額(事故時点での価値)は「購入価額の半額以下から10%程度」と算定されるケースが多く見られるのです。

「法律通りの賠償」では、お客さまの納得は得られない

高倉秀和

お客さまに「古い服なので、クリーニング代の全額はお出しできません」とは到底お伝えできないのが現場の実情です。そのような対応は「服を汚された上に、誠意がない」と受け取られ、SNSでの風評被害や、大切なお客さまの信用を失う結果を招きかねません。

粟津弁護士

おっしゃる通りです。法的な正当性のみを主張して妥協を拒めば、結果として商売上の信用を失いかねません。だからこそ、事故時点での価値を超えても、実際にかかる修理費やクリーニング代を自己資金以外でカバーできるような事前の備えが、経営を守る防衛策として非常に重要なのです。

お客さまへ誠意ある対応を示すための、事業をおまもりする保険の役割

高倉秀和

ありがとうございます。だからこそ私たちが提案する「事業をおまもりする保険」では、理容・美容業向けのすべてのプランに、その差額をカバーできる「対物超過復旧費補償特約」を標準でセットしています。万が一の時にお客さまへの誠意を形にするためのチケットが最初から用意されているため、オーナーさまはいざという時の賠償リスクにも備えることができます。

粟津弁護士

その自信を持った対応こそが、トラブルを鎮火させる最善の方法です。ミスが起きても、期待以上の誠意と対応で返す。それができれば、ピンチを「やっぱりこのお店は誠実で信頼できる」という評価に変えることも十分可能ですよ。

店販商品のトラブル対応。理容・美容業向けのPL保険(生産物賠償責任保険)

高倉秀和

もう一つ、オーナーさまからのご相談で多いのが、店販商品(シャンプーやトリートメント等)によるお客さまの肌荒れ事故です。これはPL保険(生産物賠償責任保険)の領域になりますが、個別に保険を手配していると補償の繋ぎ目に「漏れ」が生じやすいのが実情です。私たちがご提案する「事業をおまもりする保険」の理容・美容業プランであれば、施設事故や保管財物事故に加えて、このPL(生産物賠償責任)事故も統合賠償責任保険として包括的にカバーできるため安心です。

粟津弁護士

おっしゃる通り、施術中の事故(施設業務事故)だけでなく、販売した商品に起因する事故もお店側は法律上の賠償責任を問われます。そのため、リスクごとに保険を細切れに手配するのではなく、事業を取り巻く賠償リスク全体をシームレスにカバーできる体制を構築しておくことが、いざという時の企業防衛として非常に有効ですね。

弁護士も重要性を指摘する、店舗経営における賠償リスクへの備え

理容・美容業特有の賠償リスクに備える保険をお探しなら、私たちにご相談ください。万が一の現場の初期対応をサポートする特約を全プランのベースとしつつ、プランに応じて予期せぬトラブルへの対応費用等もカバーすることで、あなたのお店と地域の信用をお守りする体制を整えます。

※事故の状況やご加入内容、保険約款の規定によっては、保険金をお支払いできる場合とできない場合がございます。詳細は必ず事業をおまもりする保険のWebサイトや重要事項説明書等でご確認ください。

※弊社は日新火災海上保険株式会社の専属代理店として「事業をおまもりする保険」の保険契約締結の媒介を行っており、締結代理権および告知受領権は有しておりません。

※事業をおまもりする保険は年間売上高1億円以下の事業者さま限定です。1億円を超える事業者さまには統合賠償責任保険ビジサポをご案内することができます。

【事例解説】理容・美容業で想定される3つの高額賠償トラブルと「事業をおまもりする保険」の解決策

ここからは、サロンの現場で想定される深刻な事故事例と、統合賠償責任保険がどのようにお店の信用を守り、経営リスクを軽減するのか、具体的な賠償金額とともに解説します。 (※記載の事故事例および損害賠償額の内訳は、想定されるリスクを分かりやすく解説するための架空のモデルケースであり、実際の特定のお客さまの事故を指すものではありません。)

【理容・美容業の事故事例1】身体への賠償事故と休業損害のリスク

理容・美容業の施術ミスによるケガ|休業損害と慰謝料の重い責任

事故発生:どんなに注意していても防げない「予期せぬ事故」

「明日からの仕事、どうしてくれるの!?」 夕方の混み合う時間帯、ベテランスタッフが仕上げのカットを行っていた時のことです。お客さまがふいに体勢を変えられた瞬間、ハサミの刃先がお客さまの耳に触れてしまいました。出血を伴うケガとなってしまい、すぐに止血と応急処置を行いましたが、お客さまは突然の事態に強いショックを受けていらっしゃいました。

損害の現実:治療費だけでは済まない「休業損害」という重い責任

幸い傷は浅かったものの、問題はお客さまの「ご職業」でした。お客さまはモデルをされており、耳に絆創膏を貼った状態では翌日の重要な撮影ができなくなってしまったのです。

-

治療費: 縫合処置や通院などで約2万円

-

慰謝料: (通院期間や症状に応じた法的基準額): 約2万円

-

休業損害: (休業損害証明書等に基づく適正な減収分): 約3万円

合計損害額:7万円を保険金としてお支払いしたケース(※金額はモデルケースに基づく一例です)

単なるケガの治療費だけでなく、慰謝料、休業の補償まで求められました。

解決策:法律上の賠償額(治療費・慰謝料・休業損害)をしっかりカバー

私たちがご提案する理容・美容業向けプランの基本補償(施設・業務遂行リスク)なら、施術中の予期せぬミスでお客さまにケガを負わせてしまった場合の「治療費」はもちろん、法律上負担すべき「慰謝料」や、仕事ができなくなったことによる「休業損害」までしっかりと補償の対象となります。万が一の重大事故でも、サロンの経営を揺るがす金銭的ダメージを回避できます。

【プロの視点】高額化する人身事故から店舗経営を支える「財務防衛」

理容・美容業の現場では、ハサミやカミソリによるケガ、パーマ液によるかぶれといった人身事故のリスクと常に隣り合わせです。特にプロのモデルや人前に出るお仕事のお客さまの場合、治療費だけでなく、撮影キャンセルなどの「休業損害」が加わることで、個人サロンでは賄いきれない高額な賠償額に発展する恐れがあります。しかし、「事業をおまもりする保険」であれば、こうした高額な賠償金も支払限度額の範囲内でカバーされるため、経営の屋台骨を揺るがすような事態に対する強固な備えとなります。

また、現代のサロン運営においては、今回のような加害事故以外にも、理不尽な悪質クレーマーへの対応や、お店側が被害者となるトラブルへの備えも欠かせません。これらをカバーする『クレーム等への対応費用等の補償』や『被害事故の弁護士費用等の補償』は、『おまもりプラン』または『もっとおまもりプラン』にセットされています。不測の事態に惑わされることなく、技術の向上とお客さまへのサービスに専念できる環境を整えるためにも、これら2つのプランを軸にご検討いただくのが最善の選択です。

※事故の状況やご加入内容、保険約款の規定によっては、保険金をお支払いできる場合とできない場合がございます。詳細は必ず事業をおまもりする保険のWebサイトや重要事項説明書等でご確認ください。

【理容・美容業の事故事例2】施術後の肌トラブルとPL保険(生産物賠償責任保険)の重要性

ネイル・美容施術後の化膿事故|衛生管理の不備による賠償とPL保険

施術3日後の事故と、発覚した「消毒漏れ」

ジェルネイルの施術から3日後、お客さまから痛みを訴えるご連絡が入りました。「おたくでやってもらってから、指がパンパンに腫れて膿んできた!」急いでご来店いただき確認すると、確かに爪の周囲が赤黒く腫れ上がり、グリーンネイル(緑膿菌感染)を引き起こしていました。直ちに店内の業務記録と使用器具を確認したところ、該当のお客さまを施術する際、スタッフの連携ミスにより「一部の器具の滅菌処理工程が漏れていた」という重大な事実が発覚しました。

損害の現実:言い逃れのできない過失と、失墜しかねない信用

サロン側の明確な過失(衛生管理の不備)による身体障害であるため、法律上の損害賠償責任から逃れることはできません。

-

治療費: 皮膚科への通院・治療費として約5万円の請求

-

慰謝料: 「痛くて家事や仕事に支障が出た」「完治するまでネイルができなくなった精神的苦痛」に対する慰謝料として20万円の請求

合計25万円の賠償責任。小規模なサロンにとって利益を大きく圧迫する痛手であると同時に、「不衛生な店で感染した」という事実が口コミで広がれば、お店の存続に関わる大きな風評被害に繋がりかねません。即座に、かつ出し惜しみのない誠実な対応が求められる非常にシビアな局面です。

解決策:帰宅後の事故もカバーする「PL保険(生産物賠償責任保険)」

実は、施術中ではなく「施術が完了して帰宅した後」に発生した事故は、一般的な施設賠償保険では対象外となるケースが多く、個別のPL保険(生産物賠償責任保険)の領域となります。 私たちがご提案する「事業をおまもりする保険」の理容・美容業プランなら、包括的な統合賠償責任保険のため、このPLリスクもしっかりとカバー。自店の過失でお客さまに感染症などの身体障害を与えてしまった今回のケースでも、法律上負担すべき「治療費」や「慰謝料」は保険金として支払われます。

費用負担の不安がないため、オーナーさまは事故後のお客さまへの謝罪対応や店舗経営に集中することができます。

【プロの視点】利益と信用をカバーする「PL保険(生産物賠償責任保険)」

理容・美容業において、今回のような人身事故が発生すると賠償額が高額となる恐れがあるのが特徴です。しかし、「事業をおまもりする保険」の理容・美容業プランなら、こうした事態に不可欠なPL保険(生産物賠償責任保険)が最初から標準装備されています。個別に複雑な保険を手配することなく、突発的な賠償からお店の運転資金をお守りする、万が一の事態における心強い備えとなります。

※事故の状況やご加入内容、保険約款の規定によっては、保険金をお支払いできる場合とできない場合がございます。詳細は必ず事業をおまもりする保険のWebサイトや重要事項説明書等でご確認ください。

【理容・美容業の事故事例3】現場で発生する賠償事故と高額請求の実態

【衣服汚損】ヴィンテージシャツへのカラー剤付着トラブル

事故発生:繁忙期のわずかなミス

成人式を控えた超繁忙期の週末。予約は満席で、スタッフ全員が分刻みで動いていました。カラーリングの施術中、アシスタントの手元がわずかに狂い、クロスの襟元の隙間からお客さまが着ていた「一点物のヴィンテージシャツ」に薬剤が付着。「あ!」と思った時には、繊維の奥まで薬剤が染み込み、みるみる変色していきました。

損害の現実:「法律通りの賠償」ではお客さまの信用を守れない

お客さまは「これ、海外で買った一点物で、もう二度と手に入らないのよ!」と強く抗議され、すぐに専門のクリーニング店に持ち込みましたが、「特殊な染み抜きが必要で、修復には3万円かかる」との見積もりが出ました。 しかし、シャツ自体は数年前に購入されたもので、事故時点での価値は数千円と算定されてしまいます。「法律上、数千円しか弁償できません」などと伝えれば、サロンの信用を大きく損ない、SNSでの風評リスクにも繋がります。

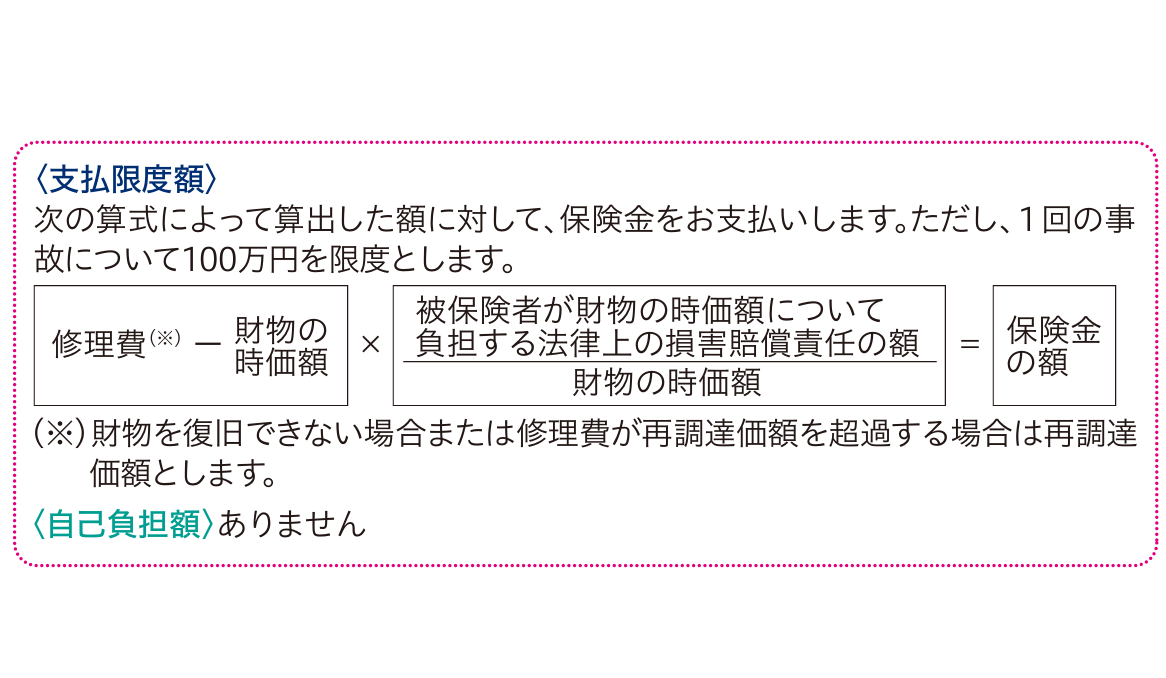

解決策:事故時点での価値を超える修理費もカバーする対物超過復旧費補償特約

「事業をおまもりする保険(理容・美容業プラン)」なら、このような事態を救う「対物超過復旧費補償特約」がセットされています。 法律上の事故時点での価値(数千円)を超えても、実際にかかる特殊クリーニング代や修復費用(3万円)を保険でしっかりとカバー。

時価額を超える損害が発生しても特約でカバーすることで、お客さまの信頼を失わずに済みます。

【プロの視点】「事故時点での価値」の壁を越え、信用失墜を防ぐ「対物超過復旧費補償特約」

お客さまのお洋服を汚損した際、「法律上の賠償額(事故時点での価値)」と「お客さまが求める修復費」の差額が、深い溝を生む可能性があります。しかし、「事業をおまもりする保険」の理容・美容業プランなら、この差額を埋める『対物超過復旧費補償特約』が標準装備されています。不足分をお店が自己負担する事態を防ぎ、修理費ベースでのスムーズな解決を可能にするため、万が一の際もお店側の誠意ある対応を後押しします。

※事故の状況やご加入内容、保険約款の規定によっては、保険金をお支払いできる場合とできない場合がございます。詳細は必ず事業をおまもりする保険のWebサイトや重要事項説明書等でご確認ください。

ご注意事項

本ページに記載している事故事例およびお支払いする保険金等は一般的なモデルケースであり、すべてのご請求に対して記載の通りの対応や全額のお支払いを保証するものではありません。

詳細につきましては、ご契約前に必ず「補償内容・保険金をお支払いできない場合の詳細」「重要事項説明書」および「インターネット約款」をご確認ください。

【理容・美容業プラン対象】キャンセル被害から利益を守る「すま~とクローズ」

賠償リスクだけでなく、悪質な「無断キャンセル」の損失もカバー

サロン経営において、高額賠償と同じくらい頭を悩ませるのが、予約の無断キャンセル(ノーショー)による損失です。「事業をおまもりする保険」の理容・美容業プランには、賠償事故への備えだけでなく、キャンセル料集金代行サービス「すま~とクローズ」が無料で付帯されています。

「無断キャンセル」や「直前キャンセル」の悩みに対する解決策として、本サービスがご活用いただけます。日新火災が提携する債権回収会社がサロンに代わってキャンセル料の集金を代行し、予約トラブルによる売上損失の軽減をサポートします。

詳しくは下記PDFファイルから詳細をご覧ください。

※保険契約の開始日が2026年3月1日以降のご契約が対象です。

理容・美容業の損害賠償責任保険への加入は、お客さまへの「マナー」です

損害保険トータルプランナーの高倉秀和です

ここまで、理容・美容業に潜む様々な賠償トラブルのリアルを見てきました。 事故を起こさないための努力は当然ですが、万が一お客さまに損害を与えてしまった時、「法律上はここまでしか払えません」「店には支払い能力がありません」と事務的に対応を打ち切ることは、果たして正しい経営判断でしょうか。

私たちプロの損害保険代理店は、「適切な賠償責任保険に加入することは、お店を選んでくださったお客さまに対する最低限のマナーであり、誠意である」と考えています。十分な補償を用意しておくことこそが、トラブル時にもお客さまとの信頼関係を維持し、お店の評判を守るための有効な手段です。

複雑な補償選びはプロにお任せを。推奨は「もっとおまもりプラン」

本来、賠償責任保険は「施設業務」「保管財物」「生産物」など補償範囲が複雑で、多くのお店が「加入しているのに、いざという時に補償対象外だった」という事態に直面することがあります。当サイトでご紹介している「事業をおまもりする保険」は、理容・美容業に必須の補償があらかじめパッケージ化されているため、お忙しいオーナーさまでもスムーズにご検討いただけます。

ご用意している3つのプラン(おてがる・おまもり・もっとおまもり)のうち、損害保険のプロとして弊社が最も強く推奨するのは、店販商品や施術後の肌トラブル等をカバーするPL保険(生産物賠償責任保険)の支払限度額が3,000万円に設定されている「もっとおまもりプラン」です。

「うちは小規模だから最低限のプラン(生産物賠償の限度額500万円)で十分」とお考えになるオーナーさまもいらっしゃいます。しかし、万が一販売したヘアケア商品や薬剤でお客さまが重篤なアレルギー症状を起こし、長期入院や深刻な後遺症が残る事態となった場合、500万円の補償枠では不足する可能性が高く、お店の経営に大きな打撃となり得ます。損害賠償額はお店の規模ではなく、被害の大きさで決まるからです。

「では、いっそ1億円などの無制限に近い補償にした方が良いのでは?」と思われるかもしれません。しかし、補償額をそこまで引き上げた「自由設計型(オーダーメイド型)保険」を組むと、毎年の「正確な売上高の申告」や「継続手続き」が必須となり、日々の業務に追われるオーナーさまにとって重い負担となってしまいます。

だからこそ私たちは、毎年の面倒な売上申告や書類手続きが一切不要(Web完結)でありながら、突発的な高額賠償に耐えうる本プランを、理容・美容業の皆さまにとっての”最適なバランス”として強く推奨しています。また、お店側が被害者となった際の『被害事故の弁護士費用等の補償』や『クレーム等への対応費用等の補償』もセットされるため、現代の店舗運営におけるトラブル対策としても万全です。

なお、事業をおまもりする保険は「年間売上高が1億円以下の事業者さま」を対象とした専用プランとなっております。年間売上高が1億円を超える事業者さまにおかれましては、日新火災の統合賠償責任保険『ビジサポ』にて、貴店の規模や事業内容に合わせた最適な補償を個別に設計させていただきます。

想定外のリスクに対して強固な防衛線を張るためには、事業規模やリスクの特性に応じた、幅広い備えをおすすめします。「自分の店にはどのプランが最適か悩む」「現在の売上規模や客層に合わせたアドバイスが欲しい」という事業者さまは、決して自己判断せず、まずは弊社までお気軽にご相談ください。貴店の状況に合わせた最適な保険設計をプロの目線でアドバイスいたします。

この記事の対談者・監修者

高倉 秀和(たかくら ひでかず)

あおば総合保険株式会社 代表取締役 / 損害保険トータルプランナー

- 専門領域:全国の理容・美容業オーナーさまに向けた、対面打ち合わせ不要のスムーズな保険設計

- 経歴・実績:1997年より、数多くの賠償事故から事業者の皆さまをお守りしてきました。現場のリアルな事故対応の経験から、理容・美容業の保険選びには以下の2つが「必須の備え」であると提唱し、それらを網羅した統合賠償責任保険の設計を得意としています。

- 施術後の肌トラブルや店販商品による高額賠償に備える「PL保険(生産物賠償責任保険)」

- 事故時点での価値の壁を越えて解決に導く「対物超過復旧費補償特約」

- メッセージ:法律上の賠償額をお支払いするだけでは、お店の信用は守れません。万が一の事故が起きた際、お客さまへ誠意ある対応を示し、お忙しいオーナーさまが本業に専念できる実務に即した保険をご提案いたします。また、現代の複雑な店舗運営を強固に守るため、『クレーム等への対応費用』や『被害事故の弁護士費用』、さらに『情報漏えい・サイバーリスク』への補償も併せてご検討いただくことを強くお勧めいたします。

粟津 正博(あわづ まさひろ)

よつば総合法律事務所 弁護士(千葉県弁護士会所属)

- 専門領域:企業法務、損害賠償請求トラブル、クレーマー対応

- 経歴・実績:一橋大学法学部、中央大学法科大学院を卒業後、弁護士登録。よつば総合法律事務所において、企業側代理人として顧客との賠償トラブル、PL保険(生産物賠償責任保険)事故や施設内事故の法的解決を多数手がける。法律の限界を熟知した上で、企業価値を守るための現実的な解決策を提唱している。

- メッセージ:トラブル発生時の初期対応を誤ると、法的な解決だけでは企業の信用を取り戻せません。弁護士として、いざという時に現場が即座に誠意を示せる保険設計の重要性を痛感しています。

◇文書番号:NH2604-0002