【飲食業プラン】物損事故リスク|賠償責任保険の落とし穴と対策

お客さまの服を汚してしまった時、クリーニング代だけで済むと思っていませんか? 実は、法的な賠償額とお客さまが求める金額には「差額」が発生する場合があります。この差額が原因で、大切なお客さまを失わないためにどうすべきか。飲食業の賠償事故に詳しいよつば総合法律事務所の粟津弁護士をお招きし、あおば総合保険株式会社代表の高倉が、食中毒対策として必須の「PL保険(生産物賠償責任保険)」の重要性を含め、飲食業の評判を守るための解決策について対談しました。

【弁護士対談】この記事の対談者

高倉 秀和

(あおば総合保険株式会社 )

全国の飲食業オーナーさまを支援。お忙しい経営者のために、対面打ち合わせ不要でスムーズに導入できる保険設計を得意とする。現場の初動対応からお店の信用を守り抜くプロフェッショナル。

粟津 正博

(よつば総合法律事務所 弁護士)

企業側代理人として、飲食業の賠償事故や悪質クレーマー対応を手がける。机上の法律論にとどまらず、現場の企業防衛に向けた現実的な解決策を導き出す実務のプロフェッショナル。

飲食業の事故における賠償額のギャップ。法律上の限界

高倉秀和

粟津先生、飲食業の現場で特に対応に苦慮されるのがお客さまの持ち物を汚損・破損してしまった時の賠償額のギャップです。 例えば、スタッフが誤ってお客さま着用中の10年愛用の革ジャンにワインをこぼしてしまった場合や、クロークでお預かりした高級コートを汚してしまった場合などです。 法律通りに事故時点での価値で算定すると、ほんの数千円にしかならないことが多いのではないでしょうか。

粟津弁護士

おっしゃる通りです。法律上の損害賠償義務は、原則として事故時点での価値が限度となります。法的な観点では購入時からの経年劣化(減価償却)が考慮されるため、被害者の愛着や購入価格にかかわらず、算定される賠償額がお客さまの想定より著しく低くなるケースが多々あります。

高倉秀和

しかし、現場ではその理屈は通用しません。 お客さまは「元通りにして欲しい」とおっしゃいますし、特殊なクリーニングや修復には数万円以上かかることもあります。 そこで「法律上は数千円しか払えません」と事実のみをお伝えするだけでは、お客さまの感情を逆撫でし、お店の評判を落としかねません。

粟津弁護士

その通りです。法律は「金銭的な解決」は図れても、「お客さまの感情」までは救えません。そこで、法的な賠償問題の長期化・複雑化を防ぐ実務的な解決策として有効になるのが、法律上の賠償義務(事故時点での価値)を超過する修理費用等を、自己資金以外でカバーできるような事前の備えです。そうした備えをしておくことで、被害者との円滑な示談交渉に繋がります。

飲食業における誠意ある対応を後押しする「事業をおまもりする保険」

高倉秀和

私たちも、いざという時の事故に備えるのが保険の役割だと考えています。「事業をおまもりする保険」飲食業プランは統合賠償責任保険ですので、店内で起きた事故だけでなく、お客さまからお預かりした手荷物(保管財物)の事故や、先ほどお話に出た差額の修理代をカバーする『対物超過復旧費補償特約』があらかじめセットされています。様々なリスクをカバーする保険に加入しておくことが、事故による影響を最小限に抑える鍵であると考えております。

粟津弁護士

おっしゃる通りです。 法律はあくまで最低限のルールに過ぎません。しかし、飲食業経営において最も大切なのは、お客さまとの信頼関係です。

たった一つの賠償事故で、長年のファンを失い、SNS等で風評被害に発展するリスクを考えれば、「法律上の賠償額」と「お客さまが求める賠償額」とのギャップを自己資金で負担する事態は避けるべきです。保険という仕組みを活用して事前に備えておくことは、店舗経営を安定させるためのリスク管理の観点から極めて合理的な判断と言えます。

弁護士も警鐘を鳴らす賠償リスクへの備え

飲食業特有のリスクをカバーする保険をお探しなら「事業をおまもりする保険」にお任せください。現場で頭を抱えるような賠償トラブルも、全プラン標準装備の『対物超過復旧費補償特約』や『保管財物の補償』でしっかりカバー。あなたのお店と地域の信用を守る強力なサポートとなります。

※事故の状況やご加入内容、保険約款の規定によっては、保険金や特約をお支払いできる場合とできない場合がございます。詳細は必ず事業をおまもりする保険のWebサイトや重要事項説明書等でご確認ください。

※弊社は日新火災海上保険株式会社の専属代理店として「事業をおまもりする保険」の保険契約締結の媒介を行っており、締結代理権および告知受領権は有しておりません。

※「事業をおまもりする保険」は年間売上高1億円以下の事業者さま限定です。1億円を超える事業者さまには統合賠償責任保険ビジサポをご案内することができます。

【事例解説】飲食業で想定される3つの高額賠償事故と解決策

ここからは、飲食業の現場で想定される深刻な事故事例と、統合賠償責任保険がどのように経営リスクを軽減するのか、具体的な金額とともに解説します。 (※記載の事故事例および損害賠償額の内訳は、想定されるリスクを分かりやすく解説するための架空のモデルケースであり、実際の特定のお客さまの事故を指すものではありません。)

【飲食業の事故例1】店内での転倒事故と高額な休業補償

【高額賠償】施設賠償事故による600万円の請求事例

【事故発生】清掃中の拭き残しによる骨折事故

閉店間際の清掃中のことでした。新人スタッフがデッキブラシで床を水洗いしていた際、まだ店内に残っていたお客さまがトイレに行こうとして、濡れたタイルで足を滑らせて転倒。お客さまは転倒し、その場から動けなくなってしまいました。救急車で搬送された結果、診断は「大腿骨頸部骨折」。高齢のお客さまだったため、そのまま長期入院することになってしまいました。

【損害の現実】休業損害による賠償額の高騰

床が濡れていて滑ってしまったことが事故の原因でした。

- 治療費・入院費:手術とリハビリで3ヶ月入院=200万円

- 休業損害:お客さまは会社員で、「入院で数カ月仕事ができなかった」として高額な休業補償を請求=300万円

- 慰謝料:100万円

【解決策】事業をおまもりする保険の活用

「保管財物」「生産物(食中毒)」に加え、店舗施設や業務中の過失による事故も、「事業をおまもりする保険」なら基本補償としてカバーされます。施設の管理不備に起因するお客さまのケガに対しても、ご契約の支払限度額(例:1事故につき3,000万円)の範囲内でしっかりと補償。高額になりがちな人身事故の治療費や休業損害、慰謝料などの賠償金も補償の対象となり、お店の経営を守る備えとなります。

- 治療費・入院費:200万円

- 休業損害:300万円

- 慰謝料:100万円

【賠償金合計:600万円】

※注:事故の状況や過失割合、約款に定める免責事由(故意による事故など)によっては、保険金の全額または一部がお支払いできない場合があります。

【プロの視点】高額化する人身事故から事業継続を支える「財務防衛」

人身事故は治療費だけでなく、被害者の「休業損害」や「慰謝料」が加わることで、賠償額が数百万単位に跳ね上がるケースが多々あります。お店側に100%過失がある事故において、この莫大な賠償金を自己資金で賄うことは、小規模事業者にとって致命的なダメージとなりかねません。しかし、「事業をおまもりする保険」であれば、こうした高額な賠償金も支払限度額の範囲内でしっかりとカバーされるため、経営の屋台骨を揺るがすような事態に対する強固な備えとなります。

また、日々の店舗運営においては、今回のような加害事故以外にも「理不尽なクレーム」や「店側が被害者となる事故」への対応が必要な場面も想定されます。これらに備える『クレーム等への対応費用等の補償』や『被害事故の弁護士費用等の補償』といった手厚いサポートは、「おまもりプラン」や「もっとおまもりプラン」にセットされています。あらゆる不測の事態に対し、安心して本業に専念できる環境を整えるためにも、これら上位プランをベースにご検討いただくことを推奨いたします。

※事故の状況やご加入内容、保険約款の規定によっては、保険金をお支払いできる場合とできない場合がございます。詳細は必ず事業をおまもりする保険のWebサイトや重要事項説明書等でご確認ください。

【飲食業の事故例2】食中毒による高額賠償の危機とPL保険の備え

【食中毒】被害者8名で賠償金170万円。PL保険(生産物賠償責任保険)の必要性

【事故発生】厨房が多忙を極めた日の温度管理ミス

週末の満席状態、厨房は多忙を極めていました。看板メニューの「自家製タルタルソースを添えたチキン南蛮」が次々と注文され、スタッフが提供を急いでいたその時、仕込み段階での温度管理にわずかなミスが生じてしまいました。

翌週の火曜日、ランチタイムのピーク時に一本の電話が鳴りました。

「〇〇保健所です。貴店を利用された複数のグループから、腹痛と発熱の訴えが出ています」

直ちに、オーナーは事実確認と被害に遭われたお客さまへの対応に追われることになりました。

【損害の現実】食中毒事故による170万円の突発的な支出

結果はサルモネラ菌による食中毒。被害者は計8名。全員が即座に「被害者」となり、次々と損害賠償の請求がなされました。その総額は、事業運営に大きな影響を与える金額となりました。

【損害賠償請求額の内訳】

治療費・通院交通費:点滴や検査費用など「計40万円」

精神的慰謝料:苦痛に対する償い「計80万円」

お客さまの休業損害:自営業のお客さまが仕事を休んだ補償「計50万円」

賠償金合計:170万円

【解決策】PL保険(生産物賠償責任保険)による資金防衛

「店内でのトラブル(施設・保管財物)」に加え、お料理を提供した後に発生する「食中毒」などのリスクは、一般的に「PL保険(生産物賠償責任保険)」として知られています。

飲食業の皆さまから「PL保険に入りたい」とご相談を受けることが多いですが、統合賠償責任保険である「事業をおまもりする保険」の飲食業プランなら、個別にPL保険を手配することなく、これらの生産物賠償リスクもまとめてしっかりカバーします。

- 治療費・通院交通費

- 慰謝料

- 被害者の休業損害(仕事を休んだ分の補償)

これらを支払限度額※の範囲内で保険金としてお支払いすることで、突発的な高額出費から事業の運転資金を守ります。

※詳細については商品説明サイトまたはインターネット約款をご確認ください。

【プロの視点】PL保険(生産物賠償責任保険)の重要性

飲食業において、食中毒は一度発生すると被害者が複数に及ぶケースが多く、賠償額が連鎖的に膨れ上がるのが特徴です。しかし、「事業をおまもりする保険」の飲食業プランなら、こうした事態に不可欠なPL保険(生産物賠償責任保険)が最初から標準装備されています。個別に複雑な保険を手配することなく、突発的な賠償からお店の運転資金をお守りする、万が一の事態における心強い備えとなります。

※事故の状況やご加入内容、保険約款の規定によっては、保険金をお支払いできる場合とできない場合がございます。詳細は必ず事業をおまもりする保険のWebサイトや重要事項説明書等でご確認ください。

【飲食業の事故例3】業務中の持ち物汚損による50万円の賠償請求

【高額賠償】高級バッグの汚損。事故時点での価値までしか賠償できないことによる自己負担リスク

【事故発生】配膳中スタッフの転倒によるバッグ汚損

ある雨の日のランチタイム。濡れた床で足を滑らせたアルバイトスタッフの手から、熱々のミネストローネが載ったトレイが宙を舞いました。 不運にも、スープはカウンター席のお客さまが持っていた「高級ブランドバッグ」を直撃。 お客さまは「限定品のバッグなのに」と店内で強く抗議されました。

【損害の現実】請求額と法的な賠償額(事故時点での価値)の差額

後日、お客さまから突きつけられたのは修理費50万円の見積書でした。しかし、保険会社の査定では購入からの年数による経年劣化が考慮され、「事故時点の価値である30万円までしか支払われない」という結果に。

- お客さまの請求(修理費):50万円

- 法律上の賠償義務(事故時点での価値): 30万円(事故時点での価値までしか払う義務がない)

- 差額: 20万円

「足りない20万円は、お店で負担してください」とお客さまに強く求められる、これが現場で最も対応に苦慮する法律上の損害賠償による壁です。

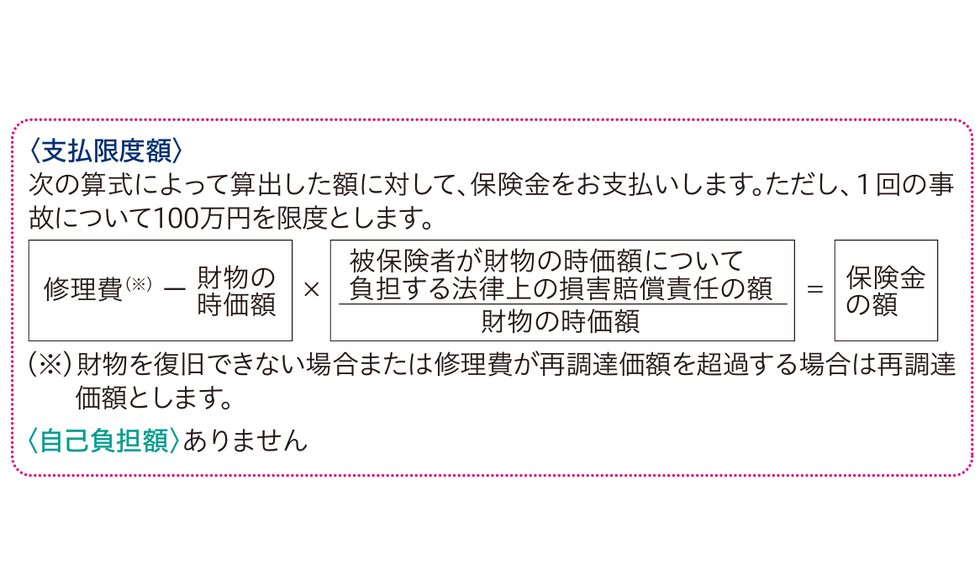

【解決策】対物超過復旧費補償特約による自己負担の軽減

事業をおまもりする保険なら、この対物超過復旧費補償特約※が自動セットされています。追加オプションではなく標準装備のため、法的な賠償額(30万円)に加え、超過分の修理費用(20万円)も補償の対象となります。この特約により、修理費用の実費ベースでの解決に繋がりやすく、お店(オーナーさま)の自己負担を最小限に抑えることが可能です。

- 法的な賠償額(30万円)+超過分の修理費(20万円)

※1回の事故について100万円を限度とします。詳しくは下記PDFファイルをご覧ください。

【プロの視点】対物超過復旧費補償特約の重要性

お客さまの持ち物を汚損した際、「法律上の賠償額(事故時点での価値)」と「お客さまが求める修理費」の差額が、深い溝を生む可能性があります。しかし、「事業をおまもりする保険」の飲食業プランなら、この差額を埋める『対物超過復旧費補償特約』が標準装備されています。不足分をお店が自己負担する事態を防ぎ、修理費ベースでのスムーズな解決を可能にするため、万が一の際もお店側の誠意ある対応を後押しします。

※事故の状況やご加入内容、保険約款の規定によっては、保険金をお支払いできる場合とできない場合がございます。詳細は必ず事業をおまもりする保険のWebサイトや重要事項説明書等でご確認ください。

ご注意事項

本ページに記載している事故事例およびお支払いする保険金等は一般的なモデルケースであり、すべてのご請求に対して記載の通りの対応や全額のお支払いを保証するものではありません。

詳細につきましては、ご契約前に必ず「補償内容・保険金をお支払いできない場合の詳細」「重要事項説明書」および「インターネット約款」をご確認ください。

【飲食店プラン対象】無断キャンセル対策「すま~とクローズ」

賠償事故だけでなく無断キャンセルの損失もカバー

飲食業の経営において、高額賠償と同じくらい頭を悩ませるのが、予約の無断キャンセル(ノーショー)による損失です。「事業をおまもりする保険」の飲食業プランには、賠償事故への備えだけでなく「無断キャンセル」などによるキャンセル料集金代行サービス「すま~とクローズ」が無料で付帯されています。

「無断キャンセル」や「直前キャンセル」の悩みに対する解決策として、キャンセル料の集金を代行する新サービス「すま~とクローズ」が本保険に付帯。無断キャンセルによる売上損失の軽減をサポートします。

詳しくは下記PDFファイルから詳細をご覧ください。

※保険契約の開始日が2026年3月1日以降のご契約が対象です。

賠償責任保険への加入は「お客さまへのマナー」

損害保険トータルプランナーの高倉秀和です。

ここまで、飲食業に潜む様々な賠償事故のリアルを見てきました。 事故を起こさないための努力は当然ですが、万が一お客さまに損害を与えてしまった時、「法律上はここまでしか払えません」「店には支払い能力がありません」と一方的に対応を打ち切ることは、果たして正しい経営判断でしょうか。

私たちプロの損害保険代理店は、「適切な賠償責任保険に加入することは、お店を選んでくださったお客さまに対する最低限のマナーであり、誠意である」と考えています。十分な補償を用意しておくことこそが、事故時にもお客さまとの信頼関係を維持し、お店の評判を守る重要な防衛策です。

飲食業のオーナーに推奨する「もっとおまもりプラン」

本来、事業向け賠償責任保険は「施設」「保管財物」「生産物(PL保険)」など補償範囲が複雑で、「加入しているのに、いざという時に補償対象外だった」という事態に陥るケースがあります。 当サイトでご紹介している「事業をおまもりする保険(統合賠償責任保険)」は、飲食業に必須の補償があらかじめパッケージ化されているため、お忙しいオーナーさまでもスムーズにご検討いただけます。

ご用意している3つのプラン(おてがる・おまもり・もっとおまもり)のうち、損害保険のプロとして弊社が最も強く推奨するのは、PL保険(生産物賠償責任保険)の核となる「生産物/仕事の結果の事故(食中毒など)」の支払限度額が3,000万円に設定されている「もっとおまもりプラン」です。

「当店は小規模だから最低限のプラン(生産物/仕事の結果の事故は限度額500万円)で十分」とお考えになるオーナーさまもいらっしゃいます。しかし、万が一集団食中毒が発生した場合や、被害者が重症化した場合、500万円の補償枠では不足する可能性があり、お店の存続に関わる大きな打撃となり得ます。損害賠償額はお店の規模ではなく、被害の大きさで決まるからです。

「それならば1億円などの無制限に近い補償にした方が良いのでは?」と思われるかもしれません。しかし、補償額をそこまで引き上げた「自由設計型(オーダーメイド型)保険」を組むと、毎年の「正確な売上高の申告」や「継続手続き」が必須となり、日々の業務に追われるオーナーさまにとって重い負担となってしまいます。

だからこそ私たちは、毎年の面倒な売上申告や書類手続きが一切不要(Web完結)でありながら、突発的な高額賠償に耐えうる本プランを、飲食業の皆さまにとっての”最適なバランス”として強く推奨しています。また、お店側が被害者となった際の『被害事故の弁護士費用等の補償』や『クレーム等への対応費用等の補償』もセットされるため、現代の店舗運営におけるトラブル対策としても万全です。

なお、事業をおまもりする保険は「年間売上高が1億円以下の事業者さま」を対象とした専用プランとなっております。年間売上高が1億円を超える事業者さまにおかれましては、日新火災の統合賠償責任保険『ビジサポ』にて、貴店の規模や事業内容に合わせた最適な補償を個別に設計させていただきます。

想定外のリスクから事業を強固に防衛するためには、事業リスクに即した十分な備えをおすすめします。「自分の店にはどのプランが最適か悩む」「現在の売上規模や客層に合わせたアドバイスが欲しい」という事業者さまは、決して自己判断せず、まずは弊社までお気軽にご相談ください。貴店の状況に合わせた最適な保険設計をプロの目線でアドバイスいたします。

この記事の対談者・監修者

高倉 秀和(たかくら ひでかず)

あおば総合保険株式会社 代表取締役 / 損害保険トータルプランナー

- 専門領域:全国の飲食業オーナーさまに向けた、対面打ち合わせ不要のスムーズな保険設計

- 経歴・実績:1997年より、数多くの賠償事故から事業者の皆さまをお守りしてきました。現場のリアルな事故対応の経験から、飲食業の保険選びには以下の2つが「必須の備え」であると提唱し、それらを網羅した統合賠償責任保険の設計を得意としています。

- 食中毒の突発的な高額賠償に備える「PL保険(生産物賠償責任保険)」

- 事故時点での価値の壁を越えて解決に導く「対物超過復旧費補償特約」

さらに、お店のコンセプトやサービス内容に応じて必要となる「保管財物(お預かり品)」の補償を付帯させることも重要です。

- メッセージ:法律上の賠償額をお支払いするだけでは、お店の信用は守れません。万が一の事故が起きた際、お客さまへ誠意ある対応を示し、お忙しいオーナーさまが本業に専念できる実務に即した保険をご提案いたします。また、現代の複雑な店舗運営を強固に守るため、『クレーム等への対応費用』や『被害事故の弁護士費用』、さらに『情報漏えい・サイバーリスク』への補償も併せてご検討いただくことを強くお勧めいたします。

粟津 正博(あわづ まさひろ)

よつば総合法律事務所 弁護士(千葉県弁護士会所属)

- 専門領域:企業法務、損害賠償請求事案、クレーマー対応

- 経歴・実績:一橋大学法学部、中央大学法科大学院を卒業後、弁護士登録。よつば総合法律事務所において、企業側代理人として飲食業における顧客との賠償事故、PL(製造物責任)事故や施設内事故の法的解決を手がける。法律の限界を熟知した上で、企業価値を守るための現実的な解決策(保険活用を含むリスクヘッジ)を提唱している。

- メッセージ:事故発生時の初期対応を誤ると、法的な解決だけでは企業の信用を取り戻せません。弁護士として、いざという時に現場が即座に誠意を示せる保険設計の重要性を痛感しています。

◇文書番号:NH2604-0002