【飲食業専用】PL保険・賠償責任保険がWeb完結

事業をおまもりする保険

※日新火災は、東京海上ホールディングスの100%子会社です。

事業をおまもりする保険の飲食業向けプラン

日新火災の「事業をおまもりする保険」は、ネット完結型の賠償責任保険です。複雑な手続きは不要で、スマホ・PCからスピーディにお申込みいただけます。

【お急ぎの方へ】 加入を証明する「付保証明書」は、お申込み完了の翌々営業日から発行可能です。現場入場やテナント契約ですぐに必要な方も安心です。

PL保険(生産物賠償責任保険)と飲食店における注意しなければならない事故3選

食中毒

異物混入

テイクアウト容器の不具合

飲食店経営において、PL保険(生産物賠償責任保険)でカバーされる事故は、「お客さまに料理を引き渡した後」や「食べたことが原因」で発生するトラブルです。

これらは施設・業務賠償責任保険(お店の中で配膳中にこぼした等)では対応できないため、注意が必要なリスクです。代表的な3つの事例を挙げます。

- 1

提供した料理による食中毒(身体障害)

最も代表的かつ頻発する事故です。店内で食べた、あるいはテイクアウトした料理が原因でお客さまが体調を崩されたケースです。

- 事故の状況

生牡蠣や鶏のたたきを提供したところ、数日後にお客さまが腹痛を訴え、ノロウイルスやカンピロバクターによる食中毒と診断され、入院費や慰謝料を請求された。

- ここがポイント☟

調理中には事故は起きていませんが、「提供した料理(生産物)」に菌が付着していて、それを召し上がったお客さまの身体障害が発生したため、

PL保険の対象となります。

- 2

異物混入による歯の欠損や口内の怪我(身体障害)

料理の中に本来入っているはずのない物が混入し、お客さまがそれを噛んで怪我をしたケースです。

- 事故の状況

ランチのサラダの中に小さな石(または調理器具の破片、ホチキスの芯など)が混入しており、お客さまが気づかずに強く噛んでしまい、歯が欠けて治療費を請求された。

- ここがポイント☟

提供された時点では気づかれませんが、提供したサラダが原因で、お客さまに身体障害が発生したため、対象となります。

- 3

テイクアウト容器の不具合による火傷や衣類の汚損(身体障害・財物損壊)

コロナ禍以降増えている事例です。料理そのものではなく、容器の欠陥によってお客さまに損害を与えたケースです。

- 事故の状況

熱いスープをテイクアウト用カップに入れて渡したが、容器の蓋の噛み合わせが悪く(または容器の強度が不足しており)、お客さまが持ち帰る途中で蓋が外れて中身がこぼれ、お客さまが火傷を負い、ブランド物のコートが汚れてしまった。

- ここがポイント☟

店員がこぼしてお客さまが火傷をおった場合は、施設業務特約で補償対象ですが、お客さまにお渡しした商品の容器に不備があり、それが原因でお客さまの身体障害(火傷)と財物損壊(コートの汚れ)が発生していますので、生産物特約で対象となります。

損害保険のプロが「事業をおまもりする保険」を推す理由

損害保険プロからの「ワンポイントアドバイス」

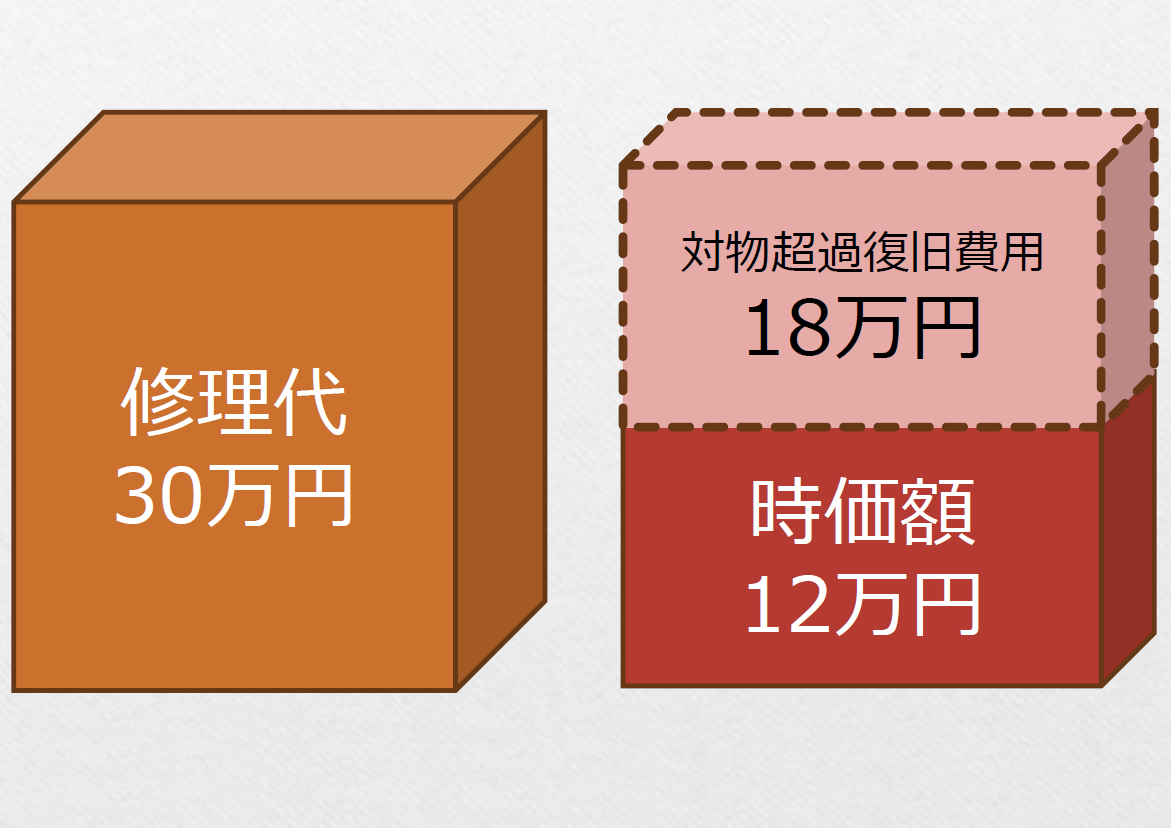

対物超過復旧費補償特約

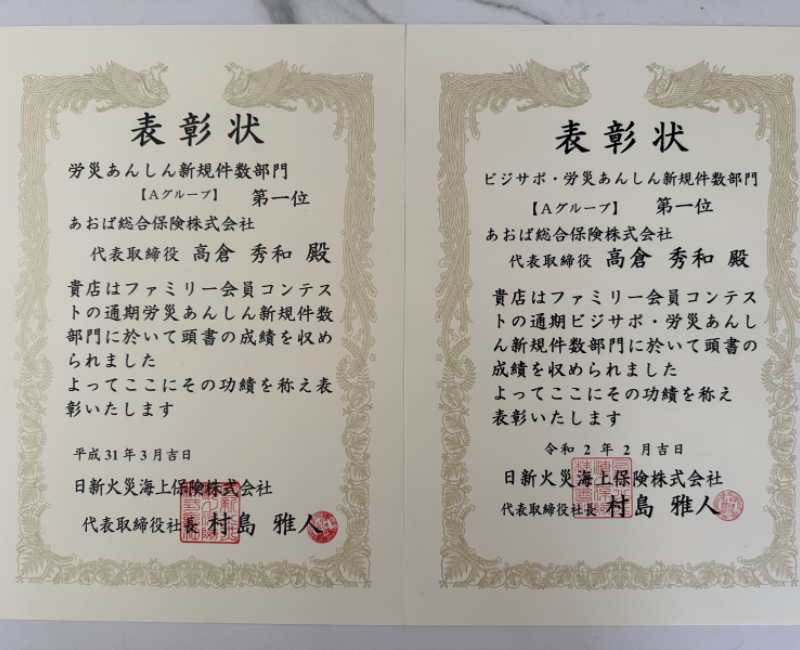

日新火災コンテスト「事業向け損害保険」新規件数

2年連続全国1位の実績のある高倉秀和です。

日新火災海上保険株式会社ファミリー会員コンテスト

・対象部門:ビジサポ・労災あんしん保険件数

・対象年度:2019年度、2020年度(2年連続)

賠償責任保険を選ぶ際、補償金額の上限ばかり気にしていませんか? 実は、飲食店の現場で最もトラブルになりやすいのは、数千万円の大きな事故よりも、数万円〜数十万円の「弁償トラブル」です。

例えば、「スタッフがお客さまのブランドバッグに料理をこぼしてしまい、高額なクリーニングや修理が必要になった」というケース。

法律上は「事故時点での価値(時価)」までしか弁償する義務がありません。しかし、お客さまからすれば「綺麗に直してほしいのに、修理代の全額が払われない」のでは納得できず、「誠意がない!」と悪い口コミや炎上の原因になることがあります。

ここで役立つのが「対物超過復旧費補償特約」です。 この特約があれば、時価額を超えた【修理費】の差額(※100万円を限度に補償)を保険でカバーできます。 「法律上の義務」だけでなく、「お客さまの心情」までケアして円満解決に導く。これこそが、私がこの保険をおすすめする隠れた大きな理由です。

お客さまのブランドバッグを汚してしまい、修理費が時価額を上回ったケース

- 修理費(専門業者でのクリーニング・補修等):30万円

- 事故時点でのバッグの価値(時価額):12万円

【この特約がない場合】

法律上は事故時点でのバッグの価値である「12万円」までしか賠償義務がありません。(修理費が時価額を上回る場合、時価額を限度とするのが法律上の原則であるため)。 しかし、お客さまとしては「元通りに直したいのに、修理代の残り18万円を自分で払えというのか!」と納得されず、示談交渉が難航し、お店の評判に関わるトラブルに発展してしまいます。

この特約(対物超過復旧費補償特約)がある場合

対物超過復旧費補償特約の適用: 時価額(12万円)と、実際の修理費用(30万円)の差額である「18万円」を保険で上乗せして補償します(※100万円を限度)。お客さまに自己負担をさせることなく修理費用を全額お支払いできるため、誠意ある対応で早期解決が可能になります。

※財物への賠償は時価額が限度ですが、対物超過復旧費補償特約では、修理(復旧)費と時価額の差額を100万円まで補償することが出来ます。

ご紹介した特約以外にも多くの特約が存在します。詳しくは、補償内容・保険金をお支払いできない場合の詳細をご覧ください。

おてがるプラン

保険料負担の少ないプラン

他人のケガ・モノへの補償(損害賠償)を中⼼にした、保険料負担の少ないおてがるなプランです。

おすすめ!おまもりプラン

被害事故時の弁護士費用等も補償するプラン

他人のケガ・モノへの補償(損害賠償)はもちろん、お客さま⾃⾝が被害を受けた場合の弁護⼠費⽤等の補償もセット。しっかりと事業を "おまもり" します。

もっとおまもりプラン

ワンランク上の充実補償プラン

ワンランク上の充実補償プランです。

より高額な損害賠償への備えをプラスして、事業を"もっとおまもり"します。

※他人のケガ・モノへの補償(損害賠償)を引き上げ、情報漏えい・サイバーリスクの補償を追加したプランです。

補償内容と保険金額の限度額

| 補償内容 | おてがる プラン | おまもり プラン | もっと おまもりプラン |

|---|---|---|---|

| 施設関連/ 業務中の事故の補償 | 3,000 万円 | 3,000 万円 | 3,000 万円 |

| 生産物/ 仕事の結果の事故※1 | 500 万円 | 500 万円 | 3,000 万円 |

| お客さま自身が 受けた被害の補償 | 補償されません | 100 万円 | 100 万円 |

| 情報漏えい・ サイバーリスクの補償 | 補償されません | 補償されません | 1,000 万円 |

| 示談交渉サービス FP・士業相談サービス | ○ ご利用できます | ○ ご利用できます | ○ ご利用できます |

| メンタルケアホットライン 休業職場復帰サポート※2 | × ご利用できません | ○ ご利用できます | ○ ご利用できます |

※1 製造物責任(PL)に関する事故を含みます。

※2 保険契約の開始日が2026年1月1日以降のご契約が対象です。

すべてのプランに、さらにこんな安心もセットされています

| 補償内容(共通項目) | 保険金額の限度額 |

|---|---|

| 借用不動産の補償 | 1,000 万円限度 |

| 業務外個人行為の補償 | 3,000 万円限度 |

| 被害者治療費等の補償 | 1,000 万円限度 (被害者1名につき50万円限度) |

すま~とクローズ<キャンセル料集金代行サービス>のご案内

「無断キャンセル」や「直前キャンセル」の悩み、もう泣き寝入りしません。キャンセル料の請求・回収を代行する新サービス「すま~とクローズ」が本保険に付帯。予約トラブルによる売上損失の軽減をサポートします。※保険契約の開始日が2026年3月1日以降のご契約が対象です。

お見積り・お申込み、お問い合わせについて

24時間いつでも、Webからご自身のペースで簡単にお手続きが完結します! 目的に合わせて、以下のいずれかをお選びください。

- 1すぐにお手続きを進めたい方

- 2

お申込みの前に、プロに質問・相談したい方

日新火災「事業をおまもりする保険」ページ移動後の手順

お見積りをご希望の方【オレンジのボタン】から

お申込みをご希望の方【緑のボタン】から

当サイトを通じて加入される際のメリット

弊社は「事業を支えるパートナー」として3つのメリットを提供します。

-

プロによる相談サポートで安心

-

「付保証明書」を発行

- 「最適な保険へのアップデート」と「一括管理」

日新火災のWeb完結型保険に、確かな「人の対応」をプラスしました。同じ保険なら、弊社経由がお得です。

損害保険のプロによる安心サポート【全員対象】

お申込みや事故の受付は日新火災のシステムでスピーディーに完結しますが、ご契約前後のご相談などは、日新火災TALKクラブ ファミリー会員認定代理店の弊社が対応します。「完全なネット保険」とは異なり、いざという時に相談できるプロが控えている安心感をご提供します。

イベント会社など提出用の「付保証明書」を翌々営業日以降発行

百貨店の催事、商業施設やイベント会場への出店において、PL保険(生産物賠償責任保険)への加入と、その「証明書の提出」は参加条件になることが多いと思います。

イベント会社へ提出用に「付保証明書」が必要になった際もご安心ください。ご契約をお申込みいただいた日の翌々営業日以降で発行・送付いたします。 今は必要ないお客さまも、将来急に必要になった際に役立つサービスです。「急にイベント出店が決まった」「書類を忘れていた」「保険証券が見当たらない」そんな時も、あなたのビジネスを止めません。 ※お急ぎの場合は申込み後、お電話にてお申し出ください。

【※ご注意いただきたい点】

・付保証明書の発行は、ご契約をお申込みいただいた日の翌々営業日以降となります。お申込み直後に発行することはできませんので、ご了承ください。

・発行した付保証明書は、お申込み時にご登録いただいたメールアドレス宛にご送付いたします。

豊富な実績に基づく「最適な保険へのアップデート」と「一括管理」

1,000件以上の販売実績を持つプロの視点で、お客さまの事業リスクに合わせた最適なプランをご提案します。 売上高の増加や事業拡大など、企業成長のステージに合わせて「事業をおまもりする保険」から「統合賠償責任保険ビジサポ」への移行など、その時々に最適な保険へのアップデートをアドバイスいたします。 さらに、事業に関わる損害保険を弊社で一括管理することで、モレやダブりを防ぎ、保険管理や事故対応にかかるお客さまの手間と時間を大幅に省くことができます。

これまで「居酒屋」「カフェ」「喫茶店」「ラーメン店」「レストラン」など多くの飲食事業者さまにご契約いただき、「事前に相談出来た」「手続き方法を親身になって教えてくれた」と喜びの声を多数いただいております。

事業をおまもりする保険のご契約の手続きはWebでスマートに。 しかし、万が一の時や困った時は、私たち「保険のプロ」がサポートします。 単なる保険の契約先としてではなく、あなたの事業を守るパートナーとして、弊社を選んでいただければ幸いです。

補償内容・保険金をお支払いできない場合の詳細

上記は補償内容の概要です。補償内容や保険金をお支払いできない場合の詳細は、以下のファイルまたは普通保険約款・特別約款・特約集をご参照いただくか、「事業をおまもりする保険 サポートデスク(0120-302-789)」までお問い合わせください。

無料でご利用いただけるサービス (全業種共通)

事業に関するお悩みをFPや⼠業といった専⾨家にご相談いただけるサービスや、

従業員のメンタルヘルスの不調などについてご相談いただけるサービス、

事故発生時の示談交渉を⽇新⽕災が代⾏するサービスを、無料でご利⽤いただけます。

ホットライン*

*保険契約の開始日が2026年1月1日以降のおまもりプラン、もっとおまもりプランのご契約が対象です。

飲食業プランでよくあるご質問3選

ここではよくあるご質問をご紹介します。

中華料理店です。テイクアウトやデリバリーで起きた食中毒も対象ですか?

はい、生産物/仕事の結果の補償(PL保険)にて対象となりますのでご安心ください。

※ただし、意図的な混入など、約款に定める特定の免責事由に該当する場合は除きます。詳細は約款をご確認ください。

カフェを運営しています。短期のイベント出店が決まりました。販売した食品が原因による食中毒は対象ですか?

はい、生産物/仕事の結果の補償(PL保険)にて対象となりますのでご安心ください。

※ただし、意図的な混入など、約款に定める特定の免責事由に該当する場合は除きます。詳細は約款をご確認ください。

レストランを運営しています。この度、新業態としてカレーをネット販売することになりました。食中毒も対象となりますか?

はい、生産物/仕事の結果の補償(PL保険)にて対象となりますのでご安心ください。

※ただし、意図的な混入など、約款に定める特定の免責事由に該当する場合は除きます。詳細は約款をご確認ください。

飲食業プランの見積り・お申込み・お問い合わせ

見積り・お申込みは赤色バナーから。プロに聞いてみたい場合は水色バナーのお問い合わせから

事業をおまもりする保険の飲食業プランについて、お分かりいただけましたでしょうか?お分かりいただけた事業者さまは赤色バナーから見積り・お申込みにお進みください。

尚、事業をおまもりする保険は、事業者さまの事業活動を幅広くサポートする商品ではございますが、事業内容や規模によっては、他の保険が必要となる場合がございます。

事業を守る上で必要な保険はどのような種類があるのかを知りたい方は水色バナーお問い合わせはこちらから是非、弊社にご相談ください。

事業者によって必要な補償は異なります。そのため、貴社の状況を把握した上で、適切な保険に加入するようにしましょう。

「損害賠償責任保険」は貴社の事業をおまもりするだけでなく、お客さまをおまもりするマナーでもあります。

この記事を書いた人

事業をおまもりする保険ページをご覧いただきありがとうございます。

高倉 秀和

「美味しさ」でお客さまを笑顔にするには、「安心」という約束が必要です。 飲食業における賠償責任保険は、自慢の料理や心地よいサービスと同じくらい重要な、プロとしての「マナー(誠意)」です。

火や油、様々な食材を扱う厨房や、動きのあるホール業務は、常にリスクと隣り合わせです。どんなに衛生管理や接客を徹底しても、ふとした瞬間の配膳ミスによる火傷や衣服の汚損、あるいは提供した食事による食中毒(PL事故)を完全にゼロにすることはできません。 だからこそ、万が一の事故が起きた際、確実な償い(賠償)ができる経済的な裏付けが不可欠なのです。

「うちは事故を起こさない」と過信するのではなく、「万が一の時もお客さまを守り抜く」という覚悟を持つこと。私たちは、保険への加入こそが、料理の味を底上げする「見えない品質保証」だと考えています。

「この店なら、心から食事を楽しめる」。そんな信頼を、ぜひ自慢の一皿と一緒にお客さまへ届けてあげてください。

◇文書番号:NH2602-0005