【その他の事業プラン】物損事故リスク|賠償責任保険の落とし穴と対策

ハウスクリーニングで古いエアコンを破損させてしまった際、「古くて修理部品がない…。これ、新品の購入費用を全額負担するしかないの?」と悩まれる事業者さまは少なくありません。実は「法律上の賠償額」と「お客さまが求める賠償額」に差額が生じることがあり、これが重大な事故へと発展する要因になる可能性があります。今回は、ハウスクリーニング業、清掃業、家事代行サービス業などの訪問型サービス業の事故に詳しい、よつば総合法律事務所の粟津弁護士をお招きし、あおば総合保険代表の高倉が「現場を止めず、企業の信用を守るための解決策」について対談しました。

【弁護士対談】この記事の対談者

高倉 秀和

(あおば総合保険株式会社 )

全国のハウスクリーニング、清掃業、家事代行サービスなどの事業者さまを支援。お忙しい経営者のために、対面打ち合わせ不要でスムーズに導入できる保険設計を得意とする。事故現場の初動対応から事業者さまの信用を守り抜くプロフェッショナル。

粟津 正博

(よつば総合法律事務所 弁護士)

企業側代理人として、現場での作業事故に伴う顧客との賠償事故やハードクレーム対応を手がける。机上の法律論に留まらず、「企業価値と信用を守る」という視点から、現実的な解決策とリスクヘッジ(保険の適切な活用)を提唱している。

「法律通りの事故時点での価値による賠償」ではクレームに?清掃業者が直面する事故対応の現実

高倉秀和

粟津先生、清掃・ハウスクリーニング業などの現場で、最も神経を使うのが「お客さま宅の古い家電や家具」を破損させてしまう事故です。特にエアコン清掃中にプラスチック部品を割ってしまうケースが多いのですが、製造から長期間経っていると、メーカーに部品がなく修理不能となることも珍しくありません。

粟津弁護士

現場の苦労が目に浮かびますね。法律上の損害賠償の原則は、あくまで事故時点での価値を基準とした賠償です。耐用年数を超えた家電製品は、税法上の「法定耐用年数」や「減価償却(年数経過による価値の減少)」の考え方を当てはめると、「法的な資産価値(事故時点での評価額)」が「半額以下」や「ほぼゼロ円」と評価されるケースが少なくありません。法的には、壊れた時点で価値が落ちているものに対して、新品を買い直す費用まで全額賠償する義務はないのです。

一般的な賠償責任保険の落とし穴:「保管財物」の免責規定

高倉秀和

しかし、お客さまのプライベートな空間でその理屈は通りません。「掃除を頼んだら壊された。元通りにしてくれ!」と言われるのが当然です。そこで「古いので事故時点での価値の数千円しか払えません」と突き返せば、代金の未払いはもちろんのこと、インターネット上での風評被害にも繋がりかねず、地域密着の事業者さまにとっては事業継続を脅かす重大な課題となります。さらに、損害保険のプロとしてお伝えしなければならないのが「保管財物」の壁です。清掃作業中のエアコンは「お客さまからお預かりして作業している物」とみなされ、一般的な「施設所有管理者賠償責任保険」などでは補償の対象外(免責)となることが非常に多いのです。

粟津弁護士

おっしゃる通りです。自宅に他人を入れるサービス業において、信頼を損なう対応は事業継続における大きなリスクです。法的に「事故時点での価値の数千円しか払えません」と突っぱねることは可能ですが、それではネットでの悪評や元請けからの契約解除など、企業価値を大きく毀損してしまいます。事態を早期に沈静化させ、自社の信用を守るためには、法律の枠を超えて「実際の修理費用等」を自己資金以外でカバーできるような事前の備えをしておくことが現実的な防衛策になります。

事故解決の鍵は「保管財物」と「対物超過復旧費補償特約」がセットになった保険選び

高倉秀和

先生のおっしゃる「体制づくり」に不可欠なのが、適切な損害保険の活用です。まず、作業中の対象物に対する「保管財物賠償」の壁をクリアすること。その上で、事故時点での価値を超えてしまう修理費用をカバーできる「対物超過復旧費補償特約」があらかじめセットされている保険を選ぶことが重要です。私たちも事業者さまには「この補償は、お客さまとの信頼関係を崩さず、冷静に話し合いを進めるための確かな後ろ盾になります」とご案内しています。

粟津弁護士

はい。特にお客さまの生活空間での事故は、スピード解決が鉄則です。金銭面での揉め事を回避し、サービスの質(誠実さ)で評価を挽回する。それができる環境を整えておくことが、長く愛される事業者であり続けるための条件だと言えますよ。

弁護士も警鐘を鳴らす、訪問型サービスにおける賠償リスクへの備え

訪問型サービス特有の賠償リスクに備える保険をお探しなら、私たちにご相談ください。事務所や作業現場での「施設業務事故」はもちろん、お預かりした物を守る「保管財物事故」、そして事故時点での価値を超える修理代をカバーする「対物超過復旧費補償特約」があらかじめ一体化された『事業をおまもりする保険(統合賠償責任保険)』をベースとしつつ、プランに応じて悪質クレーム等による法的トラブルへの対応費用等もカバーすることで、あなたの事業と地域の信用をお守りする体制を整えます。

※事故の状況やご加入内容、保険約款の規定によっては、保険金をお支払いできる場合とできない場合がございます。詳細は必ず事業をおまもりする保険のWebサイトや重要事項説明書等でご確認ください。

※弊社は日新火災海上保険株式会社の専属代理店として「事業をおまもりする保険」の保険契約締結の媒介を行っており、締結代理権および告知受領権は有しておりません。

※事業をおまもりする保険は年間売上高1億円以下の事業者さま限定です。1億円を超える事業者さまには統合賠償責任保険ビジサポをご案内することができます。

【事例解説】清掃業で想定される高額賠償事故(施設業務・保管財物)と「事業をおまもりする保険」の解決策

ここからは、清掃・ハウスクリーニング現場で想定される深刻な事故事例と、統合賠償責任保険がどのように会社や個人事業主としての信用と経営の危機を救うのか、具体的な賠償金額とともに解説します。事業をおまもりする保険は、今回ご紹介するような「施設業務事故」だけでなく、お預かりした物を壊してしまう「保管財物事故」などもあらかじめ標準セットで補償されるため、現場のあらゆるリスクに幅広く備えることができます。 (※記載の事故事例および損害賠償額の内訳は、想定されるリスクを分かりやすく解説するための架空のモデルケースであり、実際の特定のお客さまの事故を指すものではありません。)

【その他事業の事故事例1】施設業務における転倒事故

転倒事故|個人クリニックの定期清掃。「看板ひとつ」の出し忘れが生む賠償責任

事故発生:作業中の安全管理不足による転倒

休診日の個人クリニックにて、定期清掃として待合室の床のワックスがけを行っていた時のことです。「休診日で来院者はいない」という思い込みから、「清掃中・足元注意」の注意喚起看板を立てずに作業を進めていました。そこへ、忘れ物を取りに戻られた患者さまが、未乾燥の床で足を滑らせて転倒し、救急搬送される事態となりました。

損害の現実:高額な賠償請求と、クリニックからの信用失墜

診断結果は「大腿骨骨折」。手術とリハビリを伴う長期入院が必要となりました。

-

治療費、入院費: 手術と数ヶ月の入院による費用(約150万円)。

-

休業損害: 患者さまが仕事を休業せざるを得なくなったことによる減収分の請求(約200万円)。

-

慰謝料: 入院や通院に伴う精神的苦痛に対する賠償。後遺障害が残る場合は賠償額が数百万円規模に膨らむ恐れがあります。

-

依頼主の心証悪化(二次的被害): クリニックの院長から「安全管理体制に重大な問題がある」と厳しく指摘され、長年続いていた定期清掃の契約が解除される事態に発展する恐れもあります。

解決策:人的ミスから会社を守る、標準セットの「施設業務補償」

「事業をおまもりする保険」のその他事業プランなら、統合賠償責任保険として施設業務に起因する事故の補償があらかじめ標準でセットされています。作業中の不注意や安全管理の不備で第三者にケガを負わせてしまった場合の以下のような損害に対し、被害者側の過失(足元への注意不足など)との割合を考慮した上で、法律上の損害賠償責任の範囲内で補償の対象となります。看板の出し忘れという人的ミスが招く賠償リスクから、大切な会社をお守りする備えとなります。

- 治療費・通院交通費:手術、長期リハビリにかかった実費負担分(約150万円)

- 慰謝料: 入院・通院期間や症状に応じた法的な基準額(約150万円)

- 被害者の休業損害:休業損害証明書等に基づく適正な減収分(約200万円)

合計損害額:500万円を保険金としてお支払いしたケース(※金額はモデルケースに基づく一例です)】

【プロの視点】高額化する人身事故から事業継続を支える「財務防衛」

清掃中の転倒といった人身事故は、治療費だけでなく被害者の「休業損害」や「慰謝料」が加わることで、最終的な賠償額が数百万単位に跳ね上がるケースが多々あります。このような莫大な賠償金を自己資金で賄うことは、会社や個人事業主にとって致命的なダメージとなりかねません。しかし、「事業をおまもりする保険」であれば、こうした高額な賠償金も支払限度額の範囲内でしっかりとカバーされるため、経営の屋台骨を揺るがすような事態に対する強固な備えとなります。

また、現場での業務においては、今回のような加害事故以外にも、理不尽な悪質クレーマーへの対応や、自社が被害者となる法的トラブルへの備えも欠かせません。これらをカバーする『クレーム等への対応費用等の補償』や『被害事故の弁護士費用等の補償』は、『おまもりプラン』または『もっとおまもりプラン』にセットされています。不毛なトラブルに業務を阻害されず、スタッフへの安全指導や本来の清掃業務に安心して専念していただくためにも、これら2つのプランを軸にご検討いただくのが最善の選択です。

※事故の状況やご加入内容、保険約款の規定によっては、保険金をお支払いできる場合とできない場合がございます。詳細は必ず事業をおまもりする保険のWebサイトや重要事項説明書等でご確認ください。

【その他の事業の事故事例2】家事代行サービス業における施工不備による人身事故

作業完了後の事故|生産物賠償責任保険(PL保険)の対象となる転倒事故

事故発生:サービス終了から数日後。滑りやすい床が招いた大ケガ

家事代行サービスでリビングのフローリングのワックスがけを行い、問題なく作業を終えて退出しました。しかし、フローリングの材質に合わない滑りやすい種類のワックスを誤って使用してしまった(あるいは塗布量が多すぎた、乾燥が不十分だった)ことが原因で、数日後にお客さまがその上を歩いた際、足を滑らせて激しく転倒。救急搬送される事態となってしまいました。

損害の現実:治療費や慰謝料の高額請求と、失われた信頼

診断結果は足の骨折。入院とリハビリを余儀なくされ、お客さまから強く抗議されるご連絡が入りました。

-

治療費・通院交通費: 数ヶ月にわたる治療で数十万円。

-

休業損害・慰謝料: 「ケガで会社を長期にわたり休まざるを得なくなった」「痛みが引かない」として、総額で100万円を超える賠償請求。

-

信用の失墜: 「プロに頼んだのにかえって危険な目に遭わされた」と強い不信感を抱かれ、今後の定期契約の打ち切りに繋がる恐れがあります。

解決策:作業中の補償だけでは防げない!「もっとおまもりプラン」の生産物賠償責任保険(PL保険)

このような「作業が完了して引き渡した後に、仕事の結果(施工不備)が原因で起きた事故」は、一般的な『施設賠償責任保険(作業中の事故の補償)』では一切対象外となります。

しかし、「事業をおまもりする保険」の「もっとおまもりプラン」であれば、この「生産物(仕事の結果)に起因する事故」に対する補償があらかじめ支払限度額3,000万円でしっかりと付帯されています。被害者側の不注意(過失)とのバランスを考慮した上で、法律上の損害賠償責任の範囲内で治療費や慰謝料がカバーされるため、高額な自己負担リスクから事業者さまをお守りする心強い備えとなります。

【プロの視点】作業完了後の事故に備える「生産物賠償責任保険(PL保険)」の重要性

訪問型サービス業において最も見落とされがちで、かつ重大な経営リスクとなり得るのが「作業終了後」の事故です。多くの方が「作業中の事故をカバーする施設賠償責任保険に入っているから大丈夫」と誤解されていますが、今回のように「作業結果(施工不備)」が原因で後日発生した事故は、一般的な保険では対象外となります。

事業をおまもりする保険の「もっとおまもりプラン」は、この予期せぬリスクに対し「生産物賠償責任保険(PL保険)」をしっかりと標準付帯しています。万が一、清掃後の床で滑って骨折されたり、エアコン清掃の数日後に水漏れで家財が水浸しになったりした場合でも、事業者さまの事業継続をサポートします。現場での作業中だけでなく、「引き渡し後の仕事の品質」にまで責任を持ち、安心して事業を継続するためには、PL保険の加入は必須の備えと言えます。

※事故の状況やご加入内容、保険約款の規定によっては、保険金をお支払いできる場合とできない場合がございます。詳細は必ず事業をおまもりする保険のWebサイトや重要事項説明書等でご確認ください。

【その他の事業の事故事例3】エアコンクリーニング業で起こった事故:保管財物の損壊

業務用エアコン破損|「修理費25万円」に対し、法的な価値はわずか「5万円」の壁

事故発生:作業中の過度な力による破損。製造から10年経過したエアコンでの事例

真夏の繁忙期、オフィスビルの業務用エアコンクリーニング中のことです。製造から10年が経過した古いエアコンのカバーを外そうとした際、経年劣化で脆くなっていたプラスチック部品や内部の基盤に誤って過度な力を加えてしまい、破損させてしまいました。メーカーの修理業者を手配し、部品交換による修理は可能と判明したものの、修理費用は高額になりました。

損害の現実:実際の修理費と「事故時点での価値」の深刻なギャップ

ビルオーナーからは「業務に支障が出るため、すぐに修理してほしい」と強く求められましたが、ここに賠償事故特有の課題が生じます。

-

新品交換費用: 特殊な基盤交換と作業費で、約25万円。

-

法律上の賠償(事故時点での価値): 業務用のエアコンは法定耐用年数が定められており、10年が経過している場合、法的な資産価値(事故時点での価値)は減価償却により「約5万円(購入時の10%程度の残存価値)」と低く評価されます。

-

【その差額】: 約20万円

法的な賠償義務は5万円分しかありません。しかし、「古いから5万円しか払えません。残りの修理代20万円はオーナーさまで負担してください」と対応を打ち切ってしまえば、取引停止や業界内での悪評拡散など、企業の信用を大きく損なう恐れがあります。

解決策:基本補償で「事故時点での価値の壁」を越える。統合賠償責任保険の強み

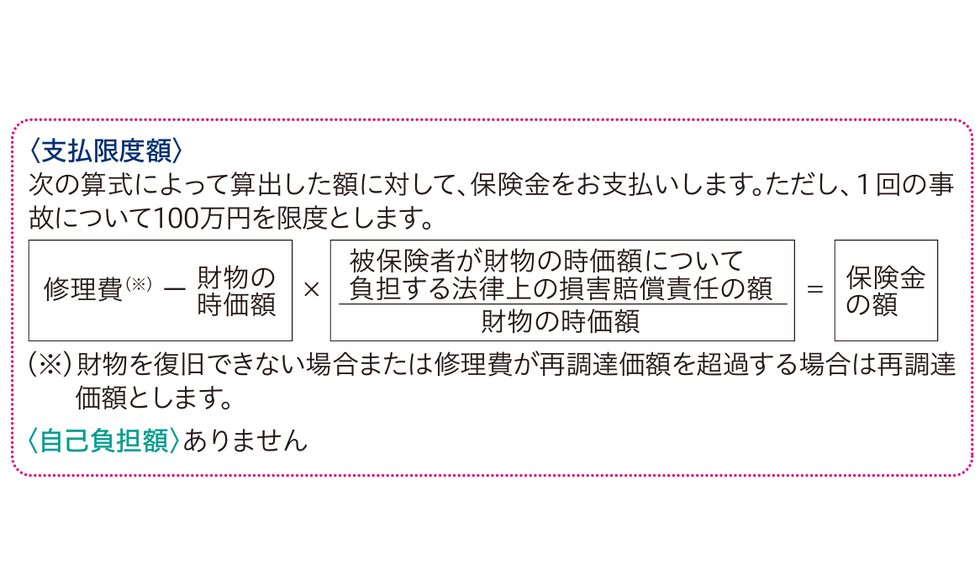

一般的な賠償責任保険では、お預かりして作業しているエアコンは「保管財物」にあたり補償対象外となるケースがあります。しかし、「事業をおまもりする保険」のその他事業プランは統合賠償責任保険であるため、施設業務事故だけでなく「保管財物(受託・借用)の事故」や、事故時点での価値の壁を越える「対物超過復旧費補償特約」が、あらかじめ基本補償として組み込まれています。

この特約があれば、法律上の賠償額(事故時点での価値5万円)に加え、通常なら全額自己負担となる差額の修理費(20万円)も、ご契約の支払限度額の範囲内で保険から補償されます。万が一の事故時にも「保険を適用して実際の修理費ベースで誠実に対応する」という選択肢を持てるため、予期せぬ高額な自己負担リスクを軽減し、事業者さまを力強く後押しします。

【プロの視点】「対物超過復旧費補償特約」で事故時点での価値の壁を越える

古い設備の破損事故において、事業者さまを最も悩ませるのが「事故時点での価値の壁」です。法的な賠償義務は、あくまで「事故時点での価値(減価償却後の価値)」までにとどまります。しかし、現場でお客さまに対し「古いので法的な価値分しか賠償できません」とお伝えすれば、感情的な対立を生み、企業の信用を失う恐れがあります。

この法律と感情のギャップを埋め、事業者の信用を守るのが「対物超過復旧費補償特約」です。この特約があらかじめセットされていれば、事故時点での価値を超えて発生してしまう「実際の修理費用等」に対しても保険金が支払われます(限度額あり)。「自費でどこまで賠償すべきか」という正解のない葛藤から解放され、万が一の際にも慌てずに、お客さまへ誠意ある初期対応を進められること。これこそが、本特約の大きな特長です。

実際の保険金のお支払いは、ご加入内容や保険約款の規定、個別の事故状況によります。特に「経年劣化そのものによる破損(作業員の過失がない場合)」や、メーカー部品欠品による「完全な修理不能(全損)」により代替品を新品購入するケースなどにおいては、本特約の対象外となる場合があります。詳細は必ず事業をおまもりする保険のWebサイトや重要事項説明書等でご確認ください。

ご注意事項

本ページに記載している事故事例およびお支払いする保険金等は一般的なモデルケースであり、すべてのご請求に対して記載の通りの対応や全額のお支払いを保証するものではありません。

詳細につきましては、ご契約前に必ず「補償内容・保険金をお支払いできない場合の詳細」「重要事項説明書」および「インターネット約款」をご確認ください。

訪問型サービス業における賠償責任保険への加入は、お客さまと元請けさまに対する「社会的責任」です

損害保険トータルプランナーの高倉秀和です。

清掃・ハウスクリーニング業をはじめとする訪問型サービス業の現場に潜む様々な賠償事故のリアルを見てきました。事故を起こさないための安全管理は当然ですが、万が一第三者に損害を与えてしまった時、「法律上はここまでしか払えません」「うちの事業には支払い能力がありません」と事務的に対応を打ち切ることは、果たして正しい経営判断でしょうか。

私たちプロの損害保険代理店は、「適切な賠償責任保険に加入することは、自社に清掃や作業を任せてくださったお客さまや元請けさまに対する最低限の『社会的責任』であり、誠意である」と考えています。十分な補償と、万が一のトラブルにも専門家を交えて冷静に対処できる仕組みを用意しておくことこそが、事故時にも関係者との信頼を維持し、事業の評判と今後の受注を守るための有効な防衛策です。

複雑な補償選びはプロにお任せを。推奨は「もっとおまもりプラン」

本来、清掃・ハウスクリーニング業をはじめとする訪問型サービス業の賠償責任保険は「施設」「保管財物」「生産物(仕事の結果)」など補償範囲が複雑で、「加入しているのに、いざという時に補償対象外だった」という想定外の事態に直面するケースがあります。当サイトでご紹介している「事業をおまもりする保険(統合賠償責任保険)」は、訪問型ビジネスに必須の補償があらかじめパッケージ化されているため、現場でお忙しい事業者さまでもスムーズにご検討いただけます。

ご用意している3つのプラン(おてがる・おまもり・もっとおまもり)のうち、損害保険のプロとして弊社が最も強く推奨するのは、作業完了後の重大事故(生産物/仕事の結果の事故)に対して「3,000万円」の支払限度額が設定されている「もっとおまもりプラン」です。

「うちは小規模な事業だから、おてがるプランで十分」とお考えになる事業者さまもいらっしゃいます。しかし、おてがるプラン・おまもりプランには「作業完了後の事故(生産物)」の補償が付帯していません。万が一、エアコン清掃の数日後に内部ショートによる火災が発生したり、ワックス掛け終了後にお客さまが転倒して重傷を負うなどの事故が発生した場合、多額の賠償金を自己負担で対応することになり、事業の存続に関わる大きな打撃となり得ます。

「では、1億円など無制限に近い補償にした方が良いのでは?」と思われるかもしれません。しかし、補償額をそこまで引き上げた「自由設計型(オーダーメイド型)保険」を組むと、毎年の「正確な売上高の申告」や「継続手続き」が必須となり、日々の業務に追われる事業者さまにとって重い負担となってしまいます。

だからこそ私たちは、毎年の面倒な売上申告や書類手続きが一切不要(Web完結)でありながら、突発的な高額賠償に耐えうる本プランを、事業者の皆さまにとっての”最適なバランス”として強く推奨しています。また、自社側が被害者となった際の『被害事故の弁護士費用等の補償』や『クレーム等への対応費用等の補償』もセットされるため、訪問先での予期せぬ理不尽な要求など、現代のサービス業におけるトラブル対策としても万全です。

なお、事業をおまもりする保険は「年間売上高が1億円以下の事業者さま」を対象とした専用プランとなっております。年間売上高が1億円を超える事業者さまにおかれましては、日新火災の統合賠償責任保険『ビジサポ』にて、貴社の規模や事業内容に合わせた最適な補償を個別に設計させていただきます。

想定外のリスクから現場を守るためには、事業規模やリスクの特性に応じた、幅広い備えが必要です。「ご自身の事業にはどのプランが最適か悩む」「現在の売上規模や下請け(業務委託)の状況に合わせたアドバイスが欲しい」という事業者さまは、決して自己判断せず、まずは弊社までお気軽にご相談ください。状況に合わせた最適な保険設計をプロの目線でアドバイスいたします。

この記事の対談者・監修者

高倉 秀和(たかくら ひでかず)

あおば総合保険株式会社 代表取締役 / 損害保険トータルプランナー

- 専門領域:全国の清掃・ハウスクリーニング業の事業者さまに向けた、対面打ち合わせ不要のスムーズな保険設計

- 経歴・実績:1997年より、数多くの賠償事故から事業者の皆さまをお守りしてきました。現場のリアルな事故対応の経験から、清掃・ハウスクリーニング業の保険選びには以下の2つが「必須の備え」であると提唱し、それらを網羅した統合賠償責任保険の設計を得意としています。

- 施工後の漏水事故や引き渡し後の不具合による高額賠償事故に備える『PL保険』

- 事故時点での価値の壁を越えて解決に導く「対物超過復旧費補償特約」

- メッセージ:法律上の賠償額をお支払いするだけでは、事業の信用は守れません。万が一の事故が起きた際、お客さまへ誠意ある対応を示し、お忙しい清掃・ハウスクリーニング業者さまが本業に専念できる実務に即した保険をご提案いたします。また、現代の複雑な現場運営を強固に守るため、『クレーム等への対応費用』や『被害事故の弁護士費用』への補償も併せてご検討いただくことを強くお勧めいたします。

粟津 正博(あわづ まさひろ)

よつば総合法律事務所 弁護士(千葉県弁護士会所属)

- 専門領域:企業法務、損害賠償請求への対応、クレーマー対応

- 経歴・実績:一橋大学法学部、中央大学法科大学院を卒業後、弁護士登録。よつば総合法律事務所 事故部門統括責任者。企業側代理人として顧客との損害賠償問題や、PL保険(生産物賠償責任保険)事故、施設内事故の法的解決を手がける。法律の限界を熟知した上で、企業価値を守るための現実的な解決策を提唱している。

- メッセージ:事故発生時の初期対応を誤ると、法的な解決だけでは企業の信用を取り戻せません。弁護士として、いざという時に現場が即座に誠意を示せる保険設計の重要性を痛感しています。

◇文書番号:NH2604-0002