【小売業プラン】物損事故リスク|賠償責任保険の落とし穴と対策

強風で看板が倒れたり、カートがぶつかったりして、お客さまの自転車を壊してしまった。こんな時「保険に入っているから安心」とは限りません。実は「法律上の賠償額」と「実際の修理費」には大きなズレが生じることがあり、これが小売業における深刻なトラブルの火種になっています。 小売業のトラブル対応に詳しい『よつば総合法律事務所』の粟津弁護士をお招きし、あおば総合保険代表の高倉が「お店の評判と信用を守るための解決策」について対談しました。

【弁護士対談】この記事の対談者

高倉 秀和

(あおば総合保険株式会社 )

全国の小売業オーナーさまを支援。お忙しい経営者のために、対面打ち合わせ不要でスムーズに導入できる保険設計を得意とする。事故現場の初動対応からお店の信用を守り抜くプロフェッショナル。

粟津 正博

(よつば総合法律事務所 弁護士)

企業側代理人として、小売業の賠償トラブルや悪質クレーマー対応を手がける。机上の法律論にとどまらず、現場の企業防衛に向けた現実的な解決策を導き出す実務のプロフェッショナル。

小売業のリアル。「法律通りの賠償だけ」でお客さまは納得するか?

高倉秀和

粟津先生、スーパーや商店などの小売業の現場からよくご相談いただくのが、お客さまの自転車や持ち物を誤って破損させてしまう事故です。その際、お客さまが長年大切に使われているものだと、「事故時点での価値」の壁に直面し、現場の店長(または責任者)が板挟みになって対応に苦慮するケースが多々あります。

粟津弁護士

おっしゃる通り、典型的な事案ですね。法律上の損害賠償額は、あくまで「事故時点での価値」が上限になります。どんなに大切に乗られている自転車でも、購入から何年も経てば減価償却(年数とともにモノの価値が下がる計算)され、法的な評価額は「購入額の10%程度の残存価値」しか認められないことも珍しくありません。修理代には満たない金額になることが大半です。

高倉秀和

そこが現場の抱える大きな課題です。地域密着で事業を営まれているお店が、毎日来てくれる常連のお客さまに対して『法律上は価値が低いので、修理代の全額はお支払いできません』とはお伝えしづらいはずです。「誠意がない」とご納得いただけない事態となれば、地域での評判低下やSNSでの風評被害に繋がりかねず、お店の売上や信用に悪影響を及ぼす恐れがあります。

粟津弁護士

おっしゃる通りです。そこで法的な主張のみで対応してしまうと、法的な賠償義務の範囲(事故時点での価値)を超えているとはいえ、顧客感情とのギャップは避けられません。結果として、悪評による信用の失墜という、法務の枠を超えた経営上の重大なリスクに発展するケースを数多く見てきました。

施設業務から生産物賠償責任補償まで。「事業をおまもりする保険」の役割

高倉秀和

だからこそ、私たちがご提案する「事業をおまもりする保険」は、看板落下などの施設業務事故や、お預かり品の保管財物事故、さらには食中毒や販売商品の欠陥による生産物事故(PL保険・生産物賠償責任保険)までを幅広くカバーする、統合賠償責任保険をベースとしています。損害賠償責任保険の基本は「事故時点での価値を限度とする」という大原則がありますが、小売業においてはこの原則がお客さまとの深刻な賠償問題の火種になりかねません。そのため、このベースとなる強固な補償に「対物超過復旧費補償特約」をあらかじめ標準セットしております。この特約が組み込まれていることで、法的な賠償額を超えた実際の修理費用(※100万円を限度)もカバーの対象となり、小売業にとって有効な備えになります。万が一の際も、現場の責任者が賠償額の不足に頭を抱えることなく、保険を活用してスムーズな初期対応を進めることで、初動からお客さまに対して確かな誠意を示すことができるのです。

粟津弁護士

事前の備えがあることは心強いですね。事故が起きた際、店側が自己負担を恐れずに、即座に誠意ある対応姿勢を示せる。その初期対応の迅速さこそが、不要な法的な賠償問題の長期化や複雑化を防ぎ、小売業の信用を守るための有効なリスクヘッジと言えるでしょう。

弁護士も警鐘を鳴らす賠償リスクへの備え

「小売業特有のリスクをカバーする保険」をお探しなら、私たちにお任せください。「事故時点での価値」の壁を越える対物超過復旧費補償特約などの充実した補償で、あなたのお店と地域の信用を守る強力なサポートとなります。

※事故の状況やご加入内容、保険約款の規定によっては、保険金をお支払いできる場合とできない場合がございます。詳細は必ず事業をおまもりする保険のWebサイトや重要事項説明書等でご確認ください。

※弊社は日新火災海上保険株式会社の専属代理店として「事業をおまもりする保険」の保険契約締結の媒介を行っており、締結代理権および告知受領権は有しておりません。

※事業をおまもりする保険は年間売上高1億円以下の事業者さま限定です。1億円を超える事業者さまには統合賠償責任保険ビジサポをご案内することができます。

【小売業の事例解説】想定される3つの高額賠償事故と「事業をおまもりする保険」の解決策

ここからは、小売業の現場で想定される深刻な事故事例と、統合賠償責任保険がどのように経営リスクを軽減するのか、具体的な金額とともに解説します。 (※記載の事故事例および損害賠償額の内訳は、想定されるリスクを分かりやすく解説するための架空のモデルケースであり、実際の特定のお客さまの事故を指すものではありません。)

【小売業の事故事例1】陳列棚からの落下事故と施設賠償責任保険

商品落下による怪我。高額な賠償請求と従業員の心理的負担

事故発生:品出し中の陳列ミスによる落下事故

ある年末の忙しい特売日の夕方でした。店内はカートを押すお客さまでごった返しており、スタッフは品出しに追われていました。 その時、お酒売り場から大きな物音がし、直後にお子さまの激しい泣き声が響き渡りました。 駆けつけると、陳列棚の上段から重いワインボトルが落下し、ベビーカーに乗っていた幼児の額を直撃。 床には割れたボトルとワインが散乱し、現場は一時騒然となりました。

損害の現実:高額な賠償請求と、連日の対応による精神的負担

原因は、スタッフが不安定な積み方をしたことによる「陳列ミス(施設管理不備)」でした。

- 治療費・通院費

救急搬送と数針縫う手術、その後の通院による実費負担。

- 高額な慰謝料請求

お子さまの将来を強く案じるご両親から、数十万円規模の慰謝料を請求される事態に。

- 示談交渉の長期化

親御さんからの厳しい追及が連日続き、店舗運営に支障をきたすほどの心理的負担となりました。

解決策:高額な賠償金からお店の資金を守る「施設業務の補償」

「事業をおまもりする保険」がベースとしている「施設業務の補償(施設賠償責任保険)」なら、店舗内の設備や陳列の不備でお客さまにケガを負わせてしまった場合の「治療費」や、法律上の損害賠償責任に基づく「適正な慰謝料」を、ご契約の支払限度額の範囲内でしっかりと補償します。

(例:法律上の賠償責任額として認定された場合)

- 治療費・通院交通費:約20万円

- 慰謝料(通院期間や症状に応じた法的基準額):約40万円

- 合計損害額:60万円を保険金としてお支払いしたケース(※金額はモデルケースに基づく一例です)

突発的な数十万円の出費リスクに対する、お店の貴重な運転資金を守る強力な備えとなります。

【プロの視点】高額な人身事故から店舗経営を支える「財務防衛」

人身事故は治療費だけでなく、通院慰謝料などが加わることで、最終的な賠償額が高額になることがことが珍しくありません。特に小売業の現場では、特売日などの多忙なタイミングで予期せぬ事故が起きやすく、その損害額がお店の運転資金を圧迫するリスクは常に付きまといます。しかし、「事業をおまもりする保険」であれば、こうした高額な賠償金も支払限度額の範囲内でしっかりとカバーされるため、経営へのダメージを抑える強固な備えとなります。

また、日々の店舗運営においては、今回のような加害事故以外にも「理不尽なクレーム」や「店側が被害者となる事故」への対応が必要な場面も想定されます。これらに備える『クレーム等への対応費用等の補償』や『被害事故の弁護士費用等の補償』といった手厚いサポートは、「おまもりプラン」や「もっとおまもりプラン」にセットされています。あらゆる不測の事態に対し、安心して本業に専念できる環境を整えるためにも、これら上位プランをベースにご検討いただくことを推奨いたします。

※事故の状況やご加入内容、保険約款の規定によっては、保険金をお支払いできる場合とできない場合がございます。詳細は必ず事業をおまもりする保険のWebサイトや重要事項説明書等でご確認ください。

【小売業の事故事例2】食中毒事故とPL保険(生産物賠償責任保険)による解決策

【PL保険の重要性】集団食中毒の発生。事業を揺るがす高額な賠償請求

事故発生:晴天の屋外イベントに潜む、温度管理の落とし穴

地元の人気マルシェに出店した、ある晴れた日曜日のことでした。自慢の「手作りスイーツ」を販売していた洋菓子店のブースは大盛況。しかし、屋外での販売で温度管理が不十分だったのか、生クリームを使った商品が傷んでしまっていました。翌日、保健所から食中毒発生の連絡が入りました。「御社のお菓子を食べた複数のお客さまが、激しい腹痛と嘔吐で救急搬送されました」。

損害の現実:15名への賠償。利益を圧迫する85万円の請求

原因は、細菌増殖による集団食中毒。被害者はお子さまを含む15名に及びました。

-

治療費・入院費:点滴や検査費用など計25万円

-

慰謝料:「楽しみにしていた休日を台無しにされた」「後遺症が心配だ」等の強い訴え=計30万円

-

休業損害:被害者が仕事を休まざるを得なかった分の補償=計30万円

-

合計請求額: 85万円

たった1日のイベント出店で、お店の年間利益を大きく損なうほどの損害賠償請求が届いたのです。

解決策:高額な賠償金からお店の資金を守る「生産物事故の補償」

「事業をおまもりする保険」がベースとして備えている「PL保険(生産物賠償責任保険)」なら、販売した食品や商品が原因でお客さまに健康被害を与えてしまった場合の「治療費」や、法律上の損害賠償責任に基づく適正な「慰謝料」「休業損害」を、ご契約の支払限度額の範囲内でしっかりと補償します。

(例:客観的資料に基づき、法律上の賠償責任額として認定された場合)

- 治療費・入院費:計25万円

- 慰謝料:(通院・入院期間に応じた法的基準額)30万円

- 休業損害:(休業損害証明書に基づく適正額)合計約30万円

合計損害額 85万円

を保険金でお支払い(金額はモデルケースに基づく一例です)

法的に妥当と認められたこれらのお支払いを保険で補償することで、突発的な数百万円の出費からお店の大切な運転資金を守ります。

【プロの視点】突発的な賠償から利益と信用を守り抜く「PL保険(生産物賠償責任保険)」

小売業において、食中毒は一度発生すると被害者が複数に及ぶケースが多く、賠償額が連鎖的に膨れ上がるのが特徴です。しかし、「事業をおまもりする保険」の小売業プランなら、こうした事態に不可欠なPL保険(生産物賠償責任保険)が最初から標準装備されています。個別に複雑な保険を手配することなく、突発的な賠償からお店の運転資金をお守りする、万が一の事態における心強い備えとなります。

※事故の状況やご加入内容、保険約款の規定によっては、保険金をお支払いできる場合とできない場合がございます。詳細は必ず事業をおまもりする保険のWebサイトや重要事項説明書等でご確認ください。

【小売業の事故事例3】看板落下による車の破損と施設賠償責任保険での解決策

看板落下による車両破損。「事故時点での価値」と修理費のギャップ

事故発生:営業時間中の突風。老朽化した看板が引き起こした賠償事故

ある風の強い日の午後でした。店内で接客中、外から大きな衝撃音が響きました。 店長が慌てて外に出ると、強風に耐えきれず老朽化していた店の鉄製看板が落下し、運悪く駐車場に停めてあったお客さまの車(購入から10年経過したセダン)の屋根を直撃していたのです。車の屋根は大きく凹み、フロントガラスも大きく破損していました。

損害の現実:修理代60万円に対し、法的な賠償額の上限は10万円

原因は、看板のメンテナンス不足(施設の管理不備)でした。 お客さまは「大事に乗っていた車だから元通りに直してくれ!」と強く抗議。

修理工場で見積もりを取ると、屋根の交換等で修理費は60万円。さらに修理期間中の代車費用が必要になります。しかし、車の年式が古く、法的な事故時点での価値は「10万円」と算定されてしまいました。

- お客さまが求める修理費: 60万円

- 法的に認められる賠償額(事故時点での価値): 10万円

- 【差額】: 50万円(差額は店舗側が自己負担で対応せざるを得ないのか)

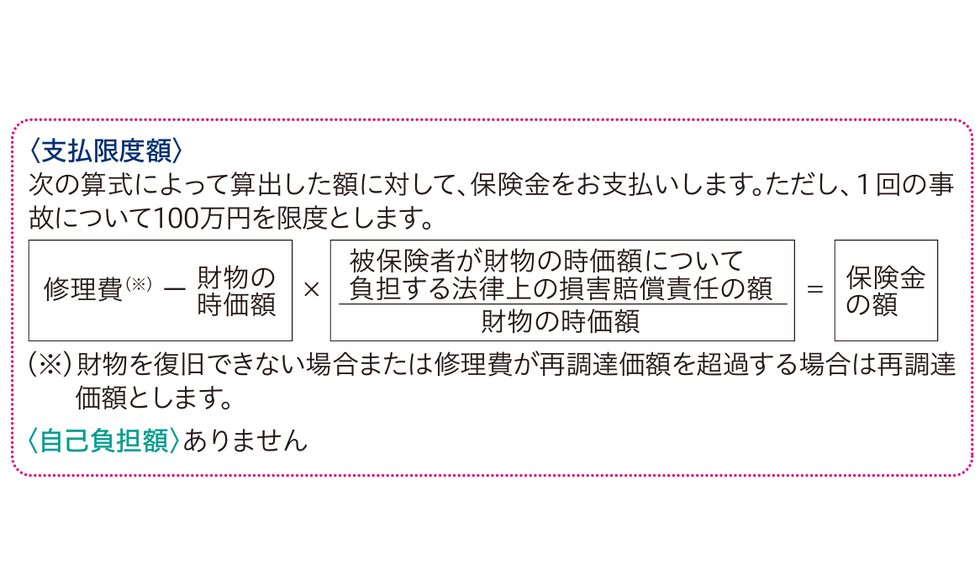

解決策:自己負担を回避し誠意を示す「対物超過復旧費補償特約」

「事業をおまもりする保険」の小売業プランは、看板落下などの施設リスクを補償する「施設業務の補償」をベースとしています。さらに、このような「事故時点での価値」の壁による事態を解決に導く「対物超過復旧費補償特約」が自動セットされています。

この特約があれば、法律上の賠償額(事故時点での価値10万円)に加え、通常なら全額自己負担となる差額の修理費(50万円)も、ご契約の支払限度額の範囲内で保険から補償されます。

(例:客観的資料に基づき認定された場合)

- 修理費(事故時点での価値+超過修理費):最大60万円

合計損害額:60万円を保険金としてお支払いしたケース(※金額はモデルケースに基づく一例です)

現場の責任者は賠償額の不足に頭を抱えることなく、深刻なトラブルの長期化や関係悪化を未然に防ぎます。

【プロの視点】「事故時点での価値」の壁を越え、地域での信用失墜を防ぐ「対物超過復旧費補償特約」

お客さまのお車を破損した際、「法律上の賠償額(事故時点での価値)」と「お客さまが求める修理費」の差額が、深い溝を生む可能性があります。しかし、「事業をおまもりする保険」の小売業プランなら、この差額を埋める『対物超過復旧費補償特約』が標準装備されています。不足分をお店が自己負担する事態を防ぎ、修理費ベースでのスムーズな解決を可能にするため、万が一の際もお店側の誠意ある対応を後押しします。

※事故の状況やご加入内容、保険約款の規定によっては、保険金をお支払いできる場合とできない場合がございます。詳細は必ず重要事項説明書等でご確認ください。詳細は必ず事業をおまもりする保険のWebサイトや重要事項説明書等でご確認ください。

ご注意事項

本ページに記載している事故事例およびお支払いする保険金等は一般的なモデルケースであり、すべてのご請求に対して記載の通りの対応や全額のお支払いを保証するものではありません。

詳細につきましては、ご契約前に必ず「補償内容・保険金をお支払いできない場合の詳細」「重要事項説明書」および「インターネット約款」をご確認ください。

小売業の損害賠償責任保険への加入は、お客さまへの「マナー」です

損害保険トータルプランナーの高倉秀和です。

ここまで、小売業に潜む様々な賠償トラブルのリアルを見てきました。 事故を起こさないための努力は当然ですが、万が一お客さまに損害を与えてしまった時、「法律上はここまでしか払えません」「店には支払い能力がありません」と、事務的に対応を打ち切ることは、果たして正しい経営判断でしょうか。

私たちプロの損害保険代理店は、「適切な賠償責任保険に加入することは、お店を選んでくださったお客さまに対する最低限のマナーであり、誠意である」と考えています。十分な補償を用意しておくことこそが、トラブル時にもお客さまとの信頼関係を維持し、お店の評判を守るための有効な手段です。

複雑な補償選びはプロにお任せを。推奨は「もっとおまもりプラン」

本来、賠償責任保険は「施設」「保管財物」「生産物」など補償範囲が複雑で、「加入しているのに、いざという時に補償対象外だった」という事態に陥るケースがあります。当サイトでご紹介している「事業をおまもりする保険(統合賠償責任保険)」は、小売業に必須の補償があらかじめパッケージ化されているため、お忙しいオーナーさまでもスムーズにご検討いただけます。

ご用意している3つのプラン(おてがる・おまもり・もっとおまもり)のうち、小売業の標準的なリスク対策として弊社がおすすめしているのは、食中毒や異物混入などを補償するPL保険(生産物賠償責任保険)の支払限度額が3,000万円に設定されている「もっとおまもりプラン」です。

「うちは小規模だから最低限のプラン(生産物/仕事の結果の事故は限度額500万円)で十分」とお考えになる事業者さまもいらっしゃいます。しかし、万が一集団食中毒が発生した場合や、被害者が重症化した場合、500万円の補償枠では不足する可能性があり、お店の存続に関わる大きな打撃となり得ます。損害賠償額はお店の規模ではなく、被害の大きさで決まるからです。

「では、いっそ1億円などの無制限に近い補償にした方が良いのでは?」と思われるかもしれません。しかし、補償額をそこまで引き上げた「自由設計型(オーダーメイド型)保険」を組むと、毎年の「正確な売上高の申告」や「継続手続き」が必須となり、日々の業務に追われる一般的な小売業にとっては重い負担となってしまいます。

だからこそ私たちは、毎年の面倒な売上申告や書類手続きが一切不要(Web完結)でありながら、突発的な高額賠償に耐えうる本プランを、小売業の皆さまにとっての”最適なバランス”として強く推奨しています。また、お店側が被害者となった際の『被害事故の弁護士費用等の補償』や『クレーム等への対応費用等の補償』もセットされるため、現代の店舗運営におけるトラブル対策としても万全です。

なお、事業をおまもりする保険は「年間売上高が1億円以下の事業者さま」を対象とした専用プランとなっております。年間売上高が1億円を超える事業者さまにおかれましては、日新火災の統合賠償責任保険『ビジサポ』にて、貴店の規模や事業内容に合わせた最適な補償を個別に設計させていただきます。

想定外のリスクに対して強固な防衛線を張るためには、事業規模やリスクの特性に応じた、幅広い備えをおすすめします。「自分の店にはどのプランが最適か悩む」「現在の売上規模や客層に合わせたアドバイスが欲しい」という事業者さまは、決して自己判断せず、まずは弊社までお気軽にご相談ください。貴店の状況に合わせた最適な保険設計をプロの目線でアドバイスいたします。

この記事の対談者・監修者

高倉 秀和(たかくら ひでかず)

あおば総合保険株式会社 代表取締役 / 損害保険トータルプランナー

- 専門領域:全国の小売業オーナーさまに向けた、対面打ち合わせ不要のスムーズな保険設計

- 経歴・実績:1997年より、数多くの賠償事故から事業者の皆さまをお守りしてきました。現場のリアルな事故対応の経験から、小売業の保険選びには以下の2つが「必須の備え」であると提唱し、それらを網羅した統合賠償責任保険の設計を得意としています。

- 食中毒の突発的な高額賠償に備える「PL保険(生産物賠償責任保険)」

- 事故時点での価値の壁を越えて解決に導く「対物超過復旧費補償特約」

さらに、お店のコンセプトやサービス内容に応じて必要となる「保管財物(お預かり品)」の補償を付帯させることも重要です。

- メッセージ:法律上の賠償額をお支払いするだけでは、お店の信用は守れません。万が一の事故が起きた際、お客さまへ誠意ある対応を示し、お忙しいオーナーさまが本業に専念できる実務に即した保険をご提案いたします。また、現代の複雑な店舗運営を強固に守るため、『クレーム等への対応費用』や『被害事故の弁護士費用』、さらに『情報漏えい・サイバーリスク』への補償も併せてご検討いただくことを強くお勧めいたします。

粟津 正博(あわづ まさひろ)

よつば総合法律事務所 弁護士(千葉県弁護士会所属)

- 専門領域:企業法務、損害賠償請求トラブル、クレーマー対応

- 経歴・実績:一橋大学法学部、中央大学法科大学院を卒業後、弁護士登録。よつば総合法律事務所において、企業側代理人として小売業における顧客との賠償トラブル、PL(製造物責任)事故や施設内事故の法的解決を手がける。法律の限界を熟知した上で、企業価値を守るための現実的な解決策(保険活用を含むリスクヘッジ)を提唱している。

- メッセージ:トラブル発生時の初期対応を誤ると、法的な解決だけでは企業の信用を取り戻せません。弁護士として、いざという時に現場が即座に誠意を示せる保険設計の重要性を痛感しています。

◇文書番号:NH2604-0002