法人・個人事業主の皆さま向けの損害保険なら、頼れるプロ代理店の弊社にお任せください。

当サイトの運営は

あおば総合保険株式会社

〒260-0852 千葉県千葉市中央区青葉町1234-18

弊社の主な実績

2025年 | 日新火災・優績代理店表彰受賞 |

|---|

2024年 | 日新火災・優績代理店表彰受賞 |

|---|

2024年 | 日新火災コンテスト・働けないときの保険部門全国1位表彰 |

|---|

2023年 | 当サイトからお問い合わせ件数1万3千件を超えました |

|---|

特に建築業・製造業・ビルメンテナンス業の事業者さまからお問い合わせください

お問い合わせ/お見積りは各フォームからご入力をお願いします。

日本全国対応可能。多くの法人・個人事業主の皆さまから選ばれています!

ビジネスプロパティのご案内|教えて!損害保険

財産損害・休業損失リスクに選べる補償で最適な備えを!

ビジネスプロパティで事故による損害リスクから貴社の資産を守ります

オフィスの損害リスク

ショップの損害リスク

工場の損害リスク

ビジネスプロパティ3つの特徴

(企業財産総合保険)

日新火災のビジネスプロパティなら!

事業に必要な補償を選び最適な保険を設計できます!

だから保険料も合理的!

合理的な保険料!

ビジネスプロパティ(企業財産総合保険)の3つの特徴

ビジネスプロパティ(企業財産総合保険)の3つの特徴について詳しくご紹介いたします。

財産損害、休業損失、家賃損失を補償!

財産損害はもちろん、休業損失・家賃損失にも備えることができます。

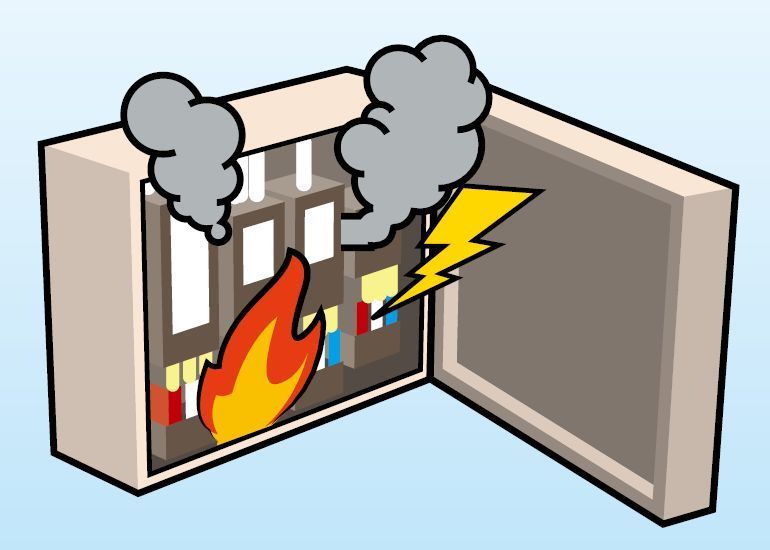

建物や設備・什器・備品に損害が発生した場合の備えに!

ビジネスプロパティ(企業財産総合保険)財産損害の補償

建物や設備・什器・備品等の保険の対象に生じた損害を補償します。

ビルに火災が起きてしまったら・・・

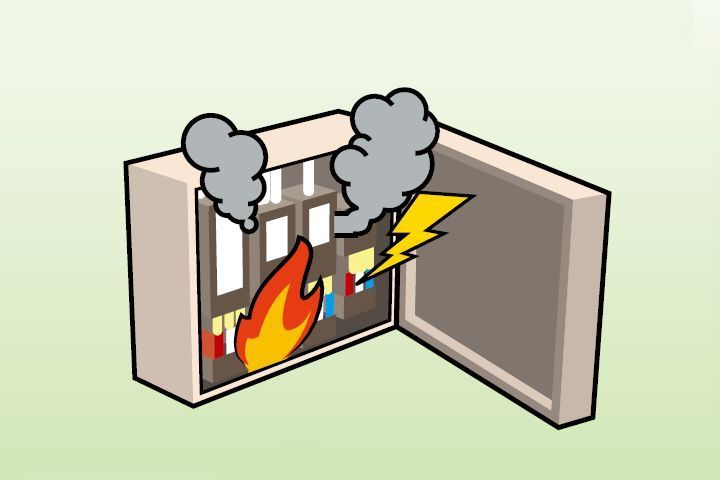

休業や家賃収入が減少した場合の備えに!

「財産損害の補償」だけでは休業や家賃収入の減少による損失は補償されません。

ビジネスプロパティ(企業財産総合保険)休業損失の補償

保険の対象が損害を受け、休業することによって生じた損害を補償します。

火災や水漏れによりお店が休業となってしまったら・・・

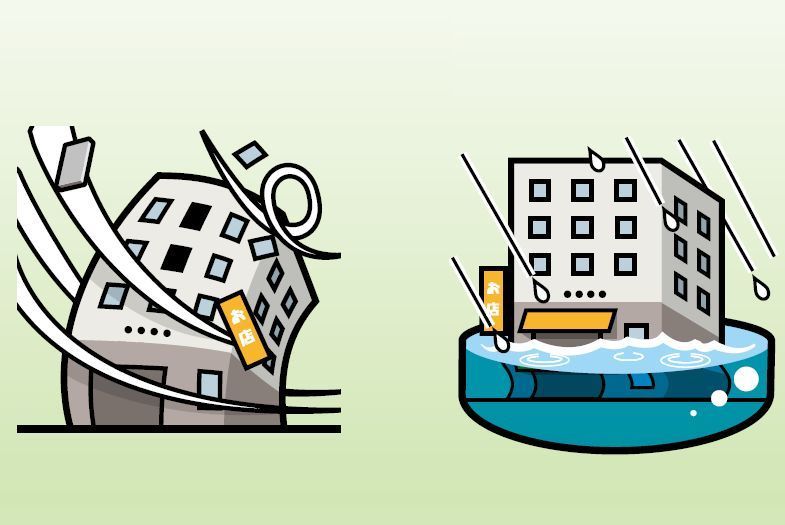

休業や家賃収入が減少した場合の備えに!

(賃貸物件のオーナー様向け)

ビジネスプロパティ(企業財産総合保険)家賃損失の補償

保険の対象である建物(賃貸物件)が損害を受け、家賃収入が減少した場合の損失を補償します。

火災により家賃のお金が入ってこなくなったら・・・

自由に補償を設計!

火災、落雷、破裂・爆発による損害または損失の補償を基本に、追加で必要な補償を自由に選べます。

ムダの無い補償で保険料を最適化!

火災、落雷、破裂・爆発

風災・雹(ひょう)災・雪災、水災、盗難、水ぬれ、破損・汚損など

早期災害復旧支援サービス

日新火災が指定する災害復旧専門会社が、火災等で罹災(りさい)した建物、機械・設備の煙・スス等による汚染の調査、汚染除去を行い、従来は新品交換する以外に方法がなかった機械・設備等を修復し、お客さまの事業の早期復旧を支援します。

ビジネスプロパティ(企業財産総合保険)は

選べる補償を自由に選択!合理的な保険料!

ビジネスプロパティ財産の補償(財産補償条項)

ビジネスプロパティ「財産の補償」とは▶▶▶保険の対象に生じた損害を補償します。

①火災、落雷、

破裂・爆発

火災により建物が焼失

②風災・雹災・雪災

台風により、外壁の一部が損傷

③水災

集中豪雨で床上浸水し、壁や床が損傷

④盗難、水ぬれ、物体の衝突等、騒擾・労働争議等

盗難により、ドアのカギ穴が損傷/水ぬれにより、天井・壁が損傷

⑤破損・汚損等

棚をぶつけ、

窓ガラスが破損

ビジネスプロパティ費用の補償

- ⑥臨時費用保険金(10%払)選べる補償

- ⑦残存物取片づけ費用保険金 選べる補償

- ⑧修理付帯費用保険金 選べる補償

- ⑨失火見舞費用保険金 選べる補償

- ⑩地震火災費用保険金(300万円限度型) 選べる補償

- ⑪看板および電気・ガス・水道設備等修復費用保険金 自動セット

- ⑫安定化処置費用保険金 自動セット

- ⑬損害防止費用 自動セット

ビジネスプロパティ(企業財産総合保険)は

選べる補償を自由に選択!合理的な保険料!

ビジネスプロパティ休業の補償(休業補償条項 日額補償方式)

ビジネスプロパティ「休業の補償」とは▶▶▶保険の対象が損害を受け、休業することによって生じた損失を補償します。

①火災、落雷、

破裂・爆発

火災により建物が焼失

②風災・雹災・雪災

台風により、外壁の一部が損傷

③水災

集中豪雨で床上浸水し、壁や床が損傷

④盗難、水ぬれ、物体の衝突等、騒擾・労働争議等

盗難により、ドアのカギ穴が損傷/水ぬれにより、天井・壁が損傷

⑤破損・汚損等

棚をぶつけ、

窓ガラスが破損

⑥食中毒

⑦特定感染症等

ビジネスプロパティ費用の補償

- ⑧安定化処置費用保険金 自動セット

- ⑨損失防止費用 自動セット

ご注意

- 「財産の補償」と「休業の補償」と同時にご契約いただく場合は、補償の対象となる事故は同一の設定でご契約ください。

- 「財産の補償」および「休業の補償」ともに上表①火災、落雷、破裂・爆発および自動セット以外の補償は、自由に組み合わせることも可能です。

- 実際にご契約いただく補償内容は申込書等でご確認ください。

ビジネスプロパティ(企業財産総合保険)財産の補償(財産補償条項)

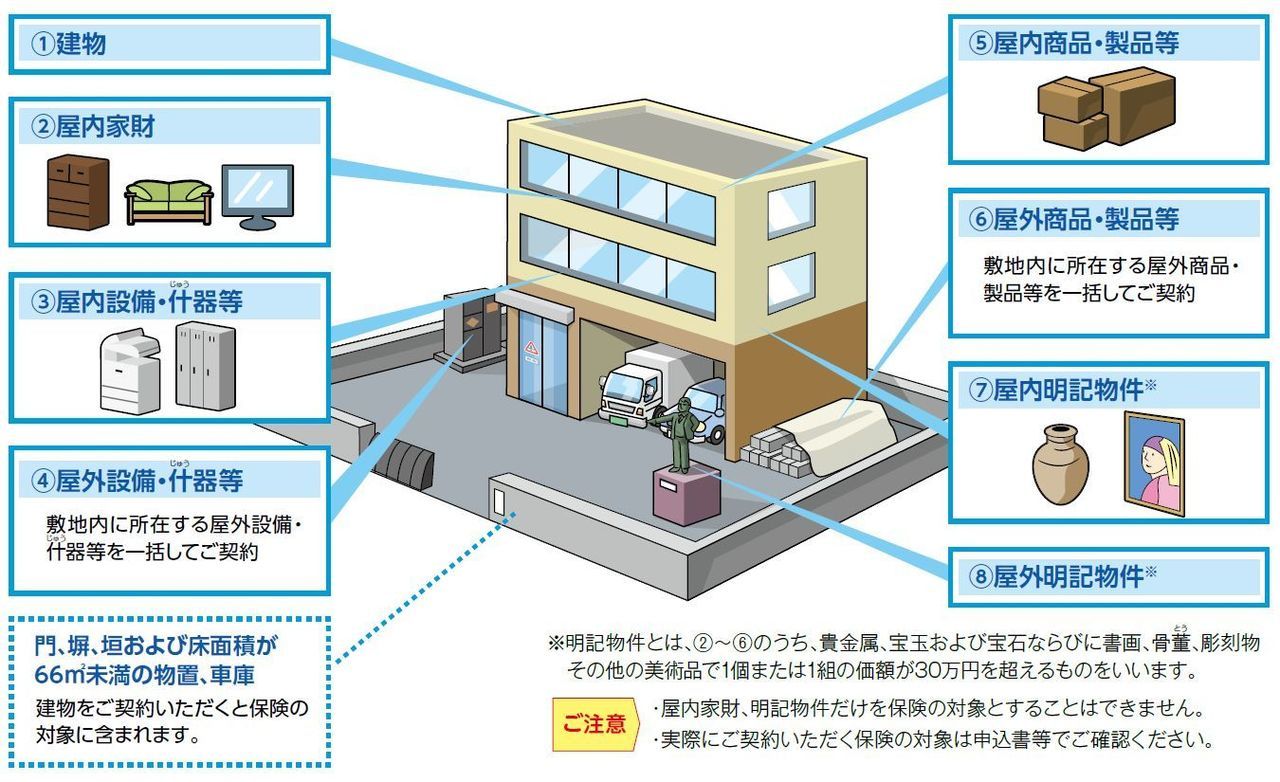

ビジネスプロパティ保険の対象と保険金額

財産の補償では、①~⑧を保険の対象とすることができます。

保険金額とお支払いする保険金

保険金額は保険の対象ごとに評価を行い、評価額の範囲内で設定していただきます。

| 保険の対象 | 評価基準 | 保険金額 | お支払いする保険金 |

|---|---|---|---|

| ①建物 ②屋内家財 ③屋内設備・什器等 ④屋外設備・什器等 | 新価額 | 新価評価額の範囲内で設定します。 (例)新価評価額1億円の場合 ⇒保険金額は1億円の範囲内で設定 | 保険金額を限度に損害の額をお支払いします※。 損害の額は、新価額を基準とします。 |

| ⑤屋内商品・製品等 ⑥屋外商品・製品等 ⑦屋内明記物件 ⑧屋外明記物件 | 時価額 | ●商品・製品等 仕入原価等の最近1年間の平均在庫実績を目安に実態に応じて設定します。ご契約時にご契約期間中の平均在庫高が大幅に減少することが分かっている場合は、予定在庫高で設定します。 ●明記物件 時価評価額を目安に設定します。 | 保険金額を限度に損害の額をお支払いします※。 損害の額は、時価額を基準とします。 |

※補償内容やご契約の条件により、免責金額(自己負担額)および支払限度額の設定があります。実際にご契約いただく保険金額その他のご契約条件は申込書等をご確認ください。

ご注意

万一の事故の際、十分な補償を受けるために、評価額いっぱいに設定することをおすすめします。ただし評価額を超えて設定することはできません。評価額より多く設定された場合も、保険金のお支払いは評価額までとなりますのでご注意ください。

時価補償特約(評価基準を変更できます!)

保険の対象①~④の評価基準を新価額から時価額に変更します。

免責金額(自己負担額)

免責金額(自己負担額)は、次のパターン1からパターン7のいずれかで設定していただきます。

| 補償の対象となる事故 | 1事故あたりの免責金額(自己負担額) | ||||||

|---|---|---|---|---|---|---|---|

| パターン1 | パターン2 | パターン3 | パターン4 | パターン5 | パターン6 | パターン7 | |

| 「火災、落雷、破裂・爆発」「風災・雹災・雪災」「水災」「盗難・水ぬれ、物体の衝突等、騒擾・労働争議等」「商品・製品等盗難危険」 | 0万円 | 1万円 | 3万円 | 5万円 | 10万円 | 20万円 | 50万円 |

| 「破損・汚損等」「電気的・機械的事故」「商品・製品等輸送危険」 | 1万円 | ||||||

ビジネスプロパティ(企業財産総合保険)休業の補償

ビジネスプロパティ休業の補償(休業補償条項 日額補償方式)

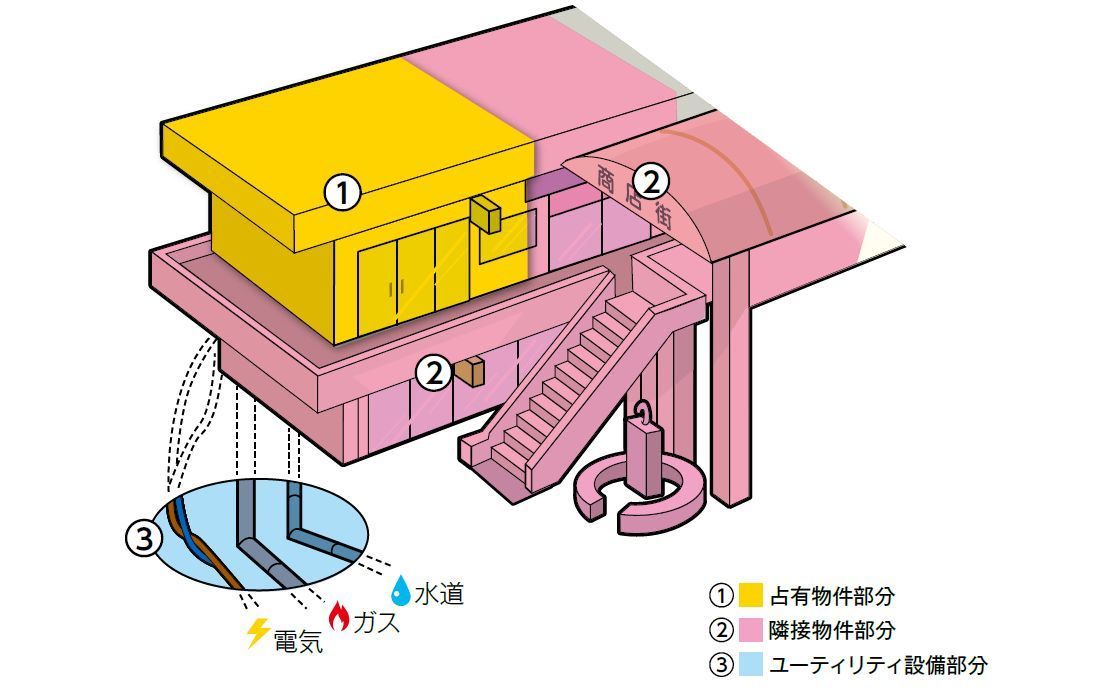

休業の補償では、①~③が保険の対象となります。

| ①占有物件 | ②隣接物件 | ③ユーティリティ設備 |

| 保険証券記載の敷地内に所在する被保険者の占有する財物 | ア. 被保険者が一部を占有する①のうち、他人が占有する部分 イ. ①およびア.に隣接するアーケードまたはそのアーケードに面する建物または構築物 ウ. ①およびア.に通じる袋小路およびそれに面する建物または構築物 | ①および②ア.に配管または配線により接続している電気、ガス、水道等の供給・中継設備およびこれらに接続している配管または配線 |

保険金額とお支払いする保険金

保険金額※1は、1事業所を設定単位として、1日あたりの粗利益※2をもとに設定していただきます。

| 保険金額(1日あたりの粗利益)= 年間粗利益額÷年間営業日数 |

※1 保険金額は、1事業所につき200万円が限度となります。

※2 粗利益とは、売上高から商品仕入高および原材料費(期首棚卸高を加え、期末棚卸高を差し引きます。)を差し引いた残高をいいます。

ご注意 実際にご契約いただく保険金額その他のご契約条件は申込書等をご確認ください。

| お支払いする保険金 | 約定復旧期間 |

| 保険金額 × 休業日数※3 + 収益減少防止費用の額※4 | 1か月、3か月、6か月、12か月のいずれか |

※3 事故の発生日は休業日数に含まれません。

※4 休業日数を減少させるために生じた必要かつ有益な費用のうち、通常要する費用を超えた額をいいます。

ビジネスプロパティ(企業財産総合保険)財産の補償(財産補償条項)

ビジネスプロパティ選べる補償(特約)

おすすめ!ビジネスプロパティの追加補償をご紹介!

機械、設備または装置の電気的・機械的事故による損害も補償してもらいたい・・・

包括型もあります!※1

限定型では、対象となる機械、設備または装置をあらかじめ限定していますが、包括型は全ての機械、設備または装置を対象とします。

現金等の盗難の際の補償額を

アップさせたい・・・

※3・※4

支払限度額をアップ!1事故1敷地内ごと

| ・通貨等:30万円限度 | ・預貯金証書:300万円または屋内設備・什器等の保険金額のいずれか低い額を限度 |

| →100万円限度 | →1,000万円または屋内設備・什器等の保険金額のいずれか低い額を限度 |

商品・製品等の盗難事故が心配・・・

※2・※3

屋外商品・製品等もカバー!※5

取引先への商品輸送中の損害も補償してもらいたい・・・

1事故につき、100万円が限度

近隣の建物等に延焼した場合も補償してもらいたい・・・

※1 建物、屋内設備・什器等または屋外設備・什器等を保険の対象とする場合にセットできます。

※2 屋内商品・製品等または屋外商品・製品等を保険の対象とする場合にセットできます。

※3 盗難・水濡れ等危険補償特約をセットしている場合に付帯できます。

※4 屋内設備・什器等を保険の対象とする場合にセットできます。

※5 屋外商品・製品等を保険の対象とする場合に補償します。

選べる補償&ご契約プラン(財産の補償)に関する特約一覧

| 財 産 の 補 償 | 風災・雹(ひょう)災・雪災危険補償特約(財産補償条項用) | 実損払 風災・雹災・雪災により生じた損害を補償します。 20万円フランチャイズ払 上記の損害による損害の額が20万円以上となった場合に補償します。 |

| 水災危険補償特約 (財産補償条項用) 屋外商品・製品等もカバー!(注) (注)屋外商品・製品等を保険の対象とする場合に補償します。 | 浸水条件無 実損払 水災による損害を補償します。 浸水条件有 実損払 水災により損害を受け、その損害の状況が特定の条件(同ホームページ内(主な補償内容③水災Ⓑ))を満たした場合に補償します。 浸水条件有 定率払 水災により損害を受け、その損害の状況が特定の条件(同ホームページ内(主な補償内容③水災Ⓒ))を満たした場合に損害の程度に応じて保険金をお支払いします。 | |

| 盗難・水濡れ等危険補償特約 | 盗難、水ぬれ、外部からの物体の衝突等、騒擾・労働争議等により生じた損害を補償します。 ※商品・製品等の盗難、給排水設備自体に生じた損害は補償の対象となりません。 | |

| 破損・汚損危険補償特約 | 火災、落雷、破裂または爆発および上記以外の不測かつ突発的な事故により生じた損害を補償します。 ※免責金額(自己負担額)は1万円(主契約で免責金額を設定した場合はその額)となります。 ※明記物件は補償の対象となりません。 |

| 費 用 の 補 償 | 臨時費用補償特約(10%払) 30%払いもあります!(注1) | 損害を受けたために臨時に生じる費用に対して、右記の保険金をお支払いします。 | 損害保険金×10% (1事故1敷地内につき、100万円が限度) |

| 残存物取片づけ費用補償特約 | 損害を受けた保険の対象の残存物の取片づけ費用を補償します。 | 実際に支出した費用 (1事故につき、損害保険金×10%が限度) | |

| 修理付帯費用補償特約 | 損害を受けた保険の対象の復旧にあたり必要となる仮修理費用等を補償します。 | 必要かつ有益な費用 (1事故1敷地内につき、保険金額×30% または5,000万円のいずれか低い額が限度) | |

| 失火見舞費用補償特約 | 火災、破裂または爆発により第三者の所有物に損害が生じたときの見舞費用を補償します。 | 被災世帯数×20万円 (1事故につき、保険金額×20%が限度) | |

| 地震火災費用補償特約(300万円限度型) 2000万円限度型もあります!(注2) | 地震等による火災により保険の対象が損害を受けたために臨時に生じる費用に対して、その損害の状況が特定の条件(同ホームページ内(主な補償内容・⑩地震火災費用A)を満たした場合に、右記の保険金をお支払いします。 | 保険金額×5% (1事故1敷地内につき、300万円が限度) | |

| 看板および電気・ガス・水道設備等修復費用補償特約 ◀自動セット | 敷地内または敷地内から100m以内にある看板および敷地内の電気、ガス、水道設備等の損害について自己の費用で修復した場合の費用を補償します。 | 実際に支出した費用 (1事故1敷地内につき、10万円が限度) | |

| 安定化処置費用補償特約 ◀自動セット | 損害が生じた保険の対象のさびまたは腐食の進行防止処置等(損害の発生または拡大を防止するために日新火災の指定する災害復旧専門会社が行う処置に限ります。)の費用のうち必要または有益な費用を補償します。 | 実際に支出した費用 (1事故につき、5,000万円が限度) | |

| 損害防止費用 | 火災、落雷、破裂または爆発による事故の際に、消火活動のため生じた費用等を補償します。 | 実際に支出した費用 |

(注1)損害保険金×30%をお支払いします(1事故1敷地内につき、500万円が限度)。

(注2)1敷地内につき、保険金額の合計が6,000万円を超える場合にセットできます。

ビジネスプロパティ休業の補償(休業補償条項 日額補償方式)

おすすめ!ビジネスプロパティの追加補償をご紹介!

機械、設備または装置の電気的・機械的事故により生じた損失も補償してもらいたい・・・

包括型もあります!※1

限定型では、対象となる機械、設備または装置をあらかじめ限定していますが、包括型は全ての機械、設備または装置を対象とします。

自然災害(風・雹・雪災または水災)で休業となった場合の当座の資金が心配・・・

※1 ユーティリティ設備は補償の対象となりません。

※2 風災・雹災・雪災危険補償特約(休業補償条項・家賃補償条項用)または水災危険補償特約(休業補償条項・家賃補償条項用)をセットしている場合に付帯できます。

| 休 業 の 補 償 | 風災・雹(ひょう)災・雪災危険補償特約 (休業補償条項・家賃補償条項用) | 風災・雹災・雪災により生じた損失を補償します。 |

| 水災危険補償特約 (休業補償条項・家賃補償条項用) | 水災による損失を補償します。 | |

| 盗難・水濡れ等危険補償特約 | 盗難、水ぬれ、外部からの物体の衝突等、騒擾・労働争議等により生じた損失を補償します。 | |

| 破損・汚損危険補償特約 | 火災、落雷、破裂または爆発および上記以外の不測かつ突発的な事故により生じた損失を補償します。 ※ユーティリティ設備は補償の対象となりません。 | |

| 食中毒利益補償特約 ◀自動セット | 食中毒により生じた損失を補償します。 ※隣接物件およびユーティリティ設備は補償の対象となりません。 ※補償対象期間は30日が限度となります。 | |

| 特定感染症等利益補償特約 | 特定感染症等により生じた損失を補償します。 ※詳細は「特定感染症等利益補償特約に関するご案内チラシ」をご参照ください。 |

| 費 用 の 補 償 | 安定化処置費用補償特約◀自動セット | 損害が生じた保険の対象のさびまたは腐食の進行防止処置等(損害の発生または拡大を防止するために日新火災の指定する災害復旧専門会社が行う処置に限ります。)の費用のうち必要または有益な費用を補償します。 | お支払いする保険金の額 |

| 実際に支出した費用 (1事故につき、5,000万円が限度) | |||

| 損失防止費用◀自動セット | 火災、落雷、破裂または爆発による事故の際に、消火活動のために生じた費用等を補償します。 | 実際に支出した費用 |

ビジネスプロパティ(企業財産総合保険)賠償責任の補償

財産および休業共通おすすめ!ビジネスプロパティの追加補償をご紹介!

所有・使用・管理する施設(エスカレータ、エレベータを含みます。)の欠陥・不備、または業務の遂行に起因する事故によって生じる法律上の損害賠償責任を負った場合の賠償金なども補償してもらいたい…

借用戸室に損害を与え、貸主への法律上の損害賠償責任を負った場合の賠償金などや、借用戸室に損害が生じ、賃貸借契約に基づいて自己の費用で 修理した場合の修理費用も補償してもらいたい…

借家人賠償責任・修理費用補償(火災等限定)特約

賃貸物件に入居する事業者さまに おすすめ!

早期災害復旧支援サービスをご利用いただけます。

日新火災が提携する災害復旧専門会社による「早期災害復旧支援サービス」とは?

災害復旧専門会社により、火災等で罹災した建物・機械設備の煙・スス等による汚染の調査、汚染除去を行い、従来は新品交換する以外に方法がなかった機械、設備または装置を罹災前の機能・状態に修復し、事業の早期復旧を支援します。

【災害復旧専門会社のサービスと安定化処置費用補償特約に関して】

すべてのご契約に安定化処置費用補償特約が自動セットされます。事故が発生した場合は、あおば総合保険株式会社または日新火災までご連絡いただくとともに、災害復旧専門会社の安定化処置をご要望のときはその旨も併せてご連絡ください。なお、この特約をセットすることによる保険料の割増はありません。

※詳細は「早期災害復旧支援サービスご案内のチラシ」をご参照ください。

ビジネスプロパティ(企業財産総合保険)は

選べる補償を自由に選択!合理的な保険料!

ビジネスプロパティ家賃の補償(財産補償条項)

ビジネスプロパティ「家賃の補償」とは▶▶▶保険の対象が事故により損害を受け、家賃収入が減少した場合の家賃損失を補償します。

①火災、落雷、

破裂・爆発

火災により建物が焼失

②風災・雹災・雪災

台風により、外壁の一部が損傷

③水災

集中豪雨で床上浸水し、壁や床が損傷

④盗難、水ぬれ、物体の衝突等、騒擾・労働争議等

盗難により、

ドアのカギ穴が損傷

水ぬれにより、

天井・壁が損傷

⑤破損・汚損等

棚をぶつけ、

窓ガラスが破損

ビジネスプロパティ費用の補償

- ⑥安定化処置費用保険金 自動セット

- ⑦損失防止費用 自動セット

ご注意

- 「財産の補償」または「休業の補償」と同時にご契約いただく場合は、補償の対象となる事故は同一の設定でご契約ください。

- 上表①火災、落雷、破裂・爆発および自動セット以外の補償は、自由に組み合わせることも可能です。

- 実際にご契約いただく補償内容は申込書等でご確認ください。

保険の対象

保険の対象はテナントビルやマンション・アパート等の建物(賃貸物件)です。

保険金額とお支払いする保険金

保険金額※1は、建物ごとの家賃(月額)※2を基準に設定していただきます。

| 設定単位 | 保険金額※1 | お支払いする保険金 | 約定復旧期間 |

|---|---|---|---|

| 建物ごと | 1か月あたりの家賃 | ① 保険金額≧保険価額※3の場合 約定復旧期間内の損失の額 ②保険金額<保険価額※3の場合 約定復旧期間内の損失の額×(保険金額÷保険価額※3) | 1か月、3か月、6か月、12か月のいずれか |

※1 保険金額は、建物ごとに、5,000万円が限度となります。

※2 家賃とは建物の賃貸料をいいます。ただし、次の料金等は含みません。

- 水道、ガス、電気、電話等の使用料金

- 権利金、礼金、敷金その他の一時金

- 賄料

※3 保険価額とは、損害が生じた時における保険の対象の家賃月額をいいます。

おすすめ!ビジネスプロパティの追加補償をご紹介!

孤独死などの死亡事故による空室期間、家賃値引期間分の家賃収入の損失や修復・改装・清掃・遺品整理等にかかる費用も補償してもらいたい・・・

機械、設備または装置の電気的・機械的

事故により生じた家賃損失も補償して

もらいたい・・・

包括型もあります!

限定型では、対象となる機械、設備または装置をあらかじめ限定していますが、包括型は全ての機械、設備または装置を対象とします。

選べる補償&ご契約プラン(休業の補償)に関する特約一覧

| 家 賃 の 補 償 | 風災・雹(ひょう)災・雪災危険補償特約 (休業補償条項・家賃補償条項用) | 風災・雹災・雪災により生じた家賃損失を補償します。 |

| 水災危険補償特約 (休業補償条項・家賃補償条項用) | 水災により生じた家賃損失を補償します。 | |

| 盗難・水濡れ等危険補償特約 | 盗難、水ぬれ、外部からの物体の衝突等、騒擾(じょう)・労働争議等により生じた家賃損失を補償します。 | |

| 破損・汚損等危険補償特約 | 火災、落雷、破裂または爆発および上記以外の不測かつ突発的な事故により生じた家賃損失を補償します。 |

| 費 用 の 補 償 | 安定化処置費用補償特約 ◀自動セット | 損害が生じた保険の対象のさびまたは腐食の進行防止処置等(損害の発生または拡大を防止するために日新火災の指定する災害復旧専門会社が行う処置に限ります。)の費用のうち必要または有益な費用を補償します。 | お支払いする保険金の額 |

| 実際に支出した費用 (1事故につき、5,000万円が限度) | |||

| 損失防止費用 ◀自動セット | 火災、落雷、破裂または爆発による事故の際に、消火活動のために生じた費用等を補償します。 | 実際に支出した費用 |

ビジネスプロパティ賠償責任の補償

おすすめ!ビジネスプロパティの追加補償をご紹介!

所有・使用・管理する施設(エスカレータ、エレベータを含みます。)の欠陥・不備によって

生じる法律上の損害賠償責任を負った場合の賠償金なども補償してもらいたい…

日新火災が提携する災害復旧専門会社による早期災害復旧支援サービスをご利用いただけます。

地震保険

居住用建物またはその建物に収容されている家財が対象となります。「居住用建物」の詳細につきましては、弊社(あおば総合保険株式会社)までご照会ください。

地震・噴火またはこれらによる津波を原因とする火災、損壊・埋没、流失などの損害は「ビジネスプロパティ(企業財産総合保険)の財産補償条項」では補償の対象となりません。「地震保険」をあわせてご契約ください。

※地震保険のみをご契約いただくことはできません。

保険の対象

居住用建物(社員寮、店舗兼住宅など)、居住用建物に収容されている家財(自動車や1個または1組の価額が30万円を超える貴金属類などは除きます。

保険金額

「ビジネスプロパティ(企業財産総合保険)の財産補償条項」の保険金額の30%~50%の範囲内でお決めいただきます。ただし、他の地震保険契約と合算して建物5,000万円、家財1,000万円が限度となります。マンション等の区分所有建物の場合は区分所有者ごとに限度額が適用されます。

地震保険の割引制度

地震保険には、建物の免震・耐震性能に応じた保険料の割引制度があります。割引適用の際は、所定の確認資料のコピーのご提出が必要です。なお、本割引は確認資料をご提出いただいた日以降について適用します。

| 割引名 (割引率) | 割引適用条件 | 必要な確認資料*(1 コピー) |

| 建築年割引 10% | 昭和56年(1981年)6月1日以降に新築された建物であること。 | 公的機関等が発行する適用条件を確認できる書類(建物登記簿謄本、建築確認書等) |

| 耐震等級割引 等級に応じて 10%・30・50% | 住宅の品質確保の促進等に関する法律、または国土交通省の定める「耐震診断による耐震等級の評価指針」に基づく耐震等級を有している建物であること。 | ①住宅の品質確保の促進等に関する法律に基づく「建設住宅性能評価書」、「共用部分検査・評価シート」、「設計住宅性能評価書」 ②「耐震性能評価書」(耐震等級割引の場合に限ります。) ③フラット35Sの適合証明書または「現金取得者向け新築対象住宅証明書」 ④登録住宅性能評価機関が作成した「技術的審査適合証」、「長期使用構造等である旨の確認書」 (免震建築物であることまたは耐震等級が確認できない場合、耐震等級割引(新築は30%、増築・改築は10%)が適用されます。) ⑤住宅取得等資金に係る贈与税の非課税措置を受けるための「住宅性能証明書」 ⑥以下の2つの書類(a.のみの場合は耐震等級割引(新築は30%、増築・改築は10%)が適用されます。) a.長期優良住宅の普及の促進に関する法律に基づく認定書類(「認定通知書」、認定長期優良住宅であることが確認できる「住宅用家屋証明書」、「認定長期優良住宅建築証明書」等) b.「耐震等級」または「免震建築物」であることの確認できる「設計内容説明書」等 ※上記の他、登録住宅性能評価機関が作成した書類のうち、免震建築物であることまたは耐震 等級を証明した書類であれば、免震建築物割引または耐震等級割引の確認資料となります。 |

| 免震建築物割引 50% | 住宅の品質確保の促進等に関する法律に基づく免震建築物であること。 | |

| 耐震診断割引 10% | 地方公共団体等による耐震診断・耐震改修の結果、改正建築基準法に基づく耐震基準を満たす建物であること。 | ①耐震診断の結果により国土交通省の定める基準(平成18年国土交通省告示第185号*2)に適合することを地方公共団体等が証明した書類 ②耐震診断・耐震改修の結果により減税措置を受けるための証明書(耐震基準適合証明書、住宅耐震改修証明書等) |

*1 代表的な確認資料となりますので、詳細につきましては、弊社(あおば総合保険株式会社)までお問合せください。

*2 平成25年国土交通省告示第1061号を含みます。

お支払いする保険金

| 損害の程度*3 | 認定の基準*3 | お支払いする保険金の額 | |||||

| 建物 | 家財 | ||||||

| 全損 | 主 要 構 造 部 の 損 害 額 | 建物の時価額の 50%以上 | 焼 失 ま た は 流 失 し た 床 面 積 | 建物の延床面積の70%以上 | 家 財 の 損 害 額 | 家財全体の時価額の80%以上 | 地震保険保険金額の100%(時価額が限度) |

| 大半損 | 建物の時価額の 40%~50%未満 | 建物の延床面積の50%以上70%未満 | 家財全体の時価額の60%以上80%未満 | 地震保険保険金額の60% (時価額の60%が限度) | |||

| 小半損 | 建物の時価額の 20%~40%未満 | 建物の延床面積の20%以上50%未満 | 家財全体の時価額の30%以上60%未満 | 地震保険保険金額の30% (時価額の30%が限度) | |||

| 一部損 | 建物の時価額の 3%~20%未満 | 床 上 浸 水 | 全損・大半損・小半損に至らない建物が、床上浸水または地盤面より45cmを超える浸水を受け損害が生じた場合 | 家財全体の時価額の10%以上30%未満 | 地震保険保険金額の5% (時価額の5%が限度) | ||

※3 損害の程度である「全損」、「大半損」、「小半損」、「一部損」の認定は、「地震保険損害認定基準」に従います。詳細につきましては、ご契約のしおりをご参照ください。

※大規模地震対策特別措置法に基づく警戒宣言が発令された場合、その地域に所在する建物または家財については地震保険の新規契約または増額契約はご契約いただけませんのでご注意ください。

保険金をお支払いできない主な損害

- 地震等が発生した日の翌日から起算して10日を経過した後に生じた損害

- 地震保険の対象の紛失・盗難の損害 など

地震保険料控除制度

| 所得税(国税) | 個人住民税(地方税) | |

| 地震保険料控除限度額 | 5万円 | 2万5千円 |

地震保険の詳細につきましては、「地震保険チラシ」をご参照ください。

建物の構造

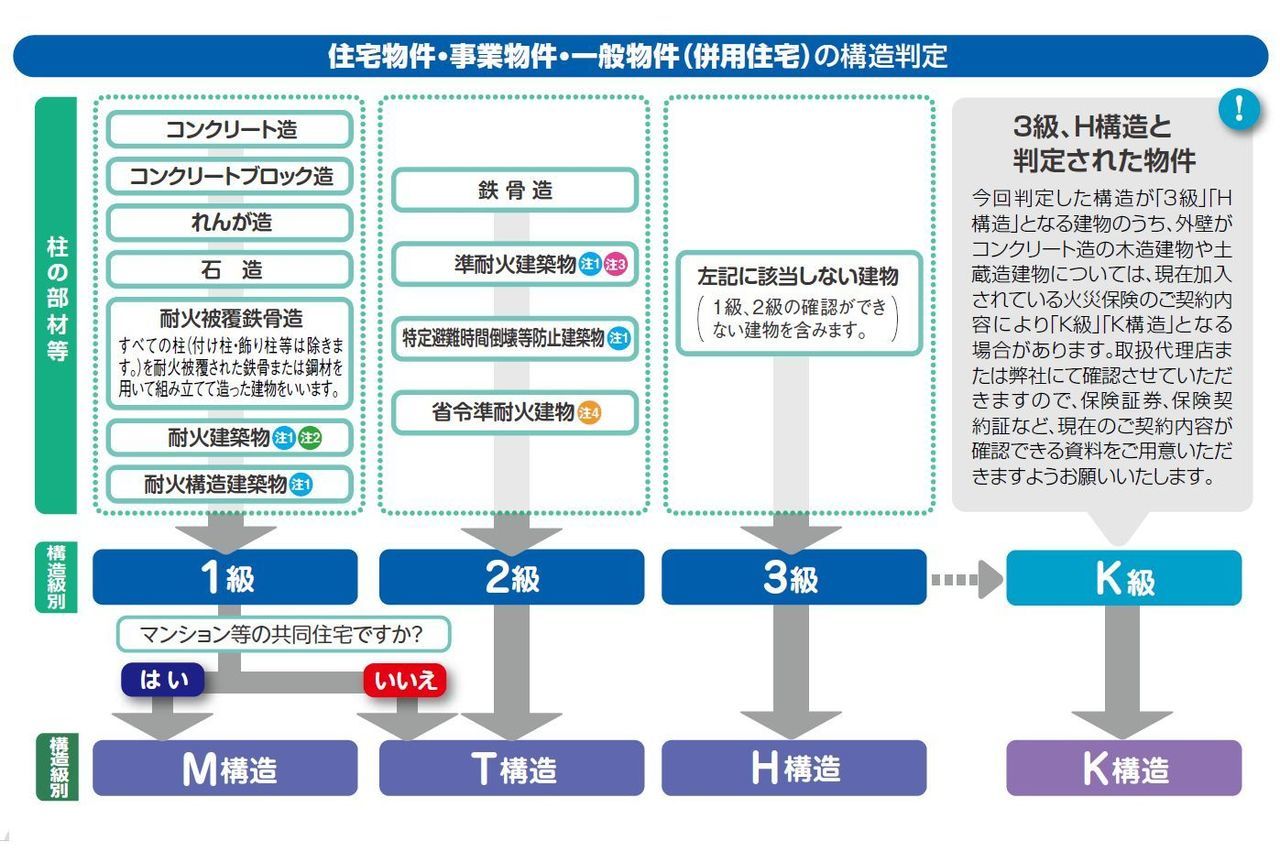

ご契約される建物の構造を、火災保険では「1級・2級・3級」または「M構造・T構造・H構造」の構造級別に分類します。

分類した構造は、保険料を決定するための要素の1つとなります。建物の柱の部材等からご確認ください。

住宅物件・事業物件・一般物件(併用住宅)の構造判定

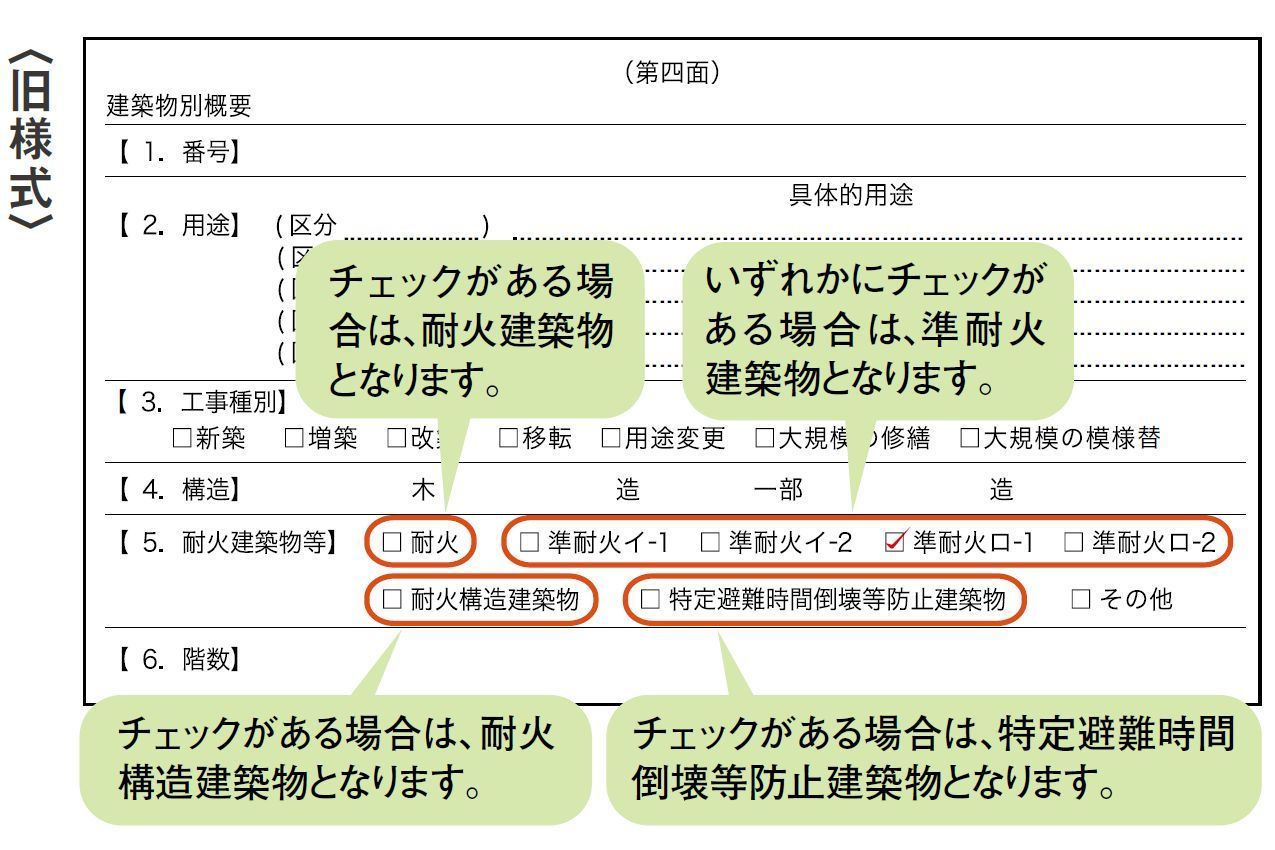

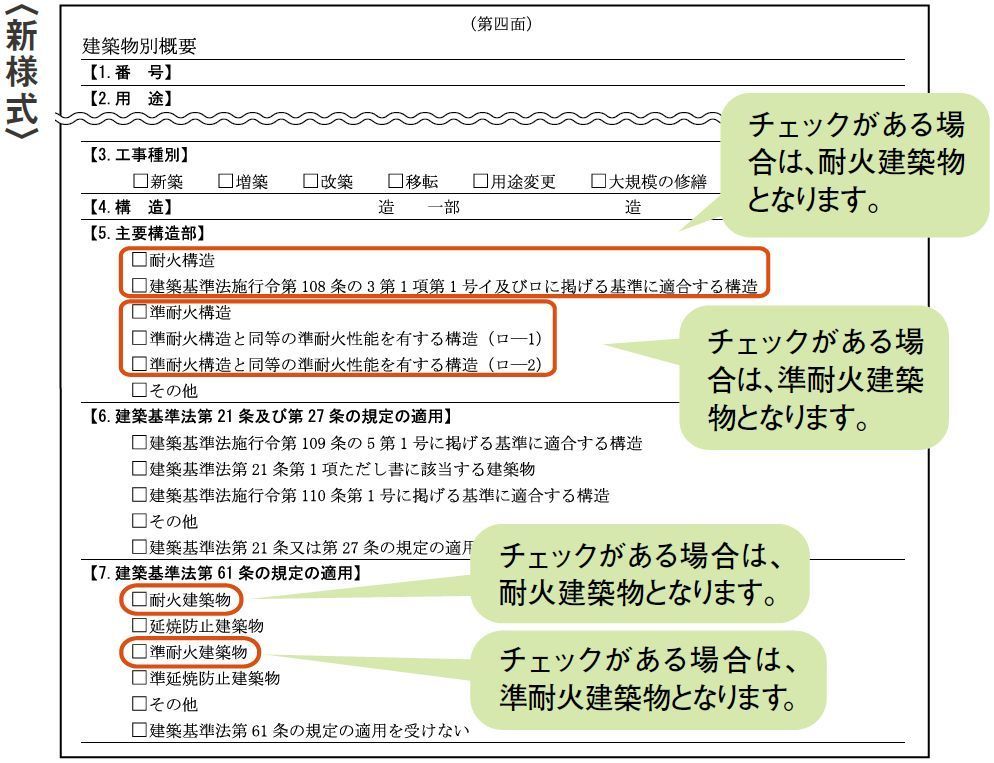

注1 耐火建築物・耐火構造建築物・準耐火建築物・特定避難時間倒壊等防止建築物の確認について

①建築基準法に定められた耐火性能を有する建物であるかどうかの確認を行います。確認資料として建築確認申請書(写)をご用意ください。

●建築確認申請書(写)がない場合は、建築確認済証または建築確認通知書もしくは設計仕様書等で確認できる場合があります。

②1960(昭和35)年以降に新築された4階建て以上で3階以上の階が共同住宅となっている建物は、建築基準法により「耐火建築物」と判定することができます。この場合は確認資料のご提出は不要です。

(注)【7.建築基準法第61条の規定の適用】は、2020年4月1日

以降の建築確認申請書に追加された項目です。

注2 「主要構造部が耐火構造の建物」「主要構造部が建築基準法施行令第108条の3第1項第1号イ及びロに掲げる基準に適合する構造の建物」を含みます。

注3 「主要構造部が準耐火構造の建物」「主要構造部が準耐火構造と同等の準耐火性能を有する構造の建物」を含みます。

注4 省令準耐火建物の確認について

省令準耐火建物とは、住宅金融支援機構(旧 住宅金融公庫)の定める仕様で建てられた、建築基準法で定める準耐火構造に準ずる性能を有した建物です。

●同機構の定める「まちづくり省令準耐火構造」は、ここでいう「省令準耐火建物」とは異なりますのでご注意ください。

●この構造は、設計仕様書・建物パンフレット等または住宅メーカー等に確認いただくことで判定します。

●「建築確認申請書(写)」等では確認することができませんのでご注意ください。

日新火災の継続契約以外でのご契約につきましては、耐火建築物・耐火構造建築物・準耐火建築物・特定避難時間倒壊等防止建築物・省令準耐火建物となる場合は、確認した資料の写し、またはメーカー・施工業者等の証明書をご提出いただきます。

*上記注1 注4の対象とならない建物で、柱がない建物(壁式構造)については外壁および屋根を判定の基準にします。枠組壁工法建物(2×4等)はH構造となります。その他の壁式構造は壁の構造種類で判定します。

*「鉄骨造一部木造」など、柱が複数の部材で建築されている場合は、耐火性能の低い方の部材を構造判定の基準とします。

*構造級別の判定はM級、T級、H級の順に行います。

ビジネスプロパティ(企業財産総合保険)

その他情報、お見積り・お問い合わせ

ビジネスプロパティ(企業財産総合保険)の包括契約方式について

特殊包括契約(財産・休業用)のご案内

ビジネスプロパティ(企業財産総合保険(特殊包括方式))は1つの保険契約で、財産損害・利益損失・営業継続費用をまとめて補償します。

企業が所有する事務所・店舗・社宅・設備等の財産の損害、休業中の利益損失や営業継続にかかる費用を補償します。

ビジネスプロパティ(企業財産総合保険)

特殊包括契約(商品・製品等の補償

ビジネスプロパティ(企業財産総合保険(特殊包括方式))は、最近1年間の在庫実績により算出した保険料で、在庫変動があっても実際の価額を過不足なく補償します。

(注)保険の対象は、屋内商品・製品等および屋外商品・製品等となります。

特殊包括契約(財産補償条項のみ用)のご案内

ビジネスプロパティ(企業財産総合保険(特殊包括方式))は1つの保険契約で、財産の損害をまとめて補償します!

企業が所有する事務所・店舗・社宅・設備等の財産の損害を補償します。

ビジネスプロパティ(企業財産総合保険)

特殊包括契約/倉庫業者様用のご案内

ビジネスプロパティ(企業財産総合保険(特殊包括方式))は、最近1年間の在庫実績により算出した保険料で、在庫変動があっても実際の価額を過不足なく補償します。

(注)保険の対象は、倉庫業者等が寄託を受けた保管貨物となります。

ビジネスプロパティ(企業財産総合保険)のお見積りはこちら

あおば総合保険株式会社のホームページにお越しいただき、ありがとうございます。

事業向け火災保険のお見積り・お問合せ・ご相談はお問合せフォームにて受け付けております。

ビジネスプロパティはお問合せ・お見積もりフォームからお気軽にお問合せください

ビジネスプロパティのお見積りをご希望のお客さまへ

ビジネスプロパテイ(企業財産総合保険)のお見積りは無料で承ります。お問合せから3営業日以内にお見積り結果をご連絡いたします。まずはお問合せフォームからお気軽にご相談ください。

文書番号:NH2304-0003