法人・個人事業主の皆さま向けの損害保険なら、頼れるプロ代理店の弊社にお任せください。

当サイトの運営は

あおば総合保険株式会社

〒260-0852 千葉県千葉市中央区青葉町1234-18

弊社の主な実績

2025年 | 日新火災・優績代理店表彰受賞 |

|---|

2024年 | 日新火災・優績代理店表彰受賞 |

|---|

2024年 | 日新火災コンテスト・働けないときの保険部門全国1位表彰 |

|---|

2023年 | 当サイトからお問い合わせ件数1万3千件を超えました |

|---|

特に建築業・製造業・ビルメンテナンス業の事業者さまからお問い合わせください

お問い合わせ/お見積りは各フォームからご入力をお願いします。

日本全国対応可能。多くの法人・個人事業主の皆さまから選ばれています!

中小企業・小規模事業者の損害保険データ集

|教えて!損害保険

中小企業・小規模事業者の皆様に必要な損害保険データ集

弊社が中小企業や小規模事業者様とお付き合いをさせていただく中で、顧客の皆様にお役に立てられたことについて紹介していきます。中小企業や小規模事業者様のお悩みは同じようなお悩みを抱えていることが多いので下記の事項についてご参考されてください。

このページでは損害保険に関するデータ集の他に、中小企業、規模事業者の皆様にお伝えしたいお役立ち情報をまとめてみました。参考にしてください。

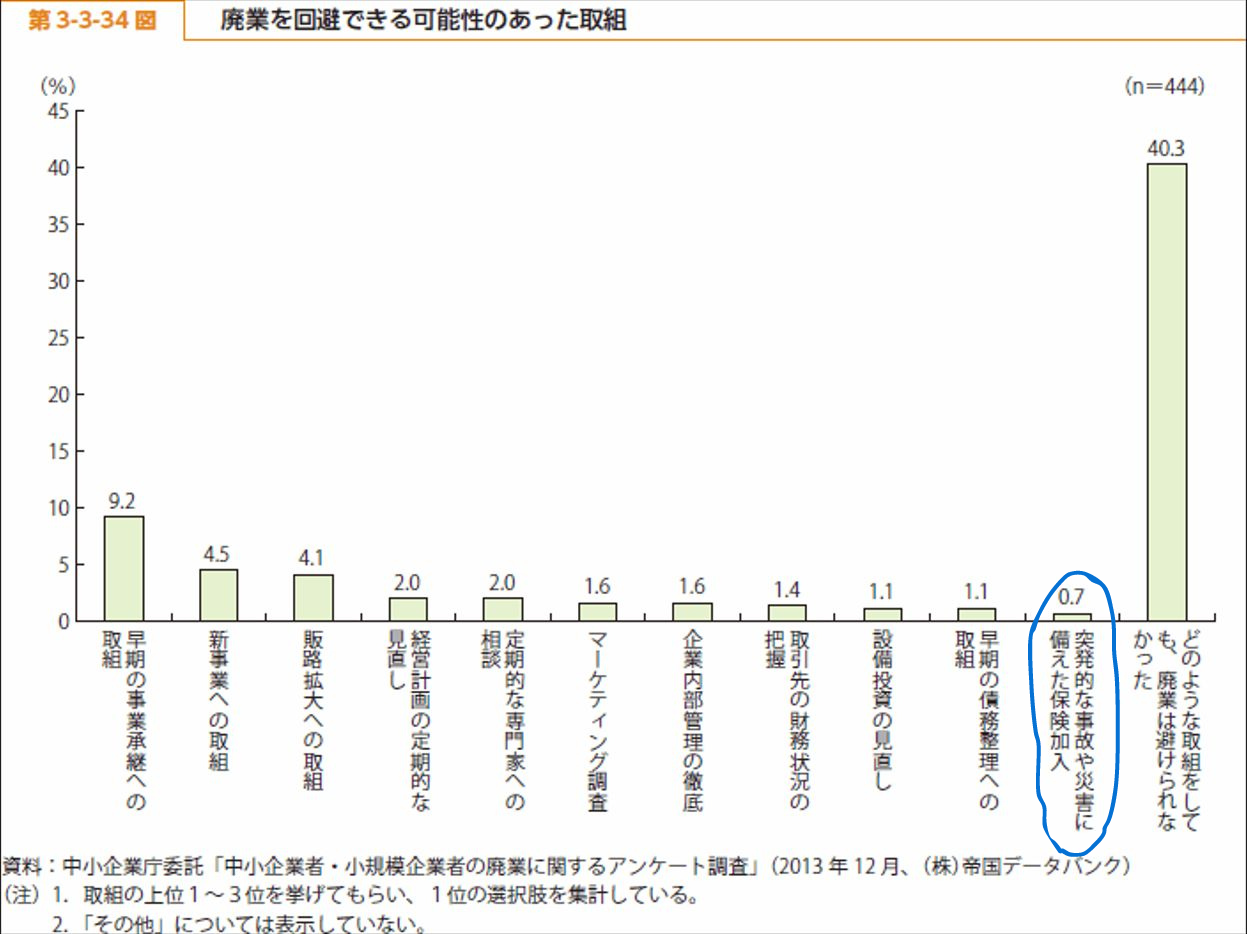

中小企業の廃業理由は一つだけでなく様々な理由が複合的に考えられますが、中小企業庁「中小企業者・小規模事業者の廃業に関するアンケート調査」ではどのような取組をしても、廃業は避けられなかった」と回答した者が約4割に達しています。このことは、経営者が高齢化していることの影響もあると考えられますが、廃業を選択した企業の経営環境の厳しさもうかがえます。

他方で、何らかの取組をすれば廃業を回避できたと考えている経営者も一定数存在しています。具体的には、「早期の事業承継への取組」、「新事業への取組」、「販路拡大への取組」を挙げる者が多いのですが、突発的な事故や災害に備えた保険加入という理由もあります。これは損害保険の加入があれば廃業を回避出来た可能性もあるということになります。データ上では0.7%と低いように感じられますが、実態上は経営を続けていく過程において事故による廃業、または経営の持続に大きな影響を与えるような大事故(数千万円~数億円となるような)はそうそう起きるものではありません。

教えて!損害保険が中小企業経営者の皆様にお伝えしたいのは、少ない確率でもたった一度の事故で貴社の経営を一変させる恐れがあるということです。例え右肩上がりの経営をしていたとしても、たった一度の事故で支払いが出来ずにやむを得ず廃業になることもあり得ますし、また事故が連続で続き小さな損害でも塵も積もれば山のそうな損害金となり、経営の持続に大きな影響を与えてしまうことも考えられると言うことを知っておくべきなのです。

出典:中小企業庁「中小企業者・小規模事業者の廃業に関するアンケート調査」

成功と失敗の内容には様々な原因が考えられますが、その多くはお金に関することが原因と想定できます。

- 販売不振によるもの・・・売上が上がらず、資金ショートしてしまうケース

-

既往のしわよせ・・・経営状態が悪化しているにもかかわらず、具体的な対策を講じないまま過去の資産を食い潰していくことで倒産に至ること

-

連鎖倒産・・・取引先の倒産で不良債権が発生した企業が、その影響で倒産すること

-

過小資本・・・現金は会社の体力を表します。現金がなくなれば、倒産となります。

-

放漫経営・・・管理体制が構築されず、社員が不正をして現金を全て持ち去る場合や、本業以外の出費が原因で倒産するケース

-

設備投資過大・・・計画を立てないために、事業における設備投資において、過大な設備投資をしてしまい、資金繰りの悪化に伴い倒産するケース

共通する事項は、「経営に対する油断」と「計画性の無さ」に集約されるようです。また、弊社の感じる事として中小企業経営において倒産に至るケースには1つの原因ではなく複合的な要因が合わせ重なっていると思われます。

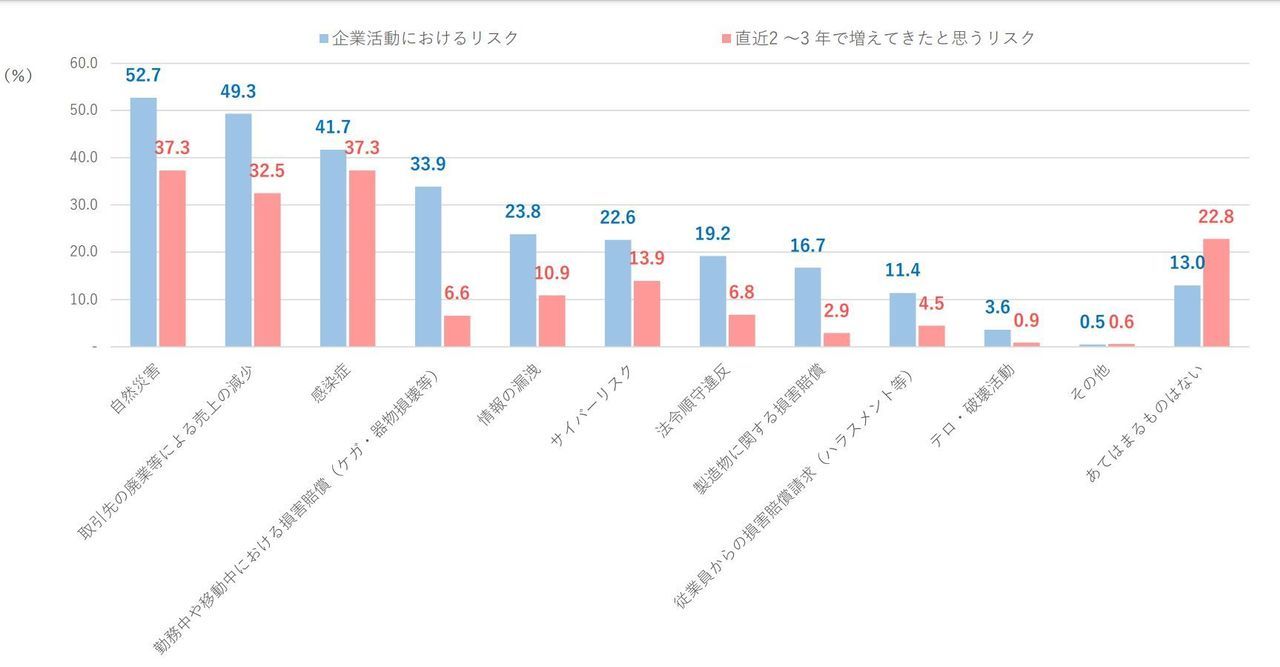

日本損害保険協会が企業を取り巻くリスクに対する意識・対策実態調査を実施しました。リスクが多様化し被害が増大する一方で対策を怠っている企業が多いという結果もあります。あなたの会社は大丈夫でしょうか?

自然災害の増加、サイバーリスク等、新しいリスクも増えてきました。企業を取り巻くリスクはここ数年で変化しています。

中小企業の4社に1社に何らかの被害を受けています

- 自然災害

- 売上減少

- 感染症

- 情報漏洩

- サイバーリスク

など。中小企業の27%が実際に被害を受けたことがあり、約40%が周囲で被害を受けたという話を見聞きしたことがあるとのアンケートの回答があります。

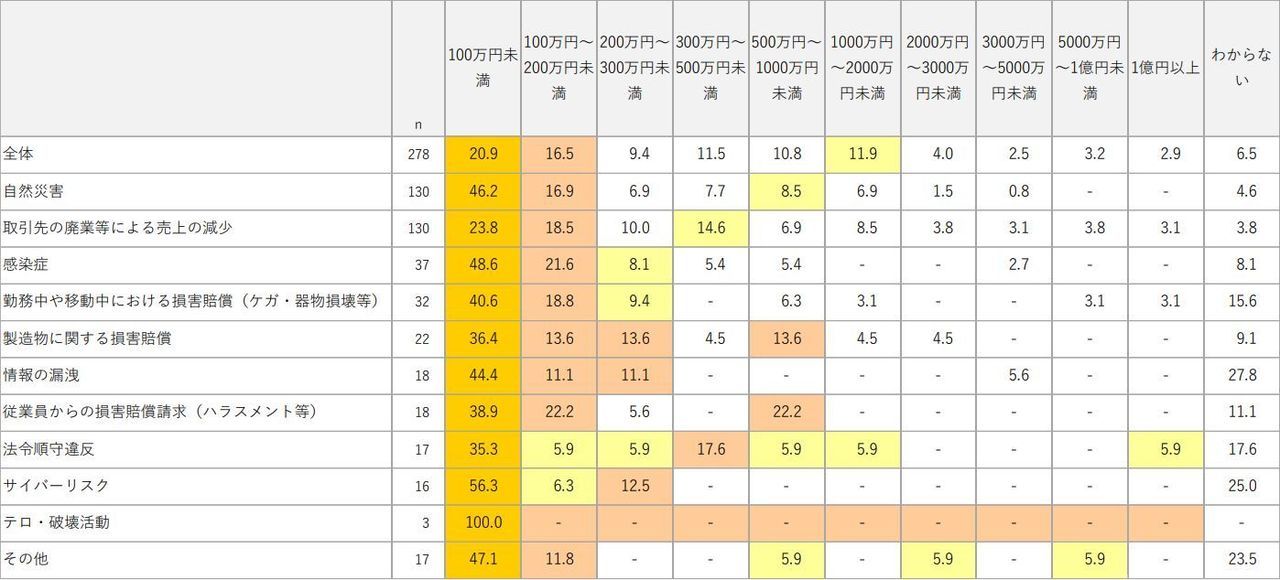

事業活動を行っていく上で考えられるリスクとして、多くの企業が何らかのリスクを認識しており、その中でも「自然災害」「取引先の廃業等による売上の減少」「感染症」が挙げられています。被害を受けたリスクの中で黄色は損害保険でカバーできる可能性があります。

| 被害を受けたリスクTOP10 | |||||

| 1 | 自然災害 | 46.8% | 6 | 情報の漏えい | 6.5% |

| 2 | 取引先の廃業等による売上の減少 | 46.8% | 7 | 従業員からの損害賠償請求 | 6.5% |

| 3 | 感染症 | 13.3% | 8 | 法令遵守違反 | 6.1% |

| 4 | 勤務中や移動中の事故による損害賠償請求 | 11.5% | 9 | サイバーリスク | 5.8% |

| 5 | 製造物に関する損害賠償請求 | 7.9% | 10 | その他 | 6.1% |

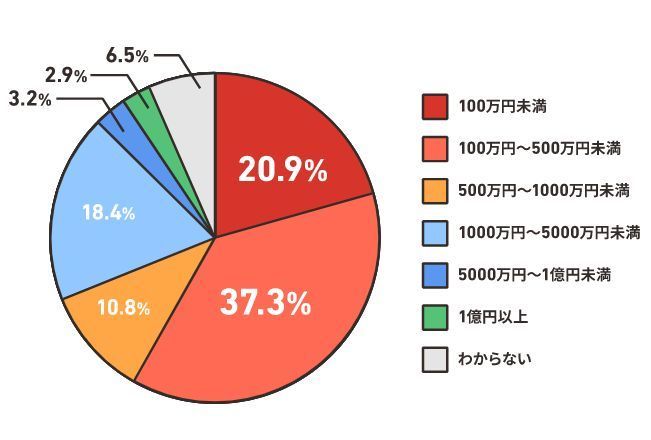

1億円以上の被害があったリスクは売上減少、損害賠償請求、法令遵守違反

全体でもっとも多いのは100万円未満。一方では1億円以上となったケースも2.9%となっています。

つまり何らかのリスクで実際に被害を受けた会社では100社中、3社程度(2.9%)は1億円以上の被害額となったということになります。

出典:一般社団法人 日本損害保険協会

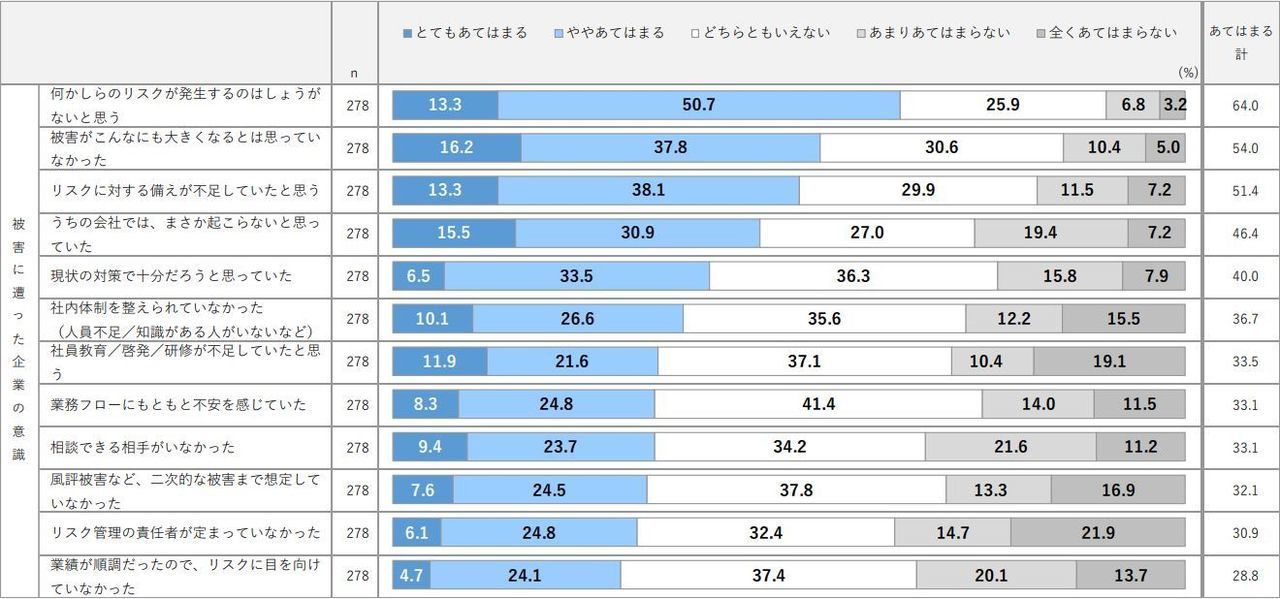

リスクへの対策を出来ていない中小企業もあります

中小企業経営はリスクの認識があったら即、対策の検討を!

中小企業・小規模事業者の損害リスクに関して、「特に対策をしていない」が36.6%。その理由としては「対策をする費用に余裕がない」が21.0%、次いで「具体的な対策方法がわからない(相談先がわからない)」が13.5%。また、「リスクが発生する可能性は低いと考えている」も11.7%と、リスクに対する意識の低さもうかがえます。

リスクへの対策を後回しにしていませんか? 多様化・複雑化するリスクは、業種や規模を問わず、 あらゆる企業にとって他人事ではありません。 万一被害が発生した場合に、事業活動への影響を最小限にするためにも、 事前の備えが大切です。 そこで有効なのが損害保険の活用です。

多くの中小企業の皆様は損害保険への重要性を実感されています

- 近年リスクが増えていると思う 60.4%

- 経営責任として保険の加入が必要だと思う 54.0%

- 保険に加入していることで従業員に安心感を示すことができると思う 47.5%

- 保険に加入していることで取引先に対して安心感を示すことができると思う 43.4%

出典:一般社団法人 日本損害保険協会

損害保険は全てが万能ではありません

中小企業・小規模事業者が必要な損害保険は何となくイメージがつきましたでしょうか?御社のリスク実態からそれらに対応ができる損害保険の加入をご検討し、信頼できる損害保険の担当者と打ち合わせてください。

しかし損害保険は全てが万能ではありません。賠償事故を例に挙げます。御社が法律上の損害賠償責任を負った際の弁済に充てる他、被害者を救うという観点もある賠償責任保険(自動車保険の対人・対物賠償責任保険、企業向け賠償責任保険の対人・対物賠償責任保険)の被害相手へ補償は一般的に法律上の損害賠償の金額が保険で一般的に支払われますので安心ですが、これとは別の道義的責任を果たす必要がありこれは保険会社や弁護士では出来ません。貴社の代表者などが被害者へのお見舞いにいく時間、葬儀に出席する時間、事故が解決するまでの時間はどうしても掛かってしまいます。事故を起こした加害者である会社は被害者に対する賠償金だけでは済まない、つまりお金だけの問題ではなくなるということになります。

更に別の視点から損害保険には保険料という御社の一定の費用が掛かると言うこと。あらゆる事故については全て損害保険で補おうとすると保険料の費用負担により御社のキャッシュフローが悪くなることもあります。例えば自動車保険では保険使用があれば翌年の保険料が高くなり保険使用が無ければ保険料が下がるということは承知されているかと存じますが、上記にて紹介をさせていただいた企業向け損害保険も保険使用があれば保険料が上がるのが一般的です。会社のキャッシュフローを良くする為にも事故を起こさないように努力が必要になります。

他にも御社の財産(建物、什器備品)についての事故による損害は保険商品の補償の幅を特約で広げませんと補償がされない事故もありますし、約款によって免責となるような事故もあります。

また、重大な事故を起こしてしまうと損害保険で保険金が払われたとしても、社会的信用の低下により、企業の価値が下がってしまうこともあります。ですので、損害保険が御社の命綱のような期待を込めて全て頼りにするのではなく、事故を起こさない対策やクレームとならない対策を企業があらかじめしておくという事がとても大切であるということです。

自家保険の活用について

中小企業・小規模事業者に必要な損害保険はありますが、損害保険と同時にご検討される際に、自社で万が一の対策を貯蓄などで準備する「自家保険」という一定の合理性のある方法もありますのでご紹介します。

弊社サイトで自家保険と損害保険との関係性について解説をしています。詳しくは下記バナーから

仕事中の事故にはどのような種類や件数があるの?

日本で起きている仕事中の事故はどれくらいの件数が起きているのでしょうか?弊社としても損害保険の代理店としても知り得たい情報なのですが、実は把握することは困難です。理由としましては例えば仕事中の第三者への賠償事故は自動車事故と違い警察への届け出が無いケースも多く、そのような事故は警察庁も把握は出来ません。つまり、実際に事故は起きていても公的機関への届け出の無い事故については、公的なデータが見つかりません。

また自社の物自体の損害も火災発生などの消防署が発動するような大きな災害や、他人に迷惑を掛けてしまう人身事故のケースを除き、物損事故程度では官庁等に届け出ないケースが多いと考えられます。

仕事中の事故とは様々なケースがあります。例えば、

- 第三者などへの賠償事故

- 従業員が怪我を負うなどの労災事故

- 建築中のビル火災など

令和3年における死傷災害発生状況(死亡災害及び休業4日以上の死傷災害)

日本で起きている仕事中の全ての事故件数は弊社では把握できませんでした。恐縮ですが次のような労災事故データのみのご提供となります。下記の表は厚生労働省の労働災害発生状況より抜粋をしてみました。下記のデータは令和3年と令和2年の死傷事故の発生件数になります。

| 業種 | 令和3年(1~12月) | 令和2年(1~12月) | ||

| 死傷者数(人) | 構成比(%) | 死傷者数(人) | 構成比(%) | |

| 全産業 | 149918 | 100 | 131156 | 100 |

| 製造業 | 28605 | 19.1 | 25675 | 19.6 |

| 鉱業 | 216 | 0.1 | 199 | 0.2 |

| 建設業 | 16079 | 10.7 | 14977 | 11.4 |

| 交通運輸事業 | 2998 | 2.0 | 2706 | 2.1 |

| 陸上貨物運送事業 | 16732 | 11.2 | 15815 | 12.1 |

| 港湾運送業 | 382 | 0.3 | 330 | 0.3 |

| 林業 | 1235 | 0.8 | 1275 | 1.0 |

| 農業、畜産・水産業 | 3217 | 2.1 | 3220 | 2.5 |

| 第三次産業※ | 80454 | 53.7 | 66959 | 51.1 |

※第三次産業とは次の13大分類に属する業種としている。

<第3次産業活動指数の対象範囲>

- 「F 電気・ガス・熱供給・水道業」

- 「G 情報通信業」

- 「H 運輸業,郵便業」

- 「I 卸売業,小売業」

- 「J 金融業,保険業」

- 「K 不動産業,物品賃貸業」

- 「L 学術研究,専門・技術サービス業」

- 「M 宿泊業,飲食サービス業」

- 「N 生活関連サービス業,娯楽業」

- 「O 教育,学習支援業」(ただし、教育は対象業種から除外)

- 「P 医療,福祉」

- 「Q 複合サービス事業」

- 「R サービス業(他に分類されないもの)」

※経済産業省ホームページより抜粋

火災・水漏れ・盗難被害事故を起こさないようにするために

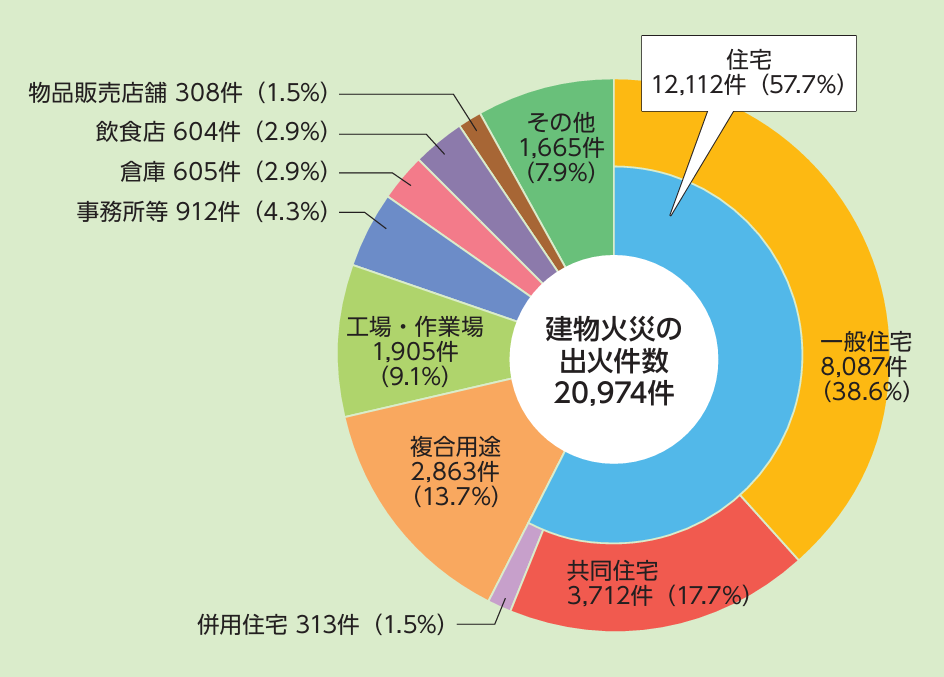

令和5年度 建物火災の火元建物用途別の状況

出典:建物火災の火元建物用途別の状況(令和5年版消防白書)

総務省消防庁のサイトによると、令和5年中の建物火災の出火件数は20,974件となっています。住宅火災が約半数を占めておりますが、併用住宅(住宅と事務所等の建物)を入れると事業向けの建物も約半数となっています。

弊社WEBサイトには中小企業と小規模事業者というキーワードが出てきますが、中小企業庁のホームページで調べたところ、中小企業と小規模事業者の違いについて下記のような定義がありましたので紹介します。

中小企業の定義

中小企業の定義とは中小企業庁のHPによると次のようになります。

| 業種分類 | 中小企業基本法の定義 |

|---|---|

| 製造業その他 | 資本金の額又は出資の総額が3億円以下の会社又は常時使用する従業員の数が300人以下の会社及び個人 |

| 卸売業 | 資本金の額又は出資の総額が1億円以下の会社又は常時使用する従業員の数が100人以下の会社及び個人 |

| 小売業 | 資本金の額又は出資の総額が5千万円以下の会社又は常時使用する従業員の数が50人以下の会社及び個人 |

| サービス業 | 資本金の額又は出資の総額が5千万円以下の会社又は常時使用する従業員の数が100人以下の会社及び個人 |

上記にあげた中小企業の定義は、中小企業政策における基本的な政策対象の範囲を定めた「原則」であり、法律や制度によって「中小企業」として扱われている範囲が異なることがあります。

小規模事業者の定義

小規模事業者の定義とは中小企業庁のHPによると次のようになります。

| 業種分類 | 中小企業基本法の定義 |

|---|---|

| 製造業その他 | 従業員20人以下 |

| 商業・サービス業 | 従業員 5人以下 |

商工会及び商工会議所による小規模事業者の支援に関する法律(小規模事業者支援法)、中小企業信用保険法、小規模企業共済法の3法においては、政令により宿泊業及び娯楽業を営む従業員20人以下の事業者を小規模企業としております。

中小企業と小規模事業者の数

出典:中小企業庁

| 分類 | 2016年(企業全体に占める割合) |

| 中小企業・小規模事業者 | 357.8万者 (99.7%) |

| うち小規模事業者 | 304.8万者 (84.9%) |

| 大企業 | 1万1157者(0.3%) |

| 全規模(大企業と中小企業・小規模事業者の合計) | 358.9万者 |

上記のデータから中小企業と小規模事業者の定義からすると、圧倒的に小規模事業者の数が多いことが分かります。弊社にお問い合わせをいただくのも圧倒的に小規模事業者の定義に当てはまる会社や個人事業主の皆様が多くなっております。

関連ページのご紹介

ビジネスに必要なのは走攻守。そのうち、損害保険は守りになります。走攻守の三拍子すべてが揃うのが理想的ですが、守りが上手くいってこそ、事業の安定に繋がると思います。

このページでは中小企業や小規模事業者の皆様にお伝えしたい損害保険のお役立ち情報をまとめてみました。参考にしてください。

企業には労災事故、賠償事故、自動車事故など様々な損害リスクがあります。

企業に必要な損害保険にはどのような種類があるのでしょうか?

建築業、製造業、ビルメンテナンス業もついてランキングにしました。

中小企業や小規模事業者の皆さまへ損害保険のプロが教える、具体的なお役立ち情報です。経営セーフティ共済、小規模企業共済の活用などを紹介しています。

中小企業や小規模事業者様のお悩みは同じようなお悩みを抱えていることが多いので当ページをご参考にしてください。

賠償責任保険とは、「被保険者が一定の事由により、他人に損害を与えたために法律上の損害賠償責任を負担することによって被る損害に対して保険金を支払う保険」です。

中小企業・個人事業主の皆様は、事故による金銭的損失のダメージを受けやすいため、もしもの為の企業向け損害賠償責任保険の活用は不可欠です。損害賠償責任保険の活用で安定の経営基盤を!

この記事を書いた人

損害保険を選ぶ前に代理店を選ぶという考え方

損害保険の仕事を始めたのが私が29歳の時でした。その前にも21歳の時に損害保険の募集資格を取得していますので損害保険の仕事に関わってから30年以上が経ちます。

その間に感じたことは時代が変わり、その流れに合わせて企業の損害賠償リスクも変わってきたということです。企業向けの損害保険商品は時代の変化に伴いお客様のニーズに合わせて補償内容も変化していきます。よってこれからも時代が変われば損害保険商品も変わっていくのです。

新しく生まれる損害リスク、そんな背景から現在の損害保険商品はとても複雑ですので、法律の専門家であれば企業向け賠償責任保険の事は分かるかもしれません。一方、その他の労災上乗せ保険(業務災害総合保険)や財産を守る火災保険や動産総合保険など損害保険商品は企業にとって会社を守る点で不可欠ですが、これら損害保険の専門的分野を法律の専門家や業務実態の無いFP(ファイナンシャルプランナー)、一般の人が内容を把握するのは困難かと存じます。

そんな難しい損害保険商品をどのような人が正確に中小企業の経営者にお伝えするのがベストでしょうか?これらの難しい保険商品を常時扱う損害保険のプロがベストであると思います。またそんな損害保険のプロ代理店が企業にリスクマネジメントすることが重要であり必要だと思っております。

中小企業・小規模事業者向け損害保険は専門分野に詳しいプロの保険代理店にお任せするべきです。保険選び、特約選びも充分な注意が必要ですがその前に保険の代理店を選ぶという選択肢も重要であるとご理解ください。

※当社は顧問料をいただいておりません。お客様からいただく保険の手数料で弊社は運営をしております。