企業向け賠償責任保険の必要性について

|教えて!損害保険

一般的に中小企業は、事故が起きると金銭的損失のダメージを受けやすく損害保険の重要性が高いと考えられています。

中小企業・個人事業主の皆様は、事故による金銭的損失のダメージを受けやすいため、もしもの為の企業向け損害賠償責任保険の活用は不可欠です。賠償責任保険の活用で安定の経営基盤を!

企業活動においては、様々な場面で第三者に損害を与えるリスクが存在します。企業向け賠償責任保険は、そのようなリスクに備え、万が一損害賠償責任を負った場合に支払われる損害保険です。

企業向け賠償責任保険が必要となる理由は、主に以下の通りです。

1. 高額な損害賠償請求への備え

企業活動において、第三者に重大な損害を与えてしまうと、億単位の損害賠償請求を受ける可能性があります。企業向け賠償責任保険に加入しておけば、保険金によってそのような高額な損害賠償請求にも対応することができます。

2. 企業イメージの維持

損害賠償請求を受けた場合、企業イメージが大きく損なわれる可能性があります。企業向け賠償責任保険に加入しておけば、迅速な対応が可能となり、企業イメージの維持に役立ちます。

3. 経営の安定化

高額な損害賠償の支払いは、企業経営に大きな打撃を与えます。企業向け賠償責任保険に加入しておけば、損害賠償請求による資金繰りの悪化などを防ぎ、経営の安定化を図ることができます。

法人・個人事業主のほとんどの皆様は社有車に対して自動車保険に加入しておりますが、仕事中の事故を補償する企業向け賠償責任保険に加入をしていないケースもあります。理由としては、

- 担当している代理店が勧めてくれたことがない

- 必要性は感じるがどのような内容の賠償責任保険をどこから加入するか分からない

- よく分からないので放置してしまっている

このような声をよく聞きます。中小企業法人・個人事業主の皆様が安定した事業の継続の為には、この「企業向け賠償責任保険」は必要です。なぜならば事故による損害賠償請求を受けるリスクはどの会社にもありますし、高額な損害賠償請求を受ける事となれば、信用が落ちるだけでなく、高額な損害賠償金が払えないため一気に倒産という事にもなりかねません。よって事業を行う上で企業向け賠償責任保険は企業にとって重要であると弊社は考えています。

企業向け賠償責任保険とは

賠償責任保険とは、「被保険者が一定の事由により、他人に損害を与えたために法律上の損害賠償責任を負担することによって被る損害(以下:賠償損害といいます。)に対して保険金を支払う保険」です。

『なんだか難しい保険』と思いがちですが、順を追って紐解きます。

<具体事例>

・スーパーで火災が発生し、来店していたお客さまがケガをしてしまった。

・飲食店で提供した飲食物によって、お客さまが食中毒を起こしてしまった。

・お店に来店したお客さまの荷物を預かっている間に盗難にあった。

いずれもお客さまに被害を与えていて、お店側が加害者側ということになります。このように、賠償責任保険では、以下の特徴があります。

企業賠償責任保険は、被保険者が他人の身体の障害または財物の損壊について法律上の損害賠償責任を負担することによって被る損害に対して保険金を支払う保険です。しかしこの「法律上の損害賠償責任」とは、必ず裁判上の確定判決を要するものではありません。

賠償責任保険における保険金の支払いは、物保険や傷害保険とは異なり、事故の発生=保険金の支払いとはなりません。事故について、被保険者に法律上の損害賠償責任が発生するか否かを個々の事象について精査・判断をする必要があります。事故の原因と関連する法令を照らしながら、客観的に被保険者に法律上の損害賠償責任があると認められれば、いわゆる示談による解決にかかる負担についても補償の対象となります。(ただし示談の内容が世間一般の水準などと比較して日新火災が妥当と認めたものであることを要します。)以下に、事故と関連がある法律について、簡単に記載します。

⑴ 法律上の損害賠償責任の種類

損害賠償責任が生じる主な事由は大別すると、民法上の「不法行為」と「債務不履行」によるものがあります。これら二つのほか、商法その他の特別法上規定された不法行為責任(例:製造物責任法)および債務不履行責任、当事者間である事由に対して被る可能性のある損害を賠償することを約定する「損害担保契約に基づく賠償」があります(これは賠償責任保険普通保険約款第4条(保険金を支払わない場合-その2)①で補償対象外)。

⑵ 不法行為による損害賠償責任

①一般的な不法行為責任(民法第709条)

基本的にはどのような行為であっても、故意または過失によって他人に損害を与えれば適用される内容となっています。この民法第709条に規定される不法行為責任のことを、一般的に「一般の不法行為責任」と呼びます。

②民法上の特殊な不法行為責任(民法第714条~719条)

不法行為の特殊なかたちとして、「監督義務者の責任」(第714条)、「使用者責任」(第715条)、「注文者の責任」(第716条)、「土地工作物責任」(第717条)、「動物占有者の責任」(第718条)、「共同不法行為責任」(第719条)があります。

これらは規定が適用される要件(加害行為の形態)を限定するかわりに、加害者の責任の厳格化がはかられています。これらの不法行為責任のことを、一般的に「特殊な不法行為責任」と呼びます。

③特別法上規定された不法行為責任

⒜製造物責任法(PL法)

消費者が被害者となる不法行為もいろいろありますが、消費者に販売された製造物が欠陥商品で消費者が損害を被ったときに、製造者等の責任を規定したものに製造物責任法があります。被害者は、製造業者の過失を立証しなくても製造物の欠陥の立証だけで、製造者に対する責任の追及が行えます。(請負業者は当該法の適用外です!)

⒝失火責任法

失火による火災の場合の帰責要件は重過失です。民法709条を基本法とした特別法である失火責任法で規制され、木造の多い我が国の住宅事情を考慮した法律です。

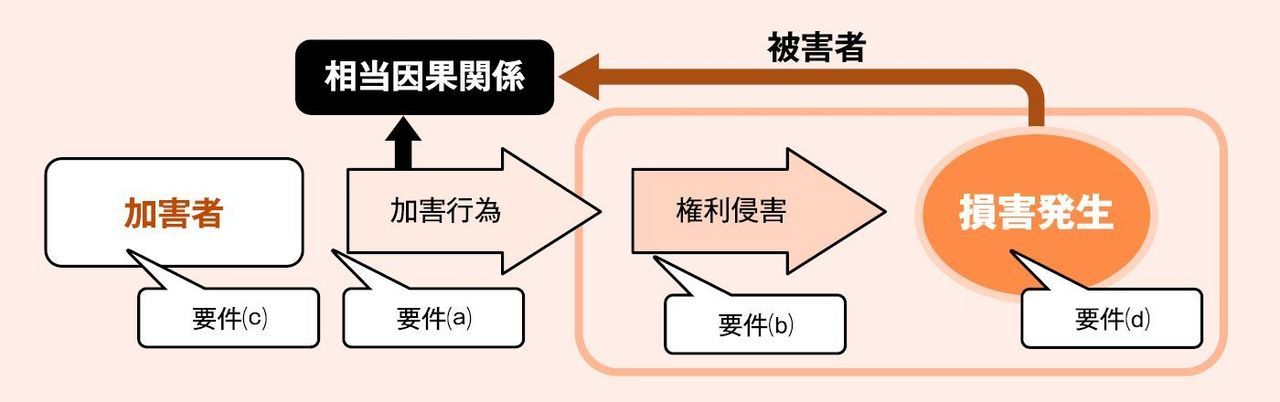

④不法行為の成立要件

不法行為責任が成立する要件は、以下の要件が満たされていることが条件になります。

⒜加害者に故意または過失があること(過失責任主義)

⒝他人の権利を侵害したこと

⒞加害者に責任能力があること

⒟加害行為によって他人に損害が発生したこと

⒠加害行為と損害の発生に相当因果関係が存在すること

ただし前述の「特殊な不法行為責任」については、⒜の要件適用を緩和しています。必ず⒜を満たすことがなくても、「特殊な不法行為責任」が問われる可能性があります。権利侵害とは、財産権(所有権や占有権、債権、営業権など)や人格権(生命侵害や身体障害、プライバシーの侵害)など、法律上保護に値する他人の利益を違法に侵害することと考えられます。また加害行為と損害の発生には、相当因果関係が存在することが要件となります。相当因果関係とは、ある行為と現実に生じた損害の関係が、一般に生じるであろうと認められる関係を指します。

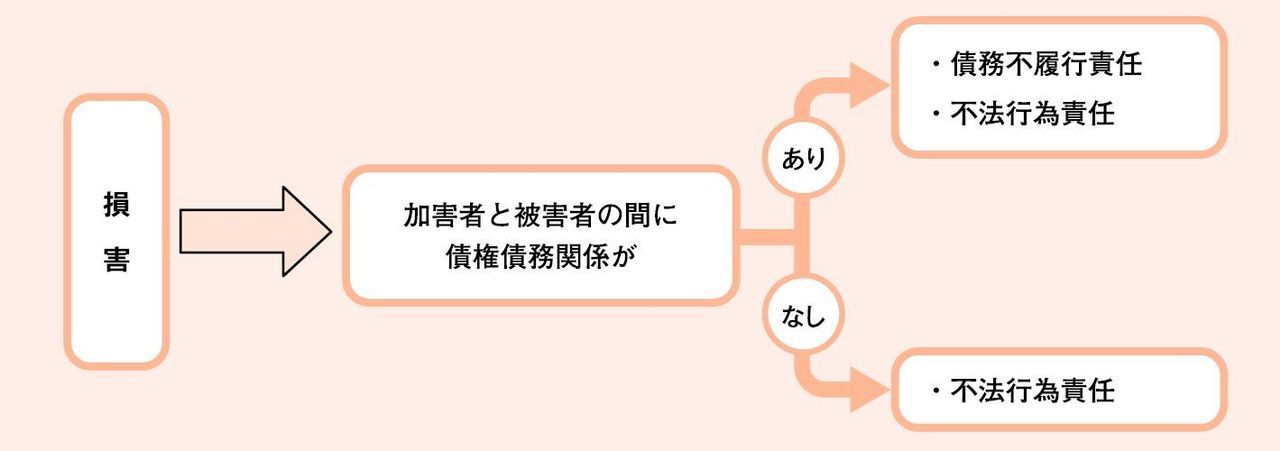

⑶ 債務不履行による損害賠償責任

債務不履行責任は、加害者と被害者の間に契約などの債権債務関係が存在し、加害者がこれに反した場合に発生する責任です。

債務不履行には3つの形態が存在します。

①履行遅延

履行期に履行が可能であるのに履行しなかったこと。

②履行不能

債務者に帰すべき事由により履行が出来なくなること。

③不完全履行

債務の履行はされているが、それが不完全・不適当な履行であること。

<事例で見る不法行為責任、債務不履行責任>

| ①借りていた家を過失で燃やして(焼失して)しまったケース このような場合では、家を借りている人(債務者)とその家の大家さん(債権者)の間には、借家人が家屋を保管して、家主に返還する義務(契約)が成立しています。上記ケースの損害発生に対して、借家人は以下の二つの責任を負うことになります。 ア.家主の家屋所有権を侵害したことによる不法行為責任 イ.借りていた家を大家さんに返還する義務の不履行責任(履行不能) ②倉庫業者が顧客から預かった荷物を壊してしまったケース このような場合では、荷物を預かる倉庫業者(債務者)と荷物を預ける顧客(債権者)の間には、倉庫業者が荷物を保管して、荷主に約束の期日に預かった状態で返還する義務(契約)が成立しています。上記ケースの損害発生に対して、倉庫業者は以下の二つの責任を負うことになります。 ア.荷主の荷物を壊した(所有権を侵害した)ことによる不法行為責任 イ.荷物は返還したものの、元の状態で返還できなかったことによる不履行責任(不完全履行) |

⑷ 挙証責任について

債務不履行責任も、加害者が被害者に対して損害賠償責任を負う観点は同じですが、不法行為の場合は被害者が過失挙証(加害者に過失があることを立証すること)を負うことを原則としているのに対して、債務不履行の場合は、加害者側に過失が無かったことを挙証する責任を課しています。よって、上記事例のように、不法行為と債務不履行どちらも発生している場合、債務不履行責任による追及の方が有利と考えられています。

一般的な企業向け賠償責任保険の仕組み

賠償損害を補償するといっても、その賠償損害の原因には様々な事由が想定されます。事業内容、種類、発生原因が非常に多様であるため、これらをひとつの約款で網羅しようとすると非常に複雑となりがちです。そこで賠償責任保険では、以下のとおり約款が構成されています。

『一般的な事項を定めた賠償責任保険普通保険約款』+『事故の原因(事由)に対応する特別約款』=保険商品

賠償責任保険普通保険約款では、すべての賠償責任に共通する事項(保険金を支払う場合、請求等)を規定しています。これに賠償責任の発生原因別に用意された特別約款を組み合わせることで、補償する危険の範囲を規定し、契約内容を明確にします。つまり賠償責任保険普通約款と特別約款さらに特約が組み合わさって、初めて保険として機能するということです。

特約の位置づけ(補償範囲の拡大縮小など)

賠償責任保険普通約款と特別約款の組み合わせに加え、必要に応じて補償範囲を修正(補償範囲の拡大縮小等)して保険を構成することがあります。

この『必要に応じて補償範囲を修正』する役割を担うものが、いわゆる『特約』です。

特約には、賠償責任保険普通約款に記載される内容を修正するもの、特別約款で規定する内容を修正するものなど様々ありますが、基本的には特約に記載される内容が、その保険契約に適用される補償範囲となることが一般的です。

例えば以下のような契約があると想定してみましょう。

| 約款構成 | リスクAに対する補償の有無 |

|---|---|

| 賠償責任保険普通約款 | 特に規定してない (原則として補償枠に含まれる) |

| + 補償範囲を規定する特別約款 | リスクAについては補償対象外 |

| + 特別約款の内容を修正する特約 | リスクAを復活補償 |

この保険では従来リスクAについては、補償の対象外となっています。

ここに特約がセットされることによって、リスクAを復活補償しています。

つまりこの保険契約では、『特約の記載内容に応じて』リスクAを補償することができるということになります。他にも補償内容を拡大縮小するためだけではなく、補償する事業内容、基本的な補償内容を明確にするための特約などもあります。

企業向け賠償責任保険の加入

があったA法人

A法人は看板を取り付け工事中に誤って看板を落下させてしまい、通行人に大ケガを負わせてしまった。

企業向け賠償責任保険の加入があった結果A法人は・・・

A法人は、被害者に大きなケガを負わせてしまったものの、被害者への治療費、休業損害等の損害賠償金を賠償責任保険でカバーすることができ、相手との示談もスムーズになり(誠意を込めて対応したため)、会社としての信用は一時落ちかけたものの、その後は回復しました。

企業向け賠償責任保険の加入

がなかったB法人

B法人は住宅リフォーム工事中に足場が崩れ落ち、建築部材が子供に直撃し大ケガを負わせてしまった。

企業向け賠償責任保険の加入がなかった結果B法人は・・・

B法人は、被害者に大きなケガを負わせてしまった上、損害保険の加入がなかった為、相手に支払うべき損害賠償金をすぐに支払うことができませんでした。事故を起こしたが支払われていないというその事を聞いた取引先が取引を停止、損害賠償金の支払いと取引停止により会社の存続が難しくなり廃業となった。

企業向け賠償責任保険には、様々な種類があり、補償内容や保険料も異なります。最適な保険を選ぶためには、以下のポイントに注意しましょう。

- 補償内容を選ぶ

貴社様の業務に合った必要な補償内容がしっかりと含まれているかを確認しましょう。

- 保険料を考慮する

補償内容が充実しているほど、保険料は高くなります。予算に合った補償内容であるかを考慮しましょう。

- 保険会社・代理店を絞る

特に事故の時はどのような対応になるのか?示談交渉の有無やアフターサービスが充実しているかを確認しましょう。自社に役に立ちそうな保険会社、代理店を絞りましょう。

- 専門家のアドバイスを受ける

賠償責任保険は、とても難しい保険です。その為、経験年数がある代理店などの専門家に相談することをおすすめします。

企業向け賠償責任保険は、企業にとって重要なリスク対策です。企業の規模や事業内容に合った補償内容を選ぶことで、万が一の損害賠償請求にも安心して対応することができます。

企業向け賠償責任保険の得意な代理店の選び方

-

企業向け賠償責任保険の得意な代理店

企業向け賠償責任保険は、補償内容が複雑で、企業の規模や事業内容によって最適な補償や特約が異なるため、専門知識を持った代理店と担当者を選ぶことが重要です。その代理店の専門知識度合や経験年数を見て判断しましょう。

- 企業向け賠償責任保険に精通している人を選ぶ

多くの代理店は個人向けの保険に力を入れており、企業向け賠償責任保険に精通している代理店は多くありません。企業向け賠償責任保険に特化している代理店や、担当者が経験豊富な代理店を選びましょう。

- 企業のニーズを理解できる

代理店を選ぶ際には、企業の事業内容やリスクを理解し、適切なアドバイスをしてくれる代理店を選ぶことが重要です。担当者との会話では、貴社の状況やニーズをしっかりと伝えるようにしましょう。

- 事故対応、アフターサービスが充実している

損害が発生した場合、代理店は事故発生時の受付から、請求、経過の相談などのサポートをしてくれます。アフターサービスが充実している代理店を選ぶことで、安心して契約することができます。

中小企業・小規模事業者、個人事業主の皆様は事故による金銭的損失のダメージを受けやすいため、保険の加入がなければ、わずか一度の事故で倒産のリスクがあります。「事故を起こしてしまい、多額の損害賠償金を払う事になった。」中小企業・小規模事業者や個人事業主の皆様はそんな損害リスクに備えて企業向け損害賠償責任保険の加入が必要です。

統合賠償責任保険「ビジサポ」は企業が負う様々な損害リスクをカバーすることができる「保険の専門家」から見ても示談代行サービスや対物超過復旧費補償特約など特徴的であり、大変優れた商品と言えます。企業には様々な事故による損害リスクがありますが、損害リスクを受けた時に保険でカバーできることはオプション(特約)を含めて全て対応しておくことが重要です。

企業向け賠償責任保険は一般の人には難しい商品であると言えます。基本的に保険商品は手に取れる手軽さもなく分かりづらい商品の性質の上、さらに難しさが加わってしまうのです。

そんな難しい企業向け賠償責任保険は当社にお任せください。もちろん事故の際には的確にアドバイスが出来ることと経過の報告、保険金支払いまでのお手伝いもできますし、ご契約後のフォローも致しますのでご安心ください。

企業向け賠償責任保険は分かりづらくて、法人・個人事業主の皆様が自社のリスクも想定しづらいというお客様も多くいます。そんな皆様向けに統合賠償責任保険ビジサポ「業種別プラン」をご案内できます。この業種別プランなら貴社の想定されるリスクをまとめてカバーできるように予め特約がセットされていますので安心のプランと言えます。

法人様も個人事業主様も自社の事故による損害賠償リスクには、この統合賠償責任保険ビジサポで備えられてください。

弊社がご案内をしている統合賠償責任保険ビジサポが、中小企業・小規模事業者、個人事業主向けの企業賠償責任保険になります。

例えば、「仕事中に従業員や下請様が事故を起こしてしまい第三者の身体に傷害を与えて多額の損害賠償金を払う事になってしまった。」そんな時、中小企業は金銭的損失によるダメージを受けやすく損害保険の重要性が高いと言われています。

企業向け(法人・個人事業主)の賠償責任保険をお問合わせをいただく前に、御社が考えられる様々な事故を想定してそのリスクをご相談ください。

想定される事故を元に弊社の方から損害リスク対策としてご案内を致します。

お問合せをいただく際に、御社(法人・個人事業主)には「仕事中にどんな事故が考えられるのか?」を「ビジサポお見積りフォーム」にご入力ください。

企業(法人・個人事業主)向けの賠償責任保険は特約も多くあり、一般の人には少し難しい商品かもしれません。ですが、企業向け賠償責任保険に入らず放置したり、よく分からないまま加入されるのは良くありません。補償内容で質問事項がございましたらご相談ください。

事業をおまもりする保険のご案内

事業をおまもりする保険は、損害賠償リスクやカスタマーハラスメントなどへの備えに加え、事業上のお悩みを士業等の専門家にご相談できるサービスや、損害賠償事故の発生時に示談交渉を日新火災が代行するサービスもセットし、お客さまの事業活動を幅広くサポートする商品です。インターネット上でお申込みが完結する事業者向けの賠償責任保険です。

「事業をおまもりする保険」の各種プラン

飲食業、小売業、理容・美容業、建設業、その他業種の皆さま必見!売上高1億円以下の事業者様をお守りする保険です。

ここでは実際によくある中小企業・小規模事業者、個人事業主様からのご質問をご紹介します。

清掃業です。対人賠償事故は考えられず、事故が起きても大きな賠償金がいらないと思います対物賠償責任保険の1000万円もあれば十分なのですが・・

賠償責任保険は対人・対物の両方保険が必要で保険金額は1億円以上をおすすめします

思わぬ高額賠償金が払えない

事故というものは不足かつ突発的に起きるものです。まさかそんな事故が起きるとは思わなかったとは加害者側の言葉でよくありますが被害者から見ればそのような言葉は関係ありません。実態上、弊社での事例でもお仕事中の事故のほとんどが対物事故となりますが、それでも一定数の割合で対人賠償事故は発生しています。貴社様に強くお伝えしたいのは保険加入がなく、対人賠償事故が発生しますと以下のように大変なことになります。

- 怪我をされた被害者への治療費用は誰がどのようにして払うのか?

- 被害者からの損害賠償金の請求額を全額すべて鵜吞みにして良いのか?

- 被害者との示談交渉は誰が行うのか?

対人賠償事故が起きますと、被害者への対応や事故後には損害賠償金がいくら掛かるのかが分からず、仕事が手につかなくなることも予測されます。また、自動車事故では自賠責保険(強制保険)を使う事がありますが、その一方、仕事中の事故には被害者に対して国からの補償はありません。保険は事故が起きる確率だけに焦点を当てて加入するものではないと弊社では考えています。よって、対物賠償だけでなく、対人賠償も必要となります。参考にしてください。

建設業です。企業向け賠償責任保険を相談したい時はどうしたらいいの?

見積り依頼フォーム、またはお問合せフォームからどうぞお気軽にお問合せください

企業向け賠償責任保険のお問い合わせについては、まずはお見積り依頼フォームまたはお問い合わせフォームからのお問合せを受け付けております。建設業の事業種類もたくさんございますので、あらかじめお客様のお仕事内容と考えられる事故内容を具体的に教えてくだされば、リスクに応じた補償内容をご案内できるのとお客様の直近1年間の売上高※をご用意くださればお見積りも可能です。

※事業をこれから始められる、または事業をはじめて間もない事業者様の売上高は事業計画にある予測値、目標値をご用意ください。

元請けから賠償責任保険加入の証明書を依頼されました。加入について急ぎの時はどうしたらいいの?

加入をお急ぎでしたらまずはお電話をください

弊社では、加入後は速やかに保険証券の発行までのお手伝いをしております。一方、元請けから加入証明書を急がれる場合がございますが、この場合は保険証券より先に付保証明書をご用意することが出来ます。

基本、お電話での受付は行っておりませんが、お急ぎであればまずはお電話をください。お電話にてご案内ができるか判断をさせていただきます。ご案内が出来るようであれば今後の流れについてご指南をさせていただきます。どちらにしてもお仕事の内容や年間の売上高などの情報が必要となりますので見積り依頼フォームにご入力をお願い致します。

ご連絡をいただいてから最短で契約を完了できるように努力させていただきます。

この記事を書いた人

弊社サイト代表の高倉秀和

1997年に今の仕事に関わってから現在に至ります。

時代が変わりその流れに合わせて事故による企業の損害賠償リスクも変わってきました。企業向け賠償責任保険はそんな時代の変化に伴い補償内容も変化していきます。

新しく生まれる企業の損害賠償リスク、そんな背景から現在の企業賠償責任保険はとても複雑ですので、法律の専門家などを除き、企業のリスクを担当する者は補償内容や事故が起きたときの流れなどを把握するのは困難かもしれません。

企業向け賠償責任保険は施設リスクに業務遂行中のリスク、管理財物のリスク、生産物のリスク、その他事業特有のリスクにそれぞれ分けて考えて企業は何処まで補償(特約)を付けていくのかを検討される必要がございます。

一見、他の企業向け商品よりも安価な企業向け賠償責任保険は補償内容が手薄かったり、必要と思われる特約が付保がされていなかったりする場合もありますので、商品選び、特約選びには充分な注意が必要です。