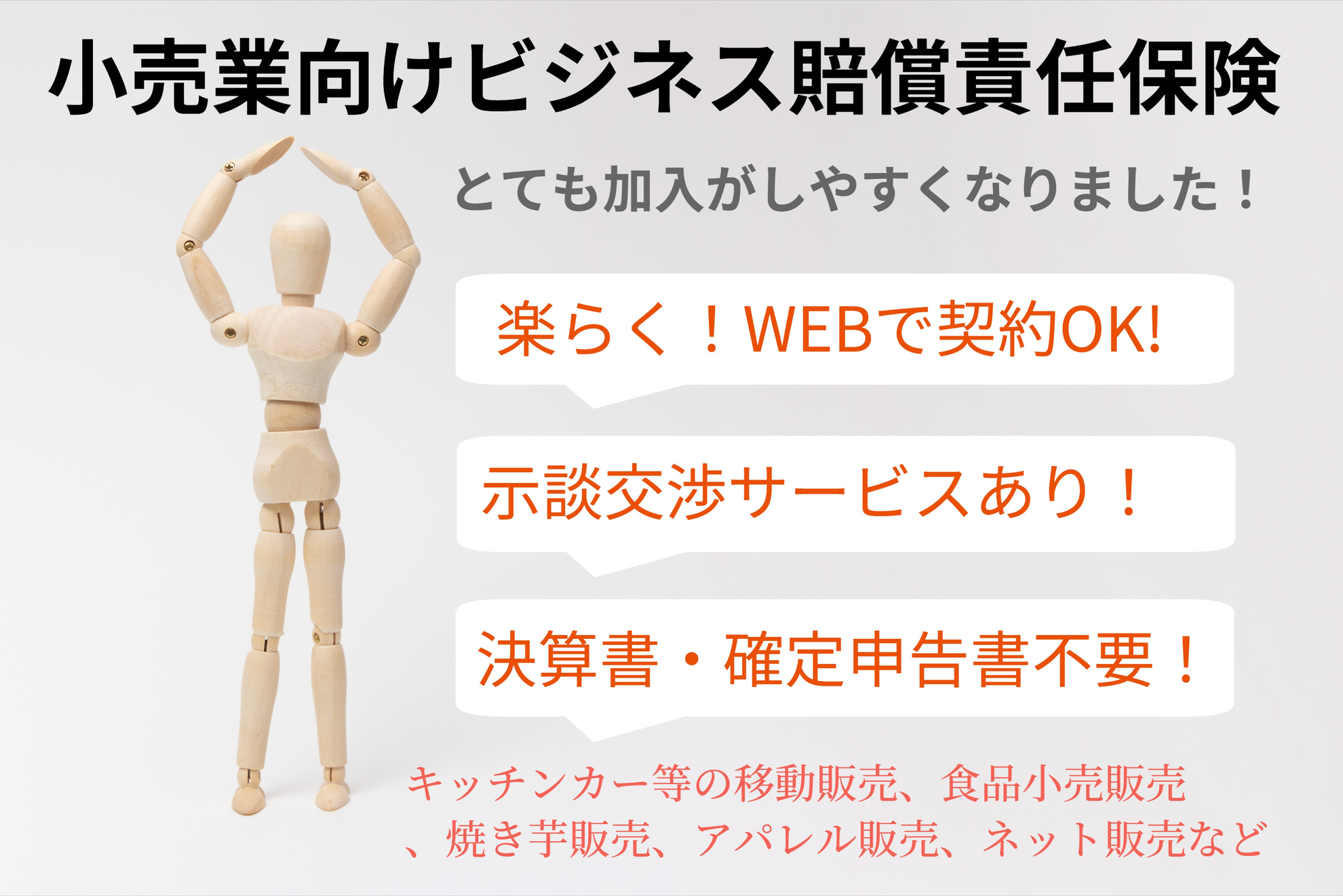

事業をおまもりする保険の小売業プランを販売開始!

弊社が取り扱いをしております、日新火災海上保険(株)から2024/01/1よりWEB完結型ビジネス向け賠償責任保険「事業をおまもりする保険・小売業プラン」が新しく発売されました。2024年4月現在までですが、販売件数は2ヶ月で10件と好調です。弊社のWEBサイトは2024年3月から公開されたばかりなので、これからは更に認知度を高めて多くの対象者の皆さまの目に留まるように引き続き告知やお知らせをして行きたいと思います。

尚、事業をおまもりする保険のラインアップは

- 飲食業

- 小売業

- 理容・美容業

- 建設業

- その他の事業

の5つのプランになります。

小売業ってどんな形態が多いの?

小売様は販売した食品や製品が原因によりお客様に事故でご迷惑をお掛けしてしまい、賠償責任が発生してしまった事などをご心配されます。事故を起してはいけないですが、絶対に発生しないとは言い切れず、一度の事故で賠償金が支払えず経営破綻してしまう事も考えらることでしょう。経営破綻まで行かなくても会社に大きなダメージを残してしまうことも考えられます。そんな大きなリスクを背負ったまま経営をされるよりも、事故を起したときの賠償金は保険に転嫁したい、そんなお考えの経営者も多くいることかと存じます。

弊社のデータになりますが、「小売業プラン」のお問い合わせが多い種類1位から5位は次の通りです。

- キッチンカー等の移動販売

- 食品小売販売

- 焼き芋販売

- アパレル販売

- ネット販売

焼き芋小売販売の事業者が多いのは、意外でした。今、流行っているのかも知れません。この他にも多くの小売事業者様からのお問い合わせやご契約をいただいております。

事業をおまもりする保険小売業の3つの補償プランと料金は下記リンクよりご覧ください。

賠償責任保険の加入を検討すべき理由

小売業は、店舗での接客や商品の販売を通じて多くの損害賠償請求を受けるリスクを抱えています。万が一、事故やトラブルが発生した際に賠償責任保険(PL保険や施設賠償責任保険など)に加入していないと、高額な損害賠償請求が発生し、経営に大きな打撃を受ける可能性があります。

以下、小売業が賠償責任保険を検討すべき主な理由を解説します。

1. 店舗内での事故リスク(施設賠償責任)

例:お客様が店内で転倒しケガをした

- 床が濡れていて滑った

- 陳列棚の商品が落下して頭部に当たった

- 階段やエスカレーターでの事故

⚠保険が未加入のリスク

- 治療費や慰謝料、休業補償などの支払いが発生し、訴訟に発展することもある。

賠償責任保険のメリット

- 事故発生時の怪我に対する治療費や慰謝料、休業損害などの賠償金を補償できる。

2. 販売した商品の欠陥による損害(PL保険)

例:販売した商品でケガや健康被害が発生

- 家電製品の不良で感電・発火事故が発生

- 食品や化粧品でアレルギー・食中毒が発生

- 衣類の染料が皮膚トラブルを引き起こす

⚠ 保険未加入のリスク

損害賠償請求が発生し、数百万~数千万円規模の負担となる可能性。リコールが必要になると更にコストが増大。

PL保険(生産物賠償責任保険)のメリット

- 商品による事故や健康被害の補償が可能

- 補償範囲に応じてリコール費用もカバーできる

3. 従業員のミスによる損害賠償リスク

例:接客中のミスでトラブル発生

⚠保険未加入のリスク

顧客から損害賠償を請求されると、店舗の信頼が低下し、リピーターを失う可能性がある。

賠償責任保険のメリット

- 高額な商品を落としてお客様のスマホやバッグを破損

- お客様の持ち物損害や金銭トラブル時の補償が可能

- クレーム対応や訴訟費用も補償されるケースがある

訴訟リスクの増加近年、日本でも消費者の権利意識が高まり、訴訟リスクが増加しています。特に、外資系企業が日本市場に参入し、訴訟文化が根付いてきているため、小規模事業の小売業でも訴えられるリスクが高まっています。

60万円以下の金銭の支払を求める場合に限り利用することができる少額訴訟は、個人でも簡単に起すことが出来るため、事業者は被害者相手の弁護士からではなく被害者に直接、簡単に訴えられてしまうリスクを負っていると言えるでしょう。

小売業の補償内容は?

賠償事故でよくある、施設関連・業務中の事故の補償、生産物・仕事の結果の事故の補償の他に、お客さま(ご契約者)自身が受けた被害の補償、無料でご利用いただけるサービス など。

「事業をおまもりする保険・小売業」の補償内容は下記リンクよりご覧ください。

小売業ビジネス向け賠償責任保険のご加入がしやすくなりました!

安価なビジネス向け賠償責任保険では、販売をする弊社の利益が出ない為に残念ながらお断りするケースも多々ありました。しかしながら、安価なビジネス向け賠償責任保険でもご案内が出来るようになったその理由は?

【3つの理由】

- 事故の時に示談代行サービスがあるので安心!

- お客様の契約手続きが簡単!

- 小売業のセット型パターン商品の為、幅広い補償で安心!

このような理由によりおすすめできるようになりました。理由を簡単に説明しますと次の通りです。

| 1 | 示談交渉サービス | 事故が起きたときに被害者とのやり取りで保険会社の示談交渉サービスがあるので遠方でも安心! |

|---|---|---|

| 2 | 契約手続きが簡単! | WEBで契約を完結できるので、お客様のお仕事が終わった後でも、お仕事時間の合間でも、加入が出来ます! |

| 3 | 小売業向けプラン | セット型パターン商品の為、お客様が特約を選ぶ必要はなく幅広い補償で安心! |

1.示談交渉サービスについて補足

示談代行サービスがあるかないか?は重要で特に個人事業主の皆さまは少人数でお仕事をされているケースが多く、事故対応で時間を取られてしまうとお仕事に影響が出てしまうことが考えられます。示談代行サービスがあれば、事故が起きたときは保険会社が対応してくれますので、事故の解決まで安心してお仕事が出来ます。

2.契約手続きが簡単!について補足

少人数でお仕事をされている貴社様の時間は何よりも貴重かと思います。通常、賠償責任保険は1年更新となり、その度に毎年の契約の準備(決算書、確定申告書)が必要になりますので事業者様にお手間を取らせてしまいます。その点、「事業をおまもりする保険」なら準備(決算書、確定申告書)が不要ですので毎年、契約のお手間の必要がありません。一度、契約の手続きをされたら自動更新なので切らすことなく続けることが出来ます。

3.小売業向けプランについて補足

ビジネス向け賠償責任保険では多くの特約があります。特約の多さも統合された幅広い商品となっておりますので、特約を付けるか?付けないか?で悩む必要がなく、3つのパターンから選ぶだけと分かりやすくになっております。

弊社における今までのビジネス向け賠償責任保険3つの懸念

今まで弊社では、個人事業主のビジネス向け賠償責任保険では、次の3つの懸念から販売が難しく、折角、前向きなお問い合わせやご相談をいただいても、やむを得ず契約をお断りするケースが多々ありました。

| 1 | 示談交渉サービスの有無 | 例えば、販売したお弁当が理由で食中毒が起きたときに示談交渉サービスが無いと事業者さまへ負担が掛かってしまう |

|---|---|---|

| 2 | 費用対効果の関係 | 実際に保険を販売しても契約管理、郵送費用、その他費用で費用対効果の関係で合わずに販売を断念 |

| 3 | 契約上の手続きの負担 | 毎年、更新時に確定申告書のご提出や決算報告書のご提出、申込書の記載等お客さまへ契約上でご負担を掛けてしまう |

このような懸念されていた事が、次にご紹介をする「事業をおまもりする保険」では全て解決出来るようになりました。

ビジネス向け低コスト賠償責任保険の販売の難しさ

お客様の売上高や職種によっては賠償責任保険は安価となるケースがあり、他の商品との抱き合わせ販売に応じてくださったお客様を受け入れさせていただいておりましたが、賠償責任保険だけが必要という方には費用対効果の関係で対応することが出来ませんでした。

この記事を見てくださっている皆様の中でも、賠償責任保険だけに入りたいという意向ですと加入をお断りされてしまったケースもあるかと思います。

賠償責任保険に入りたくても加入が出来なかった。そんな皆様にも「事業をおまもりする保険」をおすすめしています。

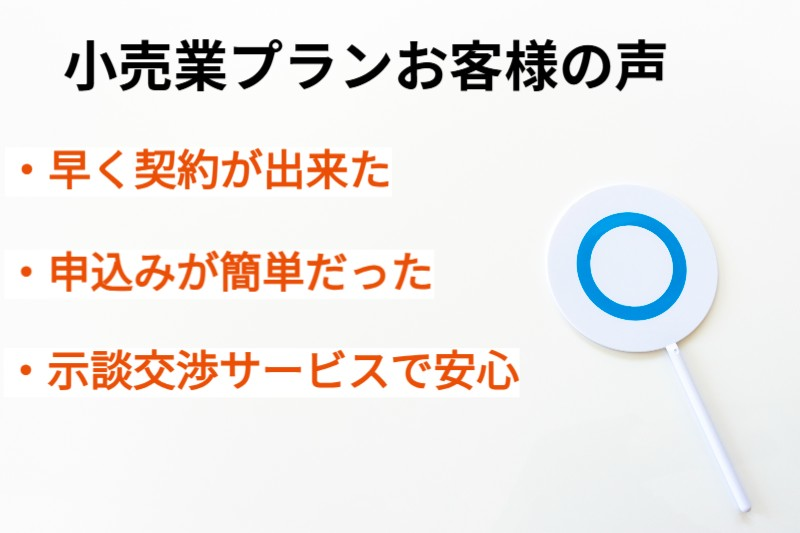

ご契約をいただいたお客様の声

「事業をおまもりする保険・小売業プラン」にご加入いただいたお客様からは次のような声をいただきました。

- 早く契約が出来た。2日でご契約が可能なのが良かった

あっという間に契約の手続きが出来て賠償責任保険の加入を急ぎで求められている事業者さまも最短2日で加入ができると評判です。

- 申込みが簡単だった。WEBでの契約手続きを完結が出来るので良かった

WEBでの契約手続きとなりますので、申込書のサインや捺印が不要となり、自分の好きな時間やお仕事の合間の時間帯に申込みが出来てよいと評判です。

- 示談交渉サービスがあるので心強い

示談交渉サービスが付いている商品ですので、お客さまは安心されるようです。

- 契約時の確認資料の提出が不要なので良かった

通常、ビジネス向けの賠償責任保険は、基本的に確定申告書のご提出や決算報告書のご提出が必要なこともありますが、事業をおまもりする保険なら不要です。

- 自動継続により毎年更新手続きは不要が良い

更新は自動継続となりますので切らすことなく、毎年の継続の手続きが不要です。

- 担当代理店がいるので心強い

特約の意味や、ちょっとした事など担当の代理店に聞けるので良かった。

事業をおまもりする保険は、示談交渉サービス、その他の付帯サービスも好評です。詳しくは下記リンクからご覧ください。

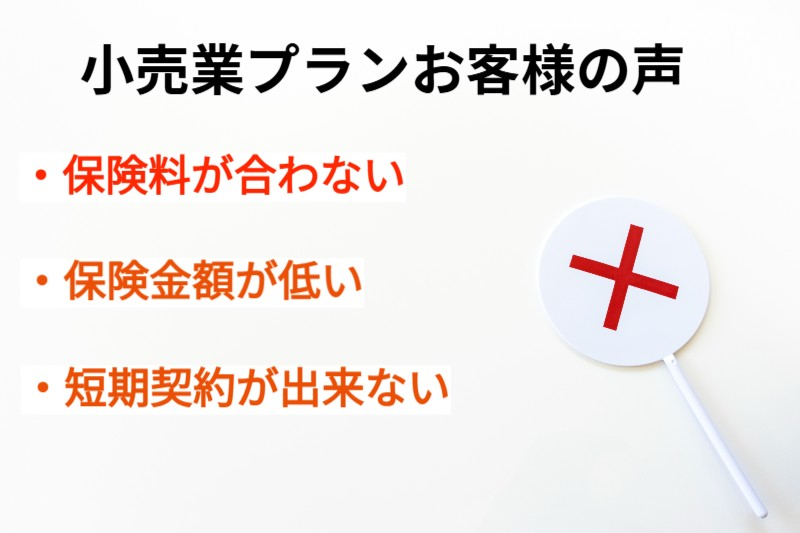

ご契約に至らなかった事業者様からの声

ご相談をいただいたお客様からは契約に至らなかった理由について、次のような声をいただきました。

- 売上に対して保険料が合わない

年間の予算に限度がある。年間1万円台は確かに安価かもしれないが、過去の経験上年間5千円で加入が出来たし、予算としては合わない。

- 1事故に払われる保険金額が低い

チェーン店の小売店ですが、一度の事故で支払となる保険金額が少ない為、安心出来なかった。1億円の補償は欲しいが、どのプランにも1億円の補償が出来るプランが無い。

- イベント出店期間だけなど短期契約が出来ない

イベント期間のみの契約を望んでいたのですが、期間が1年の為、イベント期間だけの契約が出来なかった。

- 支払方法で分割払いが出来なかった

毎月の分割払いで支払いをしたいが、一括払いだけのようで、希望をする分割払いが出来なかった。

ご契約に至らなかった理由にこのような声もありました。加入を検討されている事業者様はご参考にされてください。

小売業プランのまとめ

日新火災「事業をおまもりする保険」小売業プランは豊富な補償内容、充実のオプション、最短2日でのスピーディーな申込み手続き、そして手厚いサポート体制で、小売事業者様の事業活動を力強くサポートします。

小売店の安心と安全を守るために、ぜひ日新火災「事業をおまもりする保険」小売業プランをご検討ください。

■弊社サイト「事業をおまもりする保険」小売業プランは下記リンクから閲覧可能です。