貯蓄だけでは防げない資金ショート。高所得者こそ所得補償保険が必要な理由とは?

あおば総合保険株式会社の代表、高倉秀和です。 建設業、飲食業、美容サロン、あるいは医療従事者さまなど、ご自身の「腕一本」で現場に立ち、高い収益を上げている個人事業主さまへお尋ねします。

もし明日、病気やケガであなたが現場に立てなくなったら。 「ある程度の貯蓄があるから、数ヶ月は持ちこたえられる」とお考えではありませんか?

損害保険トータルプランナーとして、そして過去に「ガン」で休業を経験した経営者として断言します。高所得な事業主さまにとって、その「貯蓄に頼る」という考え方こそが最大の落とし穴です。

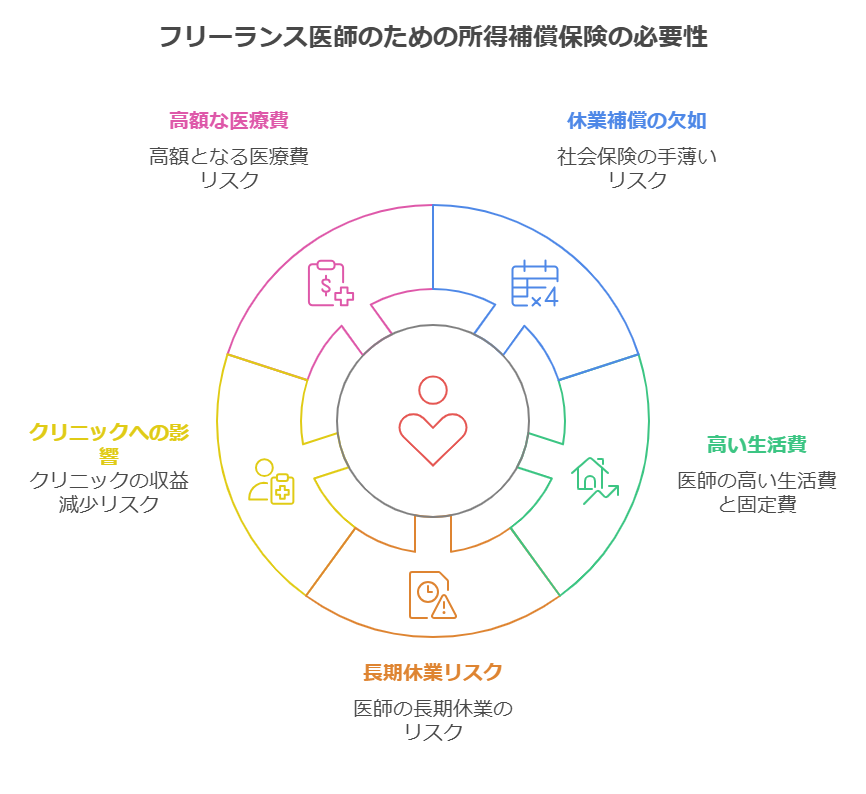

事業主さまが休業した際、本当に恐ろしいのは以下の3つの罠です。

罠1「止まらない高額な固定費」

現場に行けず売上がゼロになっても、店舗家賃、高額な事業用機材のリース代、従業員の給与は一切待ってくれません。収入の蛇口が閉まった状態で、支出だけが流れ続けます。

罠2「翌年に襲いかかる高額な税金の恐怖」

今年の収入がゼロでも、税金や国民健康保険料は「稼いでいた昨年の所得」に対して最高税率で容赦なく請求されます。黒字だったのに、税金が払えず資金ショートする最大の原因がこれです。

罠3「国民健康保険には休業補償がない」

会社員と違い、個人事業主さまが加入する国民健康保険には「傷病手当金(休業中の収入補填)」が一切存在しません。国からの助けはゼロなのです。

内部留保を守り抜く「所得補償保険」という最強の防衛策

必死に築き上げた「事業拡大のための大切な資金(内部留保)」を、守りの生活費や税金で食いつぶすのは、経営戦略として非常に大きな損失です。 休業リスクは、ご自身の貯蓄で背負うのではなく「所得補償保険」という外部のシステムに転嫁(外注)する。これこそが、稼いでいる事業主さまが取るべき賢明な経営判断です。

私が実体験から強く推奨する「所得補償保険(働けないときの保険)」の具体的な仕組みや、月々500円から備えられる事業の防衛策について、以下の記事で徹底解説しています。

保険は「過去の病気」がある状態では加入できません。健康で、バリバリ稼げている「今」しか、この最強の防衛策は手に入りません。 手遅れになる前に、必ず以下の詳細ページをご確認ください。