事業主費用補償プランのご案内|教えて!損害保険

働けないときの保険・事業主費用補償プラン

事業主のみなさまをお守りします

「給与等の費用」を補償

就業不能となった従業員等に支払う給与などの費用を補償します!

- 「代行者の雇い入れ費用」を補償

就業不能となった従業員等の代行者を雇い入れるために要した求人広告費や代行者に支払う給与などの費用を補償します

- 24時間補償

仕事中はもちろん、日常生活の間や、国内、海外問わず補償します

- ご加入手続きは簡単です

所定の告知書の質問事項にお答えいただくだけで、医師の診査は必要ありません

感染症を発症し、就業不能となった場合も補償します

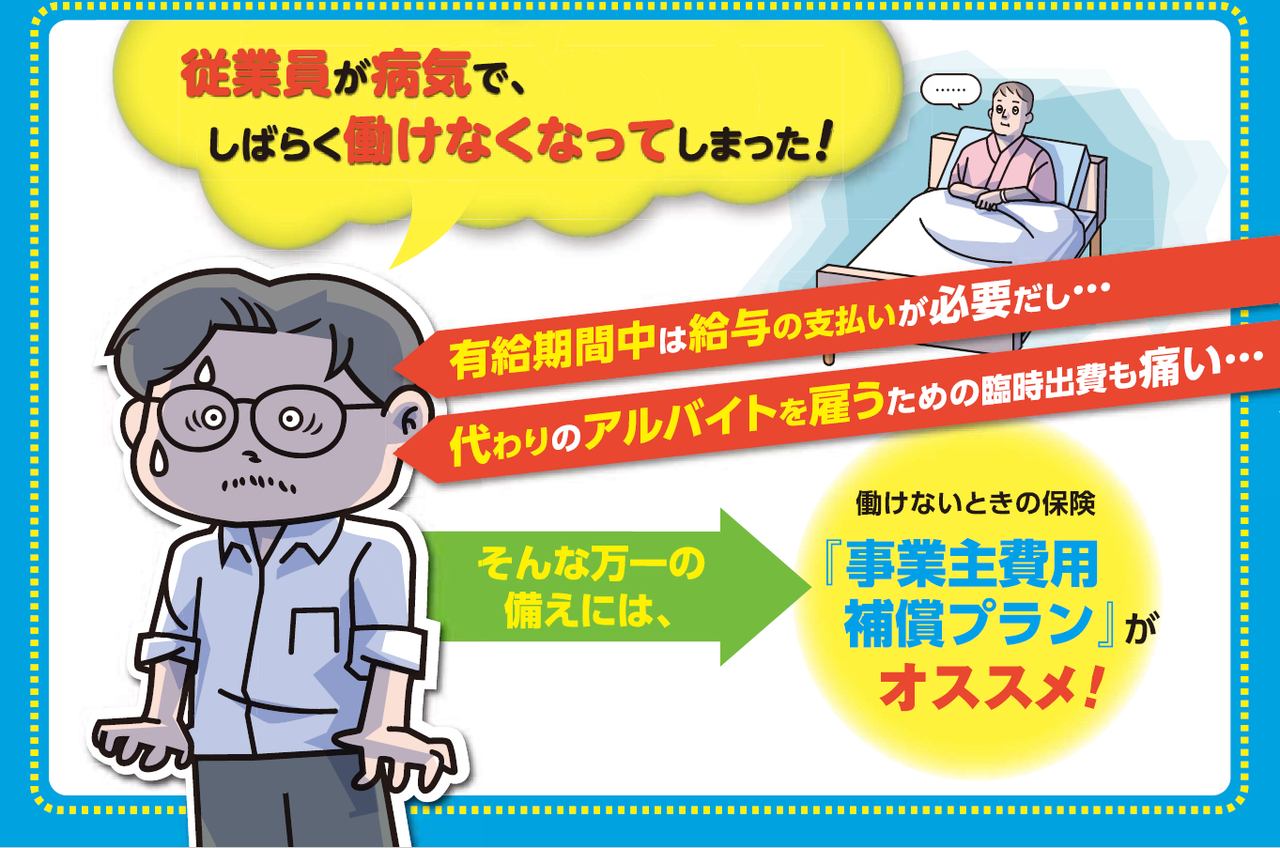

従業員が病気でしばらく働けなくなってしまった!そんな時の事業者の出費に備えませんか?

働けないときの保険・事業主費用補償(法人・個人事業主向け)

働けないときの保険・事業主費用補償

日新火災の所得補償保険「働けないときの保険」の事業主費用補償プラン《給与等の費用・代行者雇い入れ費用》をご紹介します。事業主費用補償は法人・個人事業主で従業員がいる企業が対象となります。事業主費用補償はWEBでの手続きは出来ませんのでご注意ください。

病気やケガで従業員が会社を休んだ時のための補償プランです。

ケガをしてしまった

会社を休むことになった

ここで事業主Aさんには次の2つの出費が重なりました。

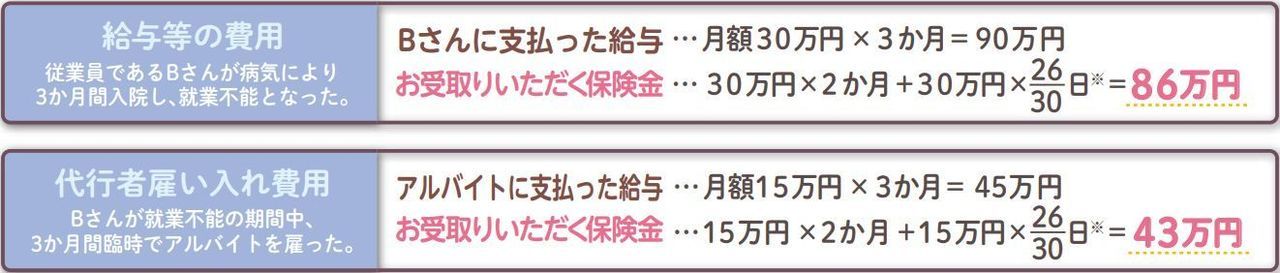

給与等の費用

Bさんが就業不能の期間中の給与を支払わなくてはならない

代行者雇い入れ費用

Bさんが就業不能の期間中3か月間臨時でアルバイトを雇った

事業主費用補償のしくみ

従業員Bさんのご契約内容「給与等の費用」・「代行者雇い入れ費用」 いずれかを選択し、 ご契約いただくことも可能です。

- 「給与等の費用」保険金額…………月額30万円 (免責期間 : 4日間)

- 「代行者雇い入れ費用」保険金額…月額15万円 (免責期間 : 4日間)

※1か月未満の就業不能については1か月を30日として日割計算で保険金をお支払いします。この例では、お支払いする期間は免責期間 (4日間)を除いた2か月26日間となり、1か月未満の期間(26日間)は日割計算となります。

「働けないときの保険」の事業主費用補償プランは

病気やケガで従業員が就業不能となった時の事業主のための

補償プランです。

日新火災の所得補償保険「働けないときの保険」の事業主費用補償プラン《給与等の費用・代行者雇い入れ費用》をご紹介します。事業主費用補償プランは法人・個人事業主で従業員がいる企業が対象となります。事業主費用補償プランはWebでの手続きは出来ませんのでご注意ください。

事業主費用補償プランをおすすめする理由

従業員が病気やケガで働けなくなったとき、事業者にも各種の費用負担が発生します。

<例:従業員が、がんで休業することとなったとき>

- 代わりとなる従業員を雇いたいが、人材募集の広告費等を出費する余裕がない。

- 人材不足のため、従業員が職場復帰するまでの間、一定の給与を支給したい。

- 休業している従業員と代わりの従業員の二重の賃金負担が、重荷となっている。

<ご参考>25歳から65歳までに働けなくなる確率は約17%(およそ6人1人の割合※)

※傷病手当金を受給するケースから算出

出典元:「令和元年度現金給付受給者状況調査報告」(全国健康保険協会)より日新火災が作成

従業員の就業不能に伴い、突発的に生じる人件費や広告費などの費用負担に備える手段として・・

働けないときの保険<事業主費用補償プラン>をおすすめします。

忙しい現場で1人、病気やケガで休業したときの人材確保には費用負担が発生します!

事業主費用補償プランでは、以下の費用につき保険金として事業者にお支払いします。

●有給期間中の従業員の給与

●代わりのアルバイトを雇うための広告費等の臨時費用

事業主費用補償プランとは

(1)概要

保険期間中に被保険者(従業員)が「病気またはケガにより就業不能(注1)になった結果」、被保険者の事業主が事業主費用(注2)を負担することにより被る損失に対して保険金をお支払いします。

(注1)就業不能

病気またはケガの治療のために入院していることまたは入院以外で医師の治療を受けていることにより、保険証券記載の業務に全く従事できないことをいいます。

(注2)事業主費用

以下のいずれかの費用をいいます。

・事業主が被保険者に支払い続ける給与等の費用

・事業主が被保険者の代行者を雇い入れるために要した費用

POINT

- 保険金は事業者にお支払いします。

- 24時間補償(仕事中のケガ等はもちろん、日常生活も補償)

- ケガのみならず、病気による就業不能も補償

(新型コロナウイルス(COVID-19)やインフルエンザによる就業不能も補償)

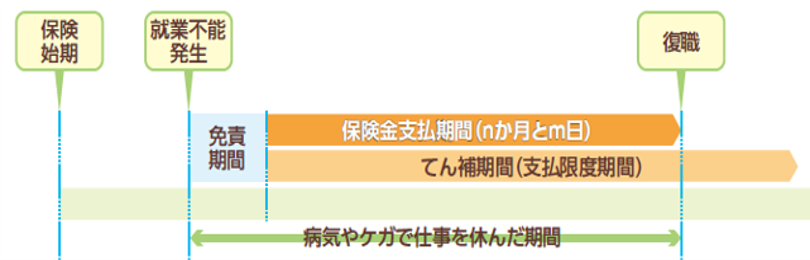

(2)保険金のお支払い条件

「保険金額(月額)×保険金支払期間」を限度に、事業主に保険金をお支払いします。

●免責期間…就業不能の発生日から起算し、保険金のお支払い対象とならない期間をいいます。

●てん補期間…免責期間終了日の翌日から起算し、保険金のお支払限度となる期間をいいます。

事業主費用補償プランでは、1年となります。

(3)保険金のお支払い例

「給与等の費用」「代行者雇い入れ費用」いずれかを選択し、ご契約いただくことも可能です。

| 従業員Aさんのご契約内容 | ●「給与等の費用」保険金額…月額30万円 ●「代行者雇い入れ費用」保険金額…月額15万円 (免責期間:4日間) |

|---|

| 給与等の費用 | 従業員であるAさんが、がんにより3か月間入院し、就業不能となった。 Aさんに支払った給与実費…月額30万円×3か月=90万円 お受け取りいただく保険金…30万円×2か月+30万円×(26/30)日(注)=86万円 |

| 代行者雇い入れ費用 | Aさんが就業不能の期間中、2か月間臨時でアルバイトを雇った。 アルバイトに支払った時給実費…月額15万円×2か月=30万円 お受け取りいただく保険金…15万円×1か月+15万円×(26/30)日(注)=28万円 |

(注)1か月未満の就業不能については、1か月を30日として日割計算で保険金をお支払いします。

この例では、免責期間(4日間)を除いた26日間での日割計算となります。

保険金額月額10万円、免責期間4日間、満30~34歳の従業員一人あたりの保険料

| 従業員の職種 | 保険料 | |

|---|---|---|

| 月払 | 一時払 | |

| 事務職・営業職、医師、 税理士、飲食店主・従業員 など | 1,280円 | 13,860円 |

| 理美容師、農耕作業者 など | 1,470円 | 15,940円 |

| 建設作業者、製造作業者、 自動車運転者(貨物・タクシー等) など | 1,720円 | 18,680円 |

*保険期間・てん補期間は1年間となります。

*職種・年齢に応じて保険料は異なります。

*「代行者雇い入れ費用」も「給与等の費用」と同じ保険料になります。

*保険金額月額が20万円の場合は、上記保険料の2倍になります。

*被保険者(補償対象となる方)が20名以上等の条件に合致した場合、団体割引が適用されます。

*詳細につきましては、弊社にご照会ください。

事業主費用補償プランの保険料例をご紹介します。免責期間によって保険料も変わります。

事業主費用補償プラン・保険料例【一時払用】

●給与等の費用または代行者雇い入れ費用(保険期間:1年 てん補期間:1年 免責期間:4日)

| 年齢 | 保険金額 | 1級 | 2級 | 3級 | 4級 |

|---|---|---|---|---|---|

| 満20~24歳 | 100千円 | 10,210円 | 11,700円 | 13,780円 | 16,850円 |

| 25~29歳 | 100千円 | 11,210円 | 12,870円 | 15,110円 | 18,510円 |

| 30~34歳 | 100千円 | 13,860円 | 15,940円 | 18,680円 | 22,910円 |

| 35~39歳 | 100千円 | 16,430円 | 18,920円 | 22,160円 | 27,140円 |

| 40~44歳 | 100千円 | 20,580円 | 23,660円 | 27,810円 | 33,950円 |

| 45~49歳 | 100千円 | 24,070円 | 27,720円 | 32,540円 | 39,760円 |

| 50~54歳 | 100千円 | 27,970円 | 32,200円 | 37,770円 | 46,150円 |

| 55~59歳 | 100千円 | 29,470円 | 33,860円 | 39,760円 | 48,640円 |

事業主費用補償プラン・保険料例【月払用】

●給与等の費用または代行者雇い入れ費用(保険期間:1年 てん補期間:1年 免責期間:4日)

| 年齢 | 保険金額 | 1級 | 2級 | 3級 | 4級 |

|---|---|---|---|---|---|

| 満20~24歳 | 100千円 | 940円 | 1,080円 | 1,270円 | 1,550円 |

| 25~29歳 | 100千円 | 1,030円 | 1,180円 | 1,390円 | 1,700円 |

| 30~34歳 | 100千円 | 1,280円 | 1,470円 | 1,720円 | 2,110円 |

| 35~39歳 | 100千円 | 1,510円 | 1,740円 | 2,040円 | 2,490円 |

| 40~44歳 | 100千円 | 1,890円 | 2,170円 | 2,550円 | 3,120円 |

| 45~49歳 | 100千円 | 2,210円 | 2,550円 | 2,990円 | 3,650円 |

| 50~54歳 | 100千円 | 2,570円 | 2,960円 | 3,470円 | 4,240円 |

| 55~59歳 | 100千円 | 2,710円 | 3,110円 | 3,650円 | 4,460円 |

事業主費用補償プランの概要

従業員等がケガまたは疾病により就業不能となったとき、保険証券記載の事業主が事業主費用(就業不能期間中に支払い続ける給与等または代行者の雇い入れ費用)を負担することにより被る損失について、保険金を支払います。

所得補償保険(基本契約)との主な違い

| 事業主費用補償プラン | 所得補償保険(基本契約) |

|---|---|

|

|

事業主費用プランの特徴

- ケガ・病気(新型コロナウイルス感染症を含む )による就業不能を補償

- 24時間補償 (業務中・業務外いずれも対象)

- 一括告知 のため、手続きが簡単(契約者が従業員の健康状況を一括して告知)

保険金額(月額)のセット

保険金額(月額)は200万円が限度となります。

(1)給与等の費用

対象となる従業員等の平均月間所得額(賃金、手当、賞与等)の範囲内で設定します。

ただし、被保険者が他の所得補償保険に加入されている場合には、所得補償保険金額と「給与等の費用」の保険金額の合計が平均月間所得額以下となるように保険金額を設定します。

(2)代行者雇い入れ費用

代行者を雇い入れるために必要な費用の額を確認し、被保険者の平均月間所得額を目安に保険金額を設定します。

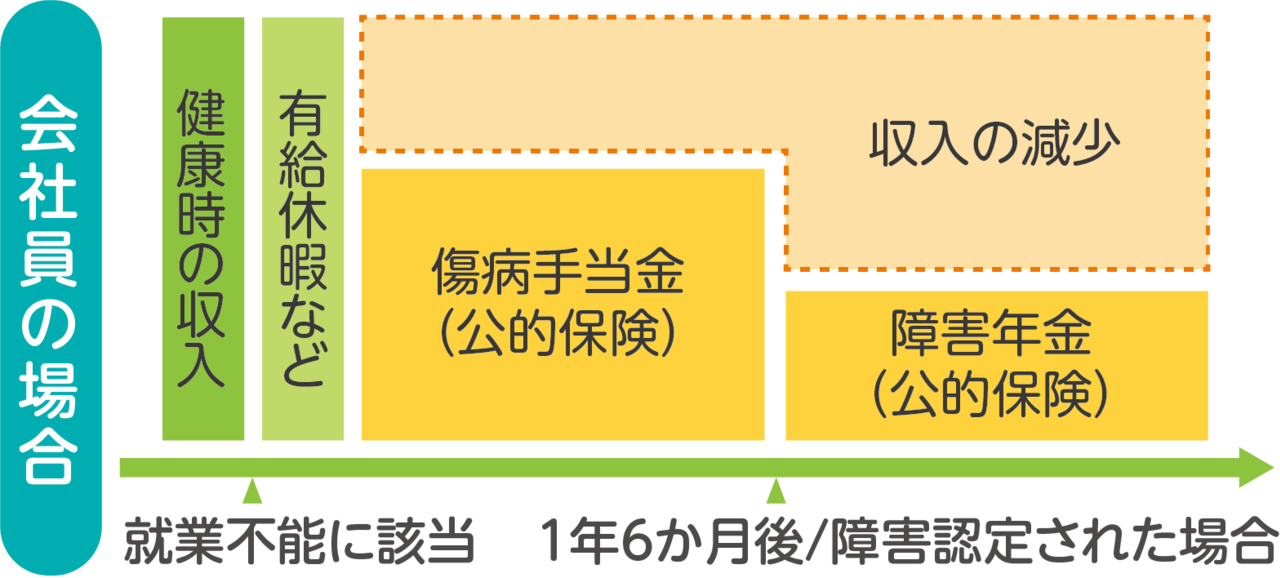

従業員が病気やケガで働けなくなった時は確かに困るけど

健康保険から傷病手当金の支給があるのでは?

傷病手当金の支給についてをご覧ください。

傷病手当金は被保険者に支払われます

傷病手当金は支給が始まった日(支給開始日)から支給期間(実際に支給された期間)を通算して1年6か月の期間を限度として、支給されます。

傷病手当金の支給額は標準報酬月額の3分の2

傷病手当金の1日あたりの支給額は、【支給開始日の以前12ヵ月間の各標準報酬月額を平均した額】(※)÷30日×(2/3)です。

傷病手当金は事業者に支払われません

傷病手当金は被保険者に支払われますが、事業者に支給される制度ではありません。

傷病手当金は被保険者に定額制で支払われる制度です。事業者には支払われませんので、事業者には代行者を雇い入れるために要した費用(賃金、手当、賞与、求人広告費等)を補償など間接的な費用負担が発生する恐れがございますので、事業主費用補償プランをご検討ください。

保険期間・てん補期間

保険期間およびてん補期間は1年のみになります。

免責期間

免責期間は、4日、 7 日、 14 日、 30 日、 60 日、 90 日、 120 日、 180 日、 365 日、 545 日から選択していただきます。

引受方式

補償する費用(下記①②両方または ①②のいずれか) を契約時に選択していただきます。

①給与等の費用

②代行者雇い入れ費用

保険金額

①給与等の費用 ・・・ 被保険者(引受対象となる従業員等)の平均月間所得額の範囲内で設定します。

②代行者雇い入れ費用・・・ 代行者を雇い入れるために必要な額を確認し、被保険者の平均月間所得額を目安に設定します。

※保険金額は、被保険者ごとに設定します。

※設定した保険金額 × 就業不能期間(免責期間を除く)を上限として、実際に要した費用に対して保険金をお支払いします。

保険料

被保険者1名ごとに保険料を算出します 。

被保険者の年齢、 職種、免責期間、保険金額などにより保険料を算出します。

※年齢は5歳きざみで保険料が高くなります。

お問合せフォームからは24時間受付可能です。

お見積り・お問合せフォームにご入力ください

はじめに、働けないときの保険・事業主費用補償お問合せフォームよりお客様の情報をご入力いただきます。

弊社では損害保険のプロによる無料コンサルティングを実施しております。保険金額のセットからお客様の意向に沿った内容でご案内をさせていただきます。

専用のお見積書をご用意しています。

補償内容のご検討

補償内容を決定いただきます。

保険料のお見積り

保険料を算出し、お見積りをご案内します。

事業主費用補償のプランが確定しましたら速やかにご契約手続きを致します。

ご契約成立

お客様のご希望とされるプランが決まりましたら保険契約を締結します。

事業主費用補償プランご採用の有無にかかわらず、保険料以外の費用は掛かりません。

- 告知事項は、下記3点のみ!!

- 従業員各々からの告知の取付は不要です!!

| 質問事項 | お引き受けについて | |

|---|---|---|

| ① | 貴社の事業主・役員、従業員、アルバイト・パート、契約社員、派遣社員で、過去1か月以内に新型コロナウイルス(COVIDー19)の検査結果※が陽性となった方はいますか。 ※検査結果 新型コロナウイルス感染症に関する検査をいい、PCR検査・抗体検査・抗原検査が代表的な検査です。 | 「はい」の場合 →お引き受けできません 「いいえ」の場合 →お引き受けできます |

| ② | 貴社の事業主・役員、従業員、アルバイト・パート、契約社員、派遣社員で、現在新型コロナウイルス(COVIDー19)感染者との濃厚接触者として出勤停止となっている方はいますか。 | |

| ③ | 現在、健康上の理由で休暇中または休職中の従業員、アルバイト・パート、契約社員、派遣社員はいますか。 (医師の治療を受けているか否かを問いません) | 「はい」の場合 →現在休暇中または休職中の方は、お引き受けできません 「いいえ」の場合 →お引き受けできます |

ここではよくあるご質問をご紹介します。

引受可能な職種を教えてください

幅広い業種の引き受けが可能です

事務職、医師、建設作業者、製造作業者、自動車運転者等、幅広い業種のお引受けが可能です。

事業主費用補償プランにはどのようなサービスがありますか?

各種無料サービスは以下のようになります。(働けないときの保険(所得補償保険)と同じです。)

- 医療のサポート24

緊急医療相談サービス、転院・患者移送サービス、医療機関案内サービス、予約制専門医相談サービス、介護相談サービス

-

法律・税務相談

弁護士・税理士相談、社会保険労務士相談

詳しくはこちら↓

「就業不能」とは、どのような状態をいいますか?

就業不能とは下記の条件になります。

- 身体障害の治療のため、入院していること

- 身体障害につき医師の治療を受けていること

上記いずれかにより、被保険者が証券記載業務にまったく従事できないことをいいます。

事業主費用のうち、「給与等の費用」には具体的に何が含まれますか?

賃金、給与、手当、賞与その他名称のいかんを問わず、労働の対償として、事業主が被保険者に支払ったすべてのものが含まれます。

ただし、退職金、見舞金、出張旅費・宿泊費、事業主が負担する保険料は含まれません。

事業主費用のうち、「代行者の雇い入れ費用」には具体的に何が含まれますか?

事業主が代行者に対して支出した給与、賞与、交通費などの費用、代行者雇い入れのための求人広告費などの費用が含まれます。

個人事業主本人を、被保険者とすることはできますか?

個人事業主本人を被保険者とする場合、「給与等の費用」はお引受けできません

「代行者雇い入れ費用」は引き受け可能です。このとき、平均月間所得額の 70 %を目安に保険金額を設定します。

従業員を任意に限定して引き受けることはできますか?

可能です。なお、告知書で現在病気・ケガで休職中と告知された方は、お引き受けできません。

被保険者が退職した後に事業主が負担した費用について保険金のお支払いはできますか?

被保険者と事業主間の雇用契約または委任契約などが消滅した日以降の損失に対しては保険金を支払いません。

職場にコロナ罹患者が出たため休業要請があり従業員が就業できないとき、コロナに罹患していない従業員の就業不能は支払い対象となりますか?

身体障害が発生していない従業員(被保険者)の就業不能は、支払対象外となります。

事業主費用補償プランには、所得補償保険の「傷害による死亡・後遺障害補償特約」「賠償責任危険補償特約」をセットできますか?

事業主費用補償プランには、当該特約をセットできません。

保険金請求時に必要な書類は何ですか?

被保険者が在籍していることを証明する書類、事業主費用の支出を証明する書類、医師の診断書等です。詳細はご契約のしおりの事業主費用補償特約をご確認ください。

就業不能期間が長期にわたる場合、保険金を定期的に受け取ることはできますか?

病気やケガで就業不能期間が1か月以上になる場合は、ご希望により、就業不能期間が継続している状態であっても、保険金の一部を毎月お支払いすることが可能です。

保険期間中に、被保険者の職業または職務が変更となった場合はどうすればよいですか。

お客さまに遅滞なく変更内容を通知いただきます。

保険期間中に、被保険者が退職した場合はどうすればよいですか?

お客さまに遅滞なくその旨を通知いただきます。被保険者の中途脱退処理(保険料の返還)を行います。

保険期間中に、期中入社者を被保険者として中途加入できますか?

中途加入は可能です。なお、中途加入の場合、健康状態告知書の取付は必要ありません。

商品・サービスについてご不明点がございましたら、当ページの下にあります「働けないときの保険 事業主費用補償プラン」のお見積りフォームからお問い合わせください。

直接メールでのお問合せも受け付けております。

保険のプロがおすすめする事業主費用補償プランについて

働けないときの保険、事業主費用補償プランの加入を検討する際にお願いしたいことが3つあります。従業員が病気やケガで働けなくなった時に会社の損失として

- 毎月の支出金額(給与等の費用・代行者雇い入れ費用など)がいくら必要か?を考える

- 労災保険・傷病手当金の他に会社の福利厚生(災害補償規定など)を確認する

- 会社のお金から切り崩しが出来る容認金額の確認

これらを考えておけば事業主費用補償の保険が必要か?必要であればある程度の月額の目安が分かります。

尚、私が事業主費用補償プランをおすすめしたいのは会社の福利厚生として利用が出来る点です。もしもの際には医療のサポート24や法律・税務相談といった付帯サービスもございますし、ご契約内容によって給与の補填や代行者の雇い入れ費用にも対応することが出来ますので従業員の皆様も安心して働ける環境となるかと存じます。

福利厚生を充実させることは、企業側にも多くのメリットがあり、企業規模に関わらず企業の責務ともいえます。福利厚生制度の充実によって、現代においては就職活動、転職活動の際の企業選びのひとつのポイントともなっているようです。

損害保険の仕事に関わってから20年以上が経ちます。

時代が変わり従業員が会社に求めることも変わってきました。当ページでご紹介をしている働けないときの保険(所得補償保険)は福利厚生の観点から事業者様からのニーズが高い損害保険の商品です。

年齢や職業を問わず、病気やケガで働けなくなるリスクは誰にでも存在します。もしもの際に会社の福利厚生として従業員のお役に立てられるかと存じますので従業員の皆様を大切にされている法人・個人事業主の皆様に、働けないときの保険・事業主費用補償プランをご検討ください。

事業主費用補償プランのご案内についてPDFファイルを印刷などでご利用ください。

事業主費用補償プランのお見積りの前に企画書が必要でしたらダウンロードいただき、こちらの資料をお使いください。

文書番号:NH2401-0003