個人事業主さま向け「働けないときの保険(所得補償保険)」のご案内|教えて!損害保険

弊社は日新火災海上保険株式会社の専属代理店として「働けないときの保険(所得補償保険)」の契約締結の媒介を行っており、締結代理権および告知受領権は有しておりません。

こんなとき「働けないときの保険(所得補償保険)」に入っておけば・・・

今、あなたやご家族が予期せずとして働けなくなったとしたら・・・そんなことを考えたことありますか?突然の病気やケガにより働けなくなる状況は誰にでも起こりえます。特に公的保障が手薄な個人事業主さま・フリーランスさまにとって、平穏な日常であれば働いていた収入から家賃や住宅ローン、車の維持費、家族の生活費、教育費などを支払っています。しかし働けなくなれば収入は減少、最悪の場合は無収入となります。収入減少、無収入になると日々の支払いは大きな負担となることでしょう。

入院して1週間で退院できるけどリハビリで自宅療養に2か月かかる、医療費には備えていた(民間の医療保険や貯蓄)けれど働けなくなると収入がなくなってしまい困りませんか?

そこで働けないときの毎月の家計や生活費をサポートする日新火災の「働けないときの保険」であれば病気やケガによる収入減少を24時間、国内、国外を問わず補償できます。入院時だけでなく医師の指示による自宅療養期間も対象※1となります。申し込みの際、医師の診断は不要、弊社との加入・手続き方法は次の2通りがあります。

- ネットで簡単に手続きができて8%OFF。月々500円※2~から備えられます。

- 弊社と直接申込書のやり取りを行う。一般のご契約であれば保険金額200万円/月までセットできます。

働けなくなっても収入が補償される平穏な日常を守るための新習慣、「働けないときの保険」あなたもはじめてみませんか?

※1 家事従事者(主婦・主夫)などの自宅療養期間は補償されません。

※2 職業等によって月500円とはならない場合があります。

ご契約手続きはWebでカンタン!

個人事業主さま必見!働けないときの保険が必要なのはこんなとき

事例1:ケガで働けなくなった建築業(個人事業主)のAさん

設備工事の仕事も順調で毎月100万円以上の収入。個人事業主から法人化を目指していたのであったが・・・

落下により腰を強打し骨折。

入院後は自宅療養となってしまった

一人親方労災保険や入院保険には入っていたが

他に入っていなかった・・・

事例2:病気で働けなくなった税理士(独立開業)のBさんの場合

個人事業主として独立して税理士事務所を構えたところ・・・

がんで入院となりしばらく働けなくなってしまいました

開業をしたばかりだったのに毎月50万円の収入がなくなって家族の生活費はどうしよう・・・

事例3:ケガで働けなくなった美容師(自営業)のCさんの場合

個人事業主として、お店を構えて3年。お客様もついてきてアシスタントを雇ったところ・・・

手を骨折してしまい働けなくなりました

収入が30万円から0円に。せっかくお客様もついてきたのに一旦お店をしめるしかないかな?子供の学費はどうしよう・・・

働けないときの保険(所得補償保険)

個人事業主の私は社会保険が手薄いから病気や怪我で就業不能となったら心配・・・

このような個人事業主におすすめ

- 病気や怪我で就業不能となったら収入はどうしよう・・・

- 個人事業主は収入が途絶えても生活費はかかってしまう・・・

- 加入している民間の医療保険は入院しないと保険がおりない・・・

- 病気やケガで収入が入らない時に貯蓄を切り崩すのはイヤだな・・・

- もしもの時に所得補償で収入を確保できる保険ってないかな・・・

公的保障の手薄い個人事業主・フリーランスの皆様は病気やケガで働けなくなったら収入が途絶えてしまうことが考えられます。

あなたの生活費や家賃、車の維持費は収入が無くなってしまっても掛かりつづけます。そんな時の為に日新火災の働けないときの保険をご検討ください。働けないときの保険は、保険期間中に被保険者(補償の対象となる方)が「病気またはケガにより就業不能になった場合」に保険金をお支払いする保険です。

働けないときの保険はどんな保険?

特に個人事業主におすすめ!

働けないときの保険(所得補償保険)とは、病気やケガにより働けなくなってしまった際の「収入減少」に備える保険です。(医療、がん)保険などで病気の治療費に備えることは一般的ですが、収入までは補償されません。万が一の病気や事故によるケガ、近年の感染症の拡大などで、予期せずして収入が減少することがあります。こうした収入減少への備えとして、所得補償保険は注目されています。

働けないときの保険はどんなときに補償されるのか?など基本的な内容をわかりやすく解説していきます。

*「働けないときの保険」は所得補償保険のペットネームです。

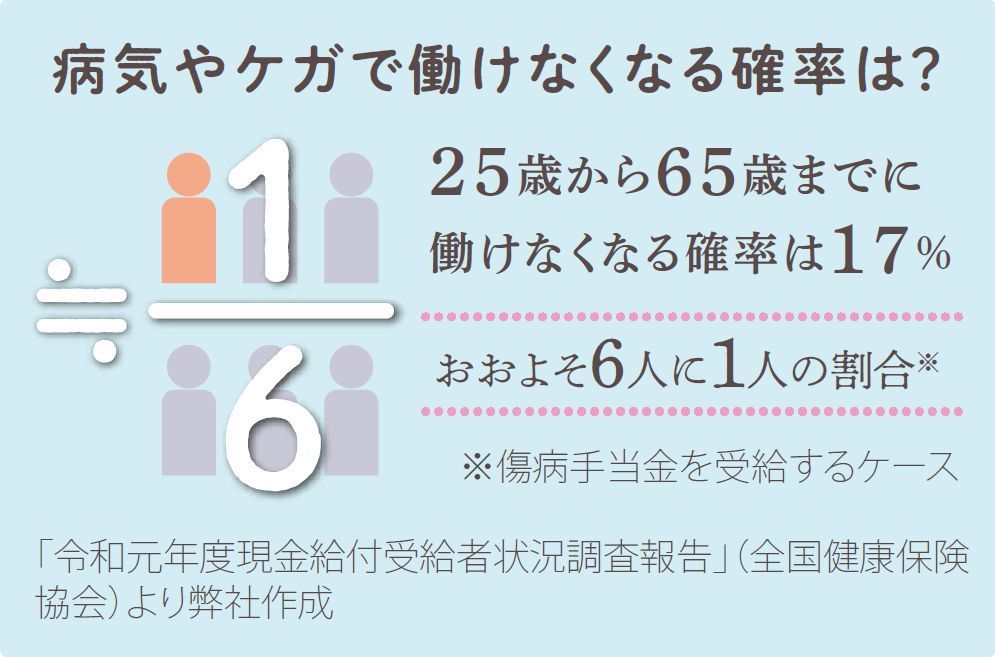

働けなくなる人の割合と入院時にかかる費用

病気やケガで働けなくなる確率

入院時の1日あたりの自己負担費用 平均は23,300円

- 5,000円未満 10.6%

- 5,000~7,000円未満 7.6%

- 7,000~10,000円 11.1%

- 10,000~15,000円 24.2%

- 15,000~20,000円 9.0%

- 20,000~30,000円 12.8%

- 30,000~40,000円 8.7%

- 40,000円以上 16.0%

出典:生命保険文化センター「令和元年度 生活保障に関する調査」を参考に日新火災が作成

病気やケガで働けなくなる確率は25歳から65歳までに17%。おおよそ6人に1人の割合というデータがあります。人が働けなくなるリスクは亡くなるリスクより高い確率で起こるとされています。収入が減少した状態で入院時の自己負担などを支払い続けたり、家賃や住宅ローン、車の維持費、家族の生活費、教育費を払い続けるのは困難ではないでしょうか?

入院時の1日当たりの自己負担費用の平均は23,300円で、入院基本料の他に必要となる費用には食事療養費(入院中の食事代)や差額ベッド代、入院の日用品代、家族が付き添いやお見舞いをする際の費用(交通費や宿泊費)等があります。

特に個人事業主に必要な所得補償保険

収入減少の差額は「働けないときの保険」で解決!

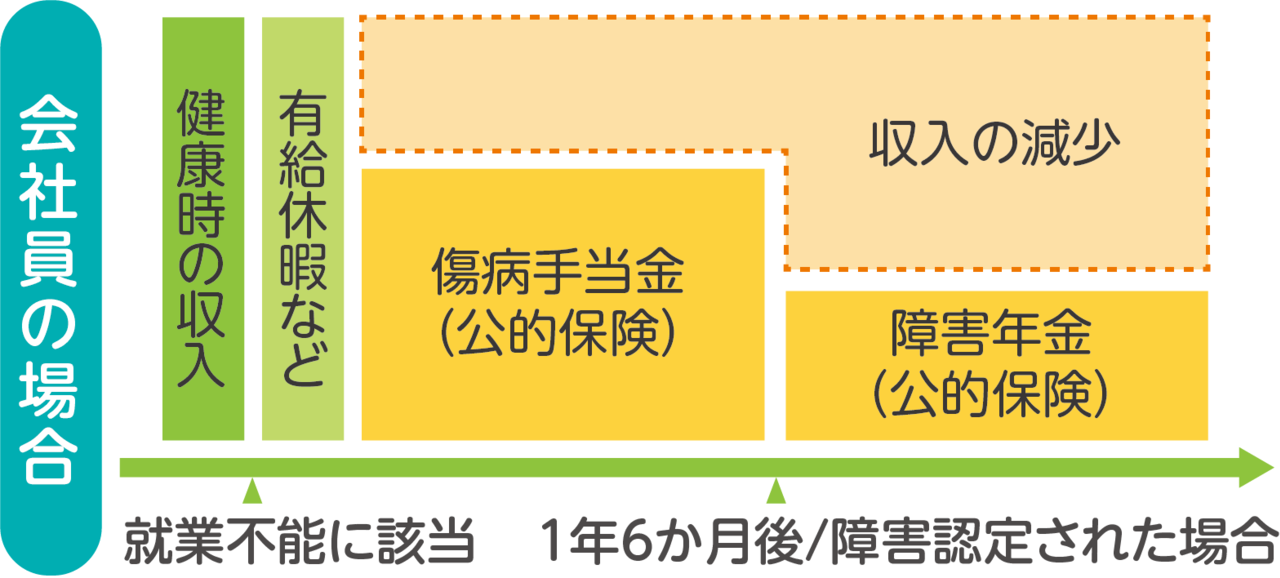

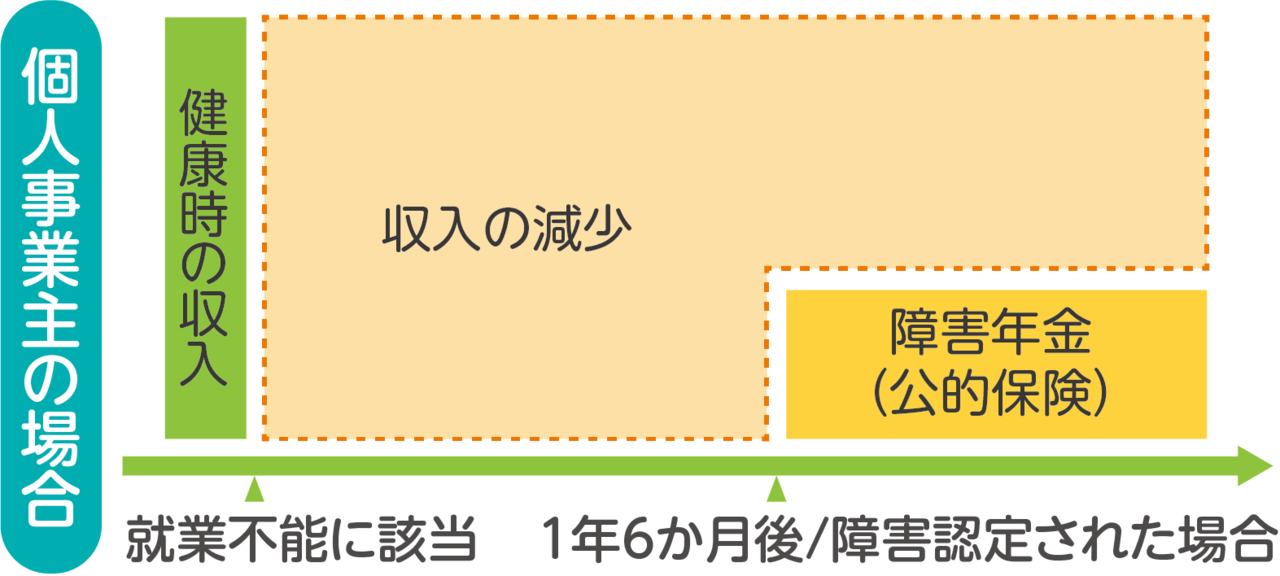

病気やケガで就業不能になったとき、受給条件を満たせば、会社員や公務員は健康保険から「傷病手当金」が給付されます。しかし個人事業主や自営業者、フリーランスの方が主に加入されている国民健康保険では、そのような国からの公的制度はありません。

それらの理由から特に個人事業主・自営業者・フリーランスの場合は病気やケガで就業不能となったときに何らかの自助努力が必要になります。

会社員の場合は公的保障の傷病手当金の支給があります。

個人事業主の場合は公的保障の傷病手当金の支給がありません

会社員でも傷病手当金(公的制度)では補償が足りない!

会社員は健康保険から傷病手当金として標準報酬月額(賞与含まない)の3分の2が18ヶ月を限度に給付されますが、差額の3分の1が不足してしまいます。

図のように会社員は傷病手当金の公的保障がありますが、特に子育て世代やローン返済中の収入減少は家族にとって大きな痛手となりかねません。

公的保障では足りない金額を貯蓄や何かで補う必要があります。

国民健康保険に加入の個人事業主には傷病手当金がありません!

また、国民健康保険に加入の個人事業者は傷病手当金の支給がないため、収入が大幅に減少するか無収入となる可能性があります。

図のように個人事業主は公的保障の傷病手当金がありませんので無収入となる可能性が高くなってしまいます。

大幅な収入減少または無収入になりますと、個人事業主にとっては大きな痛手となる可能性があります。

働けないときの家計を

月500円~でサポート

保険料は月500円から。年齢、職種、補償内容によって保険料が異なります。

Webでご加入の場合は8%割引き!

日本国内・国外で起きた病気・ケガによる就業不能が対象

日本国内または日本国外で起きた病気・ケガによる就業不能が対象です。

公的保障、医療保険などだけでは、収入減を補うことはできないため、生活費をサポートするために必要です。

三大疾病、ケガによる死亡・後遺障害には手厚い補償(オプション)

三大疾病(がん・脳卒中・急性心筋梗塞)に罹患し、条件に該当する場合、定額(50万・100万・200万)を支払う業界初の特約です!

また、ケガによる死亡・後遺障害の補償を付帯することができます。

働けないときの保険の特徴

特徴1 働けないときの家計を月500円~でサポート

会社員・個人事業主・主婦(主夫)の方など、病気やケガで突然働けなくなると、毎月の家賃、事業費、光熱費などの支払いは、公的保障や医療保険では賄いきれません。

働けないときの保険なら

病気やケガの突然の「働けなくなった」による

家計をサポートすることができます。

特徴2 働けないときにあんしんの24時間365日補償

働けなくなる病気やケガは、いつどこで発生してもおかしくありません。お仕事中のケガだけでなく、例えば、国内旅行中のケガ、海外旅行での急な病気、子供の学校行事でのケガなどでも、働けなくなる(就業不能になってしまう)こともあり得ます。

「働けないときの保険」なら、仕事中からレジャー中まで、国内・国外で起きた病気やケガによる「働けなくなった」を24時間365日補償することができます。

特徴3三大疾病、ケガによる死亡・後遺障害も補償(オプション)

三大疾病(がん・脳卒中・急性心筋梗塞)になった場合、入院に加え、長期にわたる通院治療が必要となるケースが多く、通院にかかる治療費や交通費などを踏まえると、治療期間に比例して支出も大きくなります。

また、交通事故などにより万が一亡くなってしまった場合や後遺障害となってしまった場合にも、十分な備えがないと、生活に与える影響は大きいものとなります。

三大疾病に罹患すると長期での治療が必要となります

三大疾病の平均入院費用(2021年度)

| 疾病分類(がん) | 医療費 | 自己負担額 |

|---|---|---|

| 胃がん | 973,747円 | 292,120円 |

| 直腸がん | 990,784円 | 297,240円 |

| 気管支・肺がん | 908,470円 | 272,540円 |

| 乳がん | 784,143円 | 235,240円 |

| 疾病分類(心・脳疾患) | 医療費 | 自己負担額 |

|---|---|---|

| 急性心筋梗塞 | 1,753,917円 | 526,180円 |

| 脳梗塞 | 1,705,590円 | 511,680円 |

| 脳出血 | 2,340,358円 | 702,110円 |

参照:公益社団法人全日本病院協会ホームページ「医療費」より一部日新火災で作成

*自己負担額は、保険等の適用を前提に、医療費の3割にて算出しています(窓口負担額の算出に基づき、10円未満の金額を四捨五入)。なお、負担割合は、所得や年齢によって異なります。

「働けないときの保険(所得補償保険)」なら、三大疾病やケガによる死亡または後遺障害となった場合に増加する支出を「保険金」でカバーすることができます。

そもそも「働けないとき」ってどんな状況?

働けなくなると収入と支出のバランスが・・・

- 病気・ケガによる入院で働けないとき

- 病気やケガに対して医師の指示による自宅療養で働けないとき

「働けないとき」になる確率は意外と高い

25歳~65歳までに働けなくなる確率は17%・・

おおよそ6人に1人の割合*

*傷病手当金を受給するケース

「令和元年度現金給付受給者状況調査報告」(全国健康保険協会)より日新火災が作成

働けなくなった(就業不能)時の収入減少を補償・サポートするそれが

「働けないときの保険」(所得補償保険)です。

保険金のお支払い例

働けないときの保険に加入していた場合

フリーランス・ デザイナー

保険金額30万円/月

てん補期間:1年

交通事故で1か月の入院+1か月の医師の指示による自宅療養

30万円×2か月(免責期間7日)

お受け取りいただく金額:53万円

公務員

保険金額25万円/月

てん補期間:1年

卵巣がんで2か月の入院

25万×2か月(免責期間7日)

お受け取りいただく金額:44万1,667円

主婦

保険金額18万円/月

+三大疾病一時金100万円(オプション)

てん補期間:1年

乳がんで2か月の入院

18万円×2か月(免責期間7日)+100万円

お受け取りいただく金額:131万8,000円

ご契約にあたってのご注意

弊社は日新火災海上保険株式会社の専属代理店として「働けないときの保険(所得補償保険)」の保険契約締結の媒介を行っており、締結代理権および告知受領権は有しておりません。

ご契約方法について

働けないときの保険についてご契約方法は次の2通りになります。

WEBサイトから契約できるお引受けのパターンと一般のご契約※1には違いがございます。下記を参照にあなたに合ったご契約方法をお選びください。主な違いは保険金額制限額になります。WEBサイトからの契約では働けないときの保険の保険金額は月額30万円※2まで。一般のご契約※1では働けないときの保険の保険金額は月額200万円までお引受け可能です。

※1弊社と直接申込書のやり取りを行うご契約(以下、「一般のご契約」といいます。)

※2職業が法人の役員・経営者、医師もしくは弁護士の場合のみ200万円まで設定可能です。

| 項目 | WEBサイトで契約 | 一般のご契約 |

|---|---|---|

| 契約者区分 | 個人のみ | 個人・法人 |

| 被保険者 | 契約者=被保険者のみ | 契約者≠被保険者の場合でも可 |

| 被保険者年齢 | 満18歳以上~満69歳以下 | 満15歳以上~満69歳以下 |

| 死亡保険金受取人 | 不可 | 可 |

| 保険金額制限額 | 30万円(注1)/ 200万円(注2) | 200万円 |

| 補償期間 | 1年・短期(1〜3カ月) | 1年・2年 |

| 免責期間 | 7日 | 4,7,14,30,60,90,120,180,365,545日 |

| 払込方法 | 口座振替(Webのみ)・クレカ | 口座振替・コンビニ・請求書 |

| Web割引 | あり(8%) | なし |

(注1)家事従事者(主婦・主夫)は18万円まで設定可能で、入院のみ補償。

(注2)職業が法人の役員・経営者、医師もしくは弁護士の場合のみ200万円まで設定可能です。

この記事の監修・執筆者

高倉 秀和

あおば総合保険株式会社 代表取締役

損害保険トータルプランナー

数々の講演実績を持つ、法人向け損害保険のプロフェッショナルです。

千葉県に拠点を構え、全国の個人事業主さま・法人さまのリスクマネジメントをサポートする「あおば総合保険株式会社」代表。損害保険業界の最高峰資格である「損害保険トータルプランナー」を保有しています。

単なる保険商品の販売にとどまらず、長年の現場での実務経験に基づき、個人事業主さま・フリーランスさまが直面する「働けなくなるリスク(収入減少)」に対する、最も実践的で無駄のない所得補償保険のプランニングを得意としています。お客さまの事業と生活をお守りするため、プロの視点から最適な解決策をご提案いたします。

「働けないときの保険」のお見積り・お問い合わせはこちら

お見積り・お問い合わせ・ご相談はフォームにて受け付けております。下記、働けないときの保険をWEBで完結させたい人は白バナーリンクから。その他お見積もり・ご相談をご希望の人は水色バナーリンクからお問い合わせください。

お気軽にお問い合わせください。

お見積りをご希望の皆様へ

お見積りは無料で承ります。お問合せから3営業日以内にお見積り結果をご連絡いたします。まずはフォームからお気軽にご相談ください。

文書番号:NH2212-0007