「働けないときの保険」をプロが徹底解説

|教えて!損害保険

働けないときの保険(所得補償保険)について

当サイトの代表、高倉秀和が事業者の皆さまに何故、働けないときの保険が必要かを自らの経験をもとにお伝えします。私が、がん(悪性新生物)治療の経験で働けない期間が生じたことや、困ったこと、感じたのは次の3つです。

- 働けない期間の他に、治療を優先する為、仕事をセーブする必要があり収入が減少した

- 治療費は思っていた程かからなかった

- 手術をしたが、入院期間は7日と短期であった

がん治療の為に働けなくなった自らの経験をもとにお調べした情報の記載もございますので、小規模事業の経営者や個人事業主の皆さまにご覧いただけましたら幸いです。

保険商品には専門用語が多くあります。就業不能リスクと言えば生命保険のイメージも強く、所得補償保険ってなんだろう?何が違うのだろう?と思われる人も多いと考えられます。就業不能リスクには生命保険商品など、類似商品も多くわかりづらいといった声もあります。類似商品で代表的な就業不能保険と収入保障保険との違いを下記表にてご確認ください。

まず、所得補償保険と就業不能保険との違いは免責期間と保険期間です。就業不能保険は長期で就業不能となった場合に特徴を発揮できますが60日、180日免責など数ヶ月間の免責期間があるため、その数ヶ月間の免責期間についての保障がありません。これとは逆に所得補償保険は一ヶ月働けなくなった等の短期の補償が出来る反面、長期で就業不能(例えば1年以上の就業不能など)となった場合はその補償がありません。

収入保障保険は被保険者が死亡時に家族が受け取れる保険ですので、生きている時に保険金を受け取れる所得補償保険や就業不能保険とは性質が異なります。

所得補償保険と類似商品の違い

| 保険商品名 | 所得補償保険 (働けないときの保険) | 就業不能保険 | 収入保障保険 |

|---|---|---|---|

| 補償内容 | 病気やケガで働けなくなったときの収入減少に備えるための保険 | 病気やケガで働けなくなったときの収入減少に備えるための保険 | 被保険者が亡くなった場合、残された家族が年金形式で保険金を受け取れる保険 |

| 保険期間 | 短期 (1年更新など) | 長期 (10年など) | 長期 (10年など) |

| 補償対象と なる期間 | 短期 (1か月や1年など) | 長期 (保険期間と同じなど) | 長期 (保険期間と同じなど) |

| 免責期間 | 4日、7日など (短期) | 60日、180日など (長期) | なし |

| 保険金 受取人 | 被保険者本人 | 被保険者本人 | 被保険者の家族 |

| 取扱保険会社 | 損害保険会社 (例:日新火災) | 生命保険会社 | 生命保険会社 |

所得補償保険は今注目されている就業不能リスクに対応した保険です!

所得補償保険が特に必要なのは個人事業主、フリーランスの皆さま!

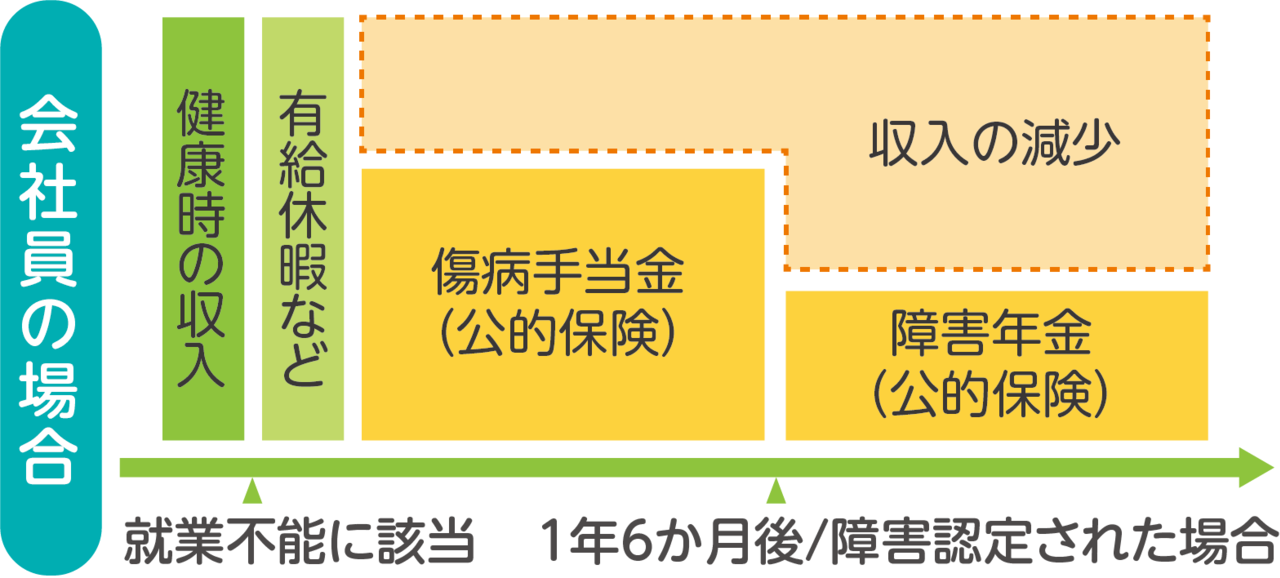

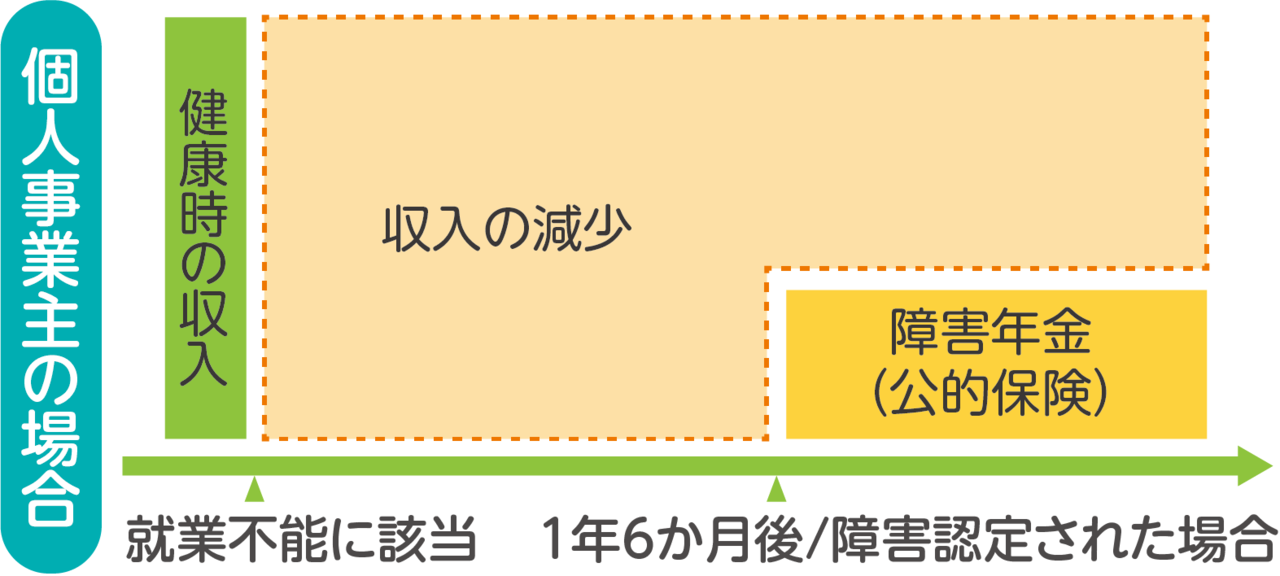

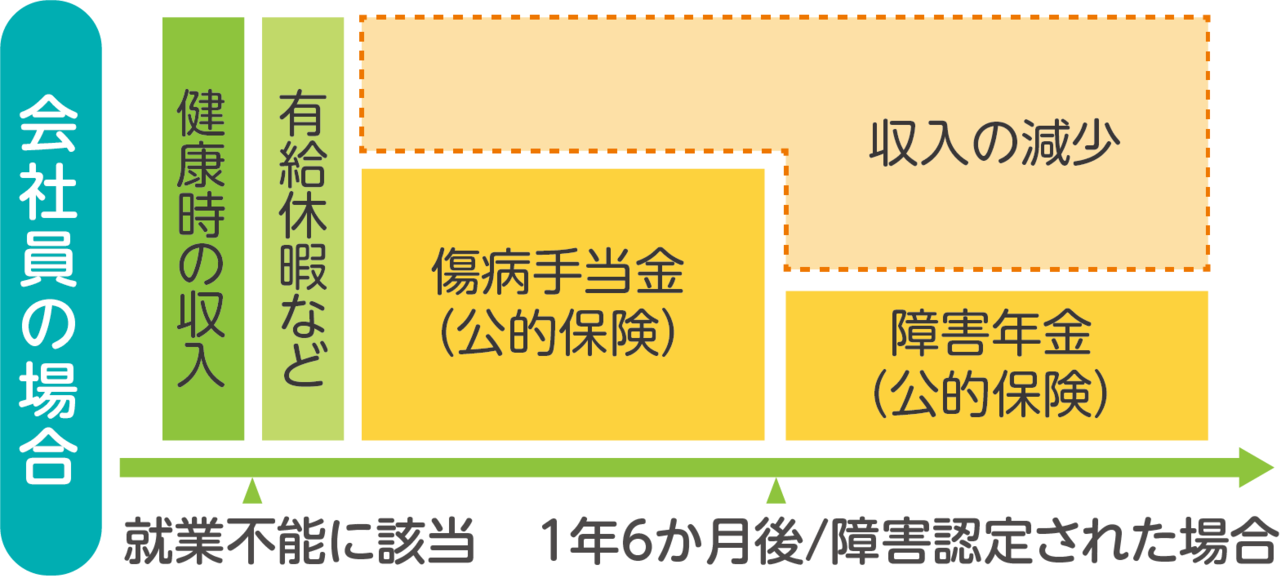

会社員等は健康保険から傷病手当金として標準報酬月額(賞与含まない)の2/3が18か月を限度に給付されますが、差額の1/3が不足してしまいます。また、国民健康保険に加入の個人事業者は傷病手当金の支給がなく、収入が大幅に減少してしまうので自助努力での手当が必要です。

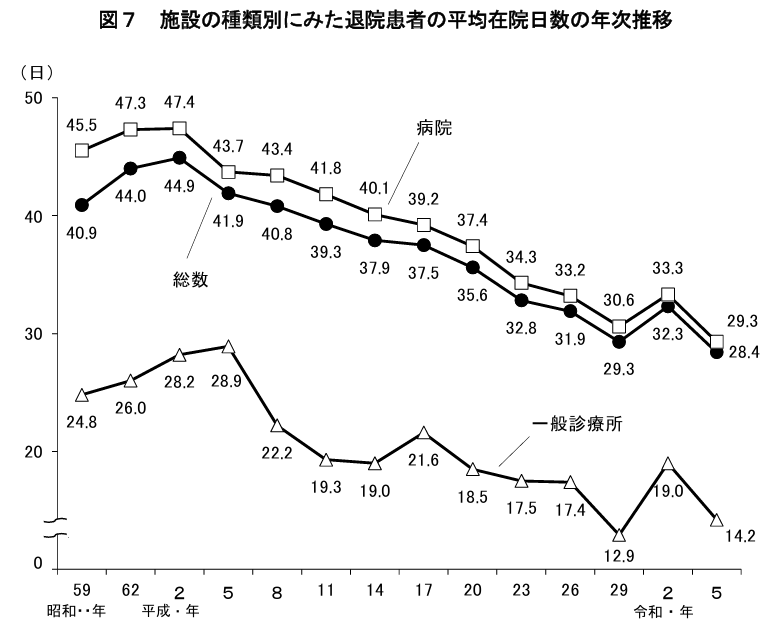

医療技術の進歩や、政府の施策により在院日数はどんどん短くなっており、令和6年時点での平均在院期間は28.4日です。

新型コロナウイルスの影響により検査入院が増えコロナ以外の軽い入院が出来なくなった為等※1の理由により令和2年のデータが上がったものと思われますが、全体では入院の短期化が進んでいるのが現状です。

※1弊社が行った厚生労働省への聞き取り調査によるもの

※厚生労働省HP 令和6年度患者調査より

(参考)毎月の医療費に公的保障で上限?高額療養費制度を知りましょう!

高額な医療費を支払ったときは高額療養費で払い戻しが受けられます。高額療養費とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。

病気やケガで働けなくなった時、収入が途絶えたり減少したりすることが考えられますが、その他に医療費がいくら掛かるのか?健康保険の例えば3割負担があっても莫大にならないか?という心配をされる人もあるかと存じます。公的保険では医療費の家計負担が軽減されるよう、医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する「高額療養費制度」(こうがくりょうようひせいど)があります。

上限額は、年齢や所得に応じて定められており、いくつかの条件を満たすことにより、負担を更に軽減するしくみも設けられています。

毎月の医療費が高額になっても

高額療養費制度が活用できます!

ひと月の上限額に注意!

高額療養費制度<69歳以下の方の上限額>

| 区分 | 年収の目安・所得要件 | 自己負担限度額(月額) |

|---|---|---|

| ア | 年収約1,160万円~ (健保:標報83万円以上 / 国保:所得901万円超) | 252,600円+(医療費-842,000)×1% |

| イ | 年収約770~約1,160万円 (健保:標報53~79万円 / 国保:所得600~901万円) | 167,400円+(医療費-558,000)×1% |

| ウ | 年収約370~約770万円 (健保:標報28~50万円 / 国保:所得210~600万円) | 80,100円+(医療費-267,000)×1% |

| エ | ~年収約370万円 (健保:標報26万円以下 / 国保:所得210万円以下) | 57,600円 |

| オ | 住民税非課税者 | 35,400円 |

出典:厚生労働省 高額療養費制度を利用される皆さまへ

所得補償保険(働けないときの保険)は

短期的な就業不能リスクを補償する保険です!

就業不能リスクをカバーする保険とは?

生命保険や損害保険に入っていたとしても、働けないときの収入まで補償できるとは限りません。死亡したときの補償だったり、長期の免責期間が設定されていたりする場合もあります。所得補償保険は、短期的な就業不能リスクを補償する保険です。

一目でわかる!個人事業主さまに「所得補償保険」が絶対に欠かせない理由

代わりのきかない事業主さまにとって、数日〜数ヶ月の短期の入院や自宅療養は、即座に事業収入の減少に直結します。 以下の表をご覧ください。医療保険や就業不能保険など様々な商品がありますが、事業主さまが最も恐れる「短期の就業不能リスク」をカバーし、手厚くサポートできるのは損害保険の『所得補償保険(働けないときの保険)』であることがお分かりいただけます。

| 保険商品名 | 死亡リスク | 就業不能リスク | 入通院リスク | 短期補償 (1ヶ月等) | 長期補償 (1年超等) | |||

|---|---|---|---|---|---|---|---|---|

| 病気 | ケガ | 病気 | ケガ | 病気 | ケガ | |||

| 収入保障保険 ※1 | ○ | ○ | - | - | - | - | - | ○ |

| 傷害保険 ※2 | - | ○ | - | - | - | ○ | - | - |

| 所得補償保険 ※2 | - | △ | ○ | ○ | - | - | ○ | - |

| 就業不能保険 ※1 | △ | △ | ○ | ○ | - | - | - | ○ |

| GLTD ※2 | - | - | ○ | ○ | - | - | - | ○ |

| 医療保険 ※1 | - | - | - | - | ○ | ○ | - | - |

| ガン保険 ※1 | - | - | - | - | ○ | - | - | - |

※2 損害保険の商品です。

※ ○=補償対象、△=一部補償・特約等で対応可、-=対象外

所得補償保険(働けないときの保険)はここが違います!

働けないときの保険では、「三大疾病一時金特約」や、生命保険商品と差別化を図るために超短期補償をご用意しています!

さらに、補償外の部分で付帯サービスも充実させていますので、お客さまに自信を持ってご案内しております。

あいうえおかきくけこさしすせそたちつてとなにぬねのはひふへほまみむめもやゃゆゅよらりるれろわ・を・んアイウエオカキクケコサシスセソタチツテトナニヌネノハヒフヘホマミムメモヤャユュヨララリルレロワ・ヲ・ン

三大疾病一時金特約

三大疾病(がん・脳卒中・急性心筋梗塞)に罹患し、条件に該当する場合、定額(50万・100万・200万)を支払う特約です!

<三大疾病一時金特約付帯時の保険料例(月払)>※補償金額:所得補償(基本)10万円、三大疾病一時金200万円、事務職・てん補期間1年

| 満年齢 | 男性 | 女性 |

|---|---|---|

| 20歳 | 850円 | 1,010円 |

| 30歳 | 1,350円 | 1,910円 |

| 40歳 | 2,860円 | 4,450円 |

超短期補償

てん補期間の短期補償。Webでご加入の場合は、てん補期間1・2・3か月を設定可!必要な補償期間で設定し、保険料を抑えることができます。

充実の「付帯サービス」

医療相談サービスが受けられる「医療のサポート24」の他に、個人事業主の方に向けた「法律・税務・人事労務のサポート」を追加!

従来型の所得補償保険より加入がしやすく!

従来型の所得補償保険より、働けないときの保険では、告知事項や職業区分が簡素化され、わかりやすくなりました。さらに従来の紙申込書の他にWebでも加入できます!Web申込みの場合、お客さまで契約手続きが完結するだけでなく、インターネット割引8%が適用されるメリットがあります。また、自動継続特約の付帯が可能です。

働けないときの保険っていくらなの?

働けないときの保険(所得補償保険)が

インターネット割引で8%お安くなる

自分が病気やケガで働けなくなったら確かに困るな。

「所得補償保険」とは、病気やケガにより就業不能となった(働けなくなった)ときの収入減少に備える保険です。

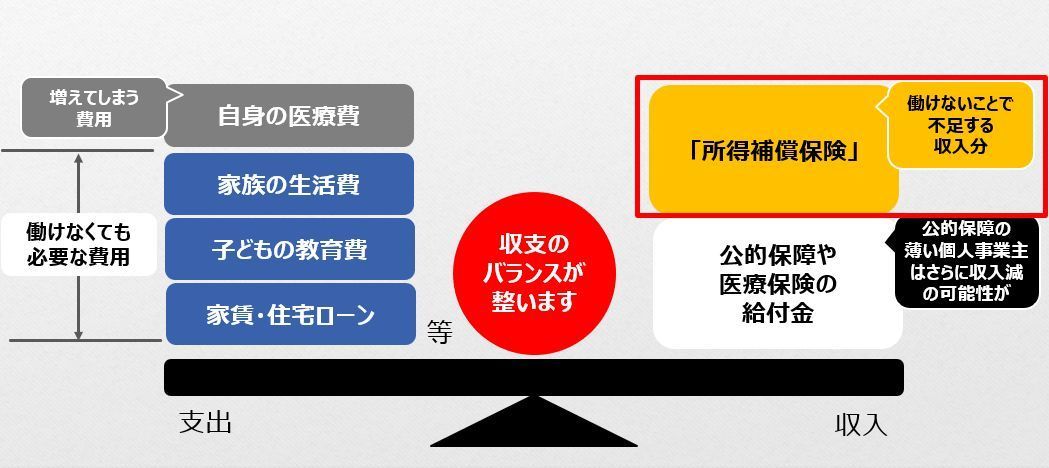

万が一、病気やケガで働けなくなり収入が喪失・減少してしまっても、生活に必要な毎月の費用(生活費、住宅ローン・家賃、教育費等)はかかってしまいます。さらに、公的保障で賄いきれない医療費や家事代行を依頼する費用など日常の生活には無かった新たな出費が発生することも考えられます。

所得補償保険に加入することで、被保険者は病気やケガにより就業不能となっても、減少した収入を保険金として受け取ることができます。

また、保険金の使い道は自由なので生活費の補填だけでなく治療費の補填などにも充てられます。

(所得補償保険)就業不能の定義

「就業不能」とは、病気やケガの治療のために入院している、または医師の指示に基づき自宅療養している状態を指します。就業不能の判定は、医師の診断によって行われますので、保険金請求時には診断書等のご提出が必要となる場合があります。

(所得補償保険)の保険金の使い道

働けないときの保険(所得補償保険)の受け取る保険金の使い道は限定されず、自分で自由に選ぶことができます。生活費等の補填や入院中の治療費、通院治療費や健康保険適用外の治療費として使うこともできます。

(所得補償保険)の保険金をお支払いできない主な場合

ポイントとして抑えておきたいのは所得補償保険で保険金が支払われない場合がございます。次の事由による就業不能などになります。

- 保険期間の開始時(継続契約の場合には、この保険契約が継続されてきた最初の保険始期時点)に、すでに発生していた被保険者の病気またはケガ

- 保険契約者、被保険者または保険金を受け取るべき者の故意または重大な過失による病気またはケガ

- 被保険者の自殺行為、犯罪行為または闘争行為による病気またはケガ

- 被保険者の麻薬、あへん、覚せい剤等の使用による病気またはケガ

- 戦争、暴動および核燃料物質等による病気またはケガ

- 被保険者の妊娠、出産、早産、流産およびこれらによる病気またはケガ

- 精神病性障害、知的障害、人格障害、アルコール依存および薬物依存等の精神障害

- 頸けい部症候群(いわゆるむちうち症)または腰痛などで医学的他覚所見のないもの

- 自動車または原動機付自転車の無資格・酒気帯び運転によるケガ

- 地震、噴火またはこれらによる津波を原因とするケガ

など

年齢・職業データから見た所得補償保険の必要性!

年齢・職業

年齢とともに、一般的に病気やケガの可能性も上昇します。年齢が上がるにつれ入院総数、外来総数が増えて行くのが分かります。

出典:厚生労働省 令和2年(2020)患者調査の概況 推計患者数より抜粋

| 年齢階級 | 入院総数 | 外来総数 |

|---|---|---|

| 20~24歳 | 8.9千人 | 146.7千人 |

| 25~29歳 | 12.7千人 | 171.9千人 |

| 30~34歳 | 16.5千人 | 204.3千人 |

| 35~39歳 | 19.3千人 | 238.0千人 |

| 40~44歳 | 23.1千人 | 294.9千人 |

| 45~49歳 | 34.0千人 | 369.6千人 |

| 50~54歳 | 41.8千人 | 374.5千人 |

| 55~59歳 | 52.7千人 | 406.0千人 |

| 60~64歳 | 66.6千人 | 454.9千人 |

| 65~69歳 | 99.4千人 | 654.9千人 |

令和3年における死傷災害発生状況(死亡災害及び休業4日以上の死傷災害)

建設業、製造業や運送業は業務中にケガをしやすい職業ですので、年齢を問わずケガのリスクがあります。構成比で多い第三次産業では労災の死傷者数は全体の50%を超えています。

| 業種 | 死傷者数 ※令和3年(1~12月) | 構成比 |

|---|---|---|

| 全産業 | 149,918人 | 100.0% |

| 製造業 | 28,605人 | 19.1% |

| 鉱業 | 216人 | 0.1% |

| 建設業 | 16,079人 | 10.7% |

| 交通運輸事業 | 2,998人 | 2.0% |

| 陸上貨物運送事業 | 16,732人 | 11.2% |

| 港湾運送業 | 382人 | 0.3% |

| 林業 | 1,235人 | 0.8% |

| 農業、畜産・水産業 | 3,217人 | 2.1% |

| 第三次産業※ | 80,454人 | 53.7% |

※第三次産業とは次の13大分類に属する業種としている。

<第3次産業活動指数の対象範囲>

「F 電気・ガス・熱供給・水道業」「G 情報通信業」「H 運輸業,郵便業」「I 卸売業,小売業」「J 金融業,保険業」「K 不動産業,物品賃貸業」「L 学術研究,専門・技術サービス業」「M 宿泊業,飲食サービス業」「N 生活関連サービス業,娯楽業」「O 教育,学習支援業」(ただし、教育は対象業種から除外)「P 医療,福祉」「Q 複合サービス事業」「R サービス業(他に分類されないもの)」

※経済産業省ホームページより抜粋

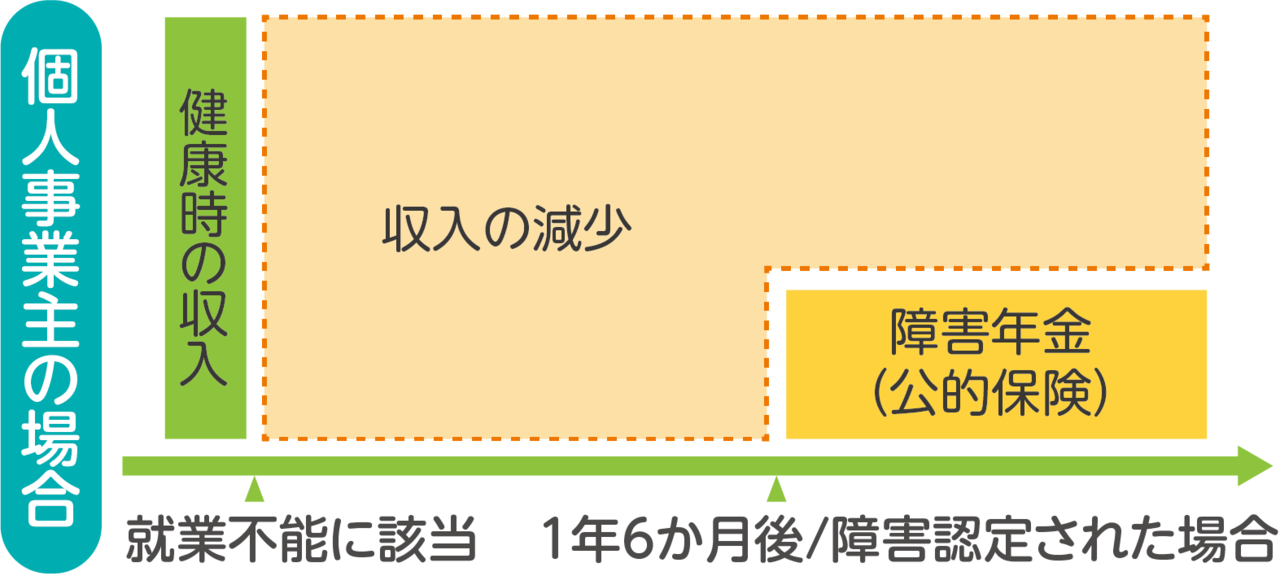

病気やケガで就業不能になったとき、受給条件を満たせば、会社員や公務員は健康保険から「傷病手当金」が給付されます。しかし個人事業主や自営業者、フリーランスの国民健康保険では、そのような国からの公的制度はありません。

それらの理由から個人事業主・自営業者・フリーランスの場合は病気やケガで就業不能となったときに何らかの自助努力が必要になります。

傷病手当金のイメージ

個人事業主・自営業者・フリーランスのあなたが収入が無くなってしまったら、または減少したらどうなりますか?

個人事業主・自営業者・フリーランスの場合は上記画像のように就業不能となってしまうと国からの公的制度(傷病手当金)の支給がありません。収入が無くなってしまったら生活費(固定費や一定の流動※)は節約しつつ貯蓄で補うか所得補償保険のような民間の保険制度を頼ることになります。

※参考

家計の主な固定費

住宅費(家賃、住宅ローン、管理費、駐車場代など)、水道光熱費(水道代、電気代、ガス代)、通信料(インターネット接続料、携帯電話代、固定電話代など)、保険料(生命保険・損害保険など)、車両費(車のローン、車検代、燃料費など)、保育料、学費、税金(国民健康保険料、国民年金、所得税、住民税、自動車税など)、習い事、交通費、小遣い、その他(新聞購読料、ウォーターサーバーレンタル料、ジム代など)

家計の主な変動費

食費(食料品代、外食代など)、日用品費(掃除道具や、ティッシュペーパーなどの日用品、消耗品代など)、医療費(医薬品代、通院費、入院費など)、子供費(教材代、文具や書籍代、部活動や習い事の雑費など)、被服費(洋服などの購入、クリーニング代など)、美容費(化粧品購入や美容院代など)、交際費(飲み会代、お祝いのプレゼント代、ご祝儀など)、娯楽費(書籍の購入や映画鑑賞など)、雑費、特別費(家電購入代や旅行費など)

家族構成

一人暮らしの方、配偶者あるいは子供がいる方といった家族構成ごとに、生活費、住宅ローン・家賃、教育費などの毎月かかる固定費は異なります。一般的に家族の人数が増えるほど、就業不能であっても支払わなければならない固定費は増える傾向にありますので、家族構成に合わせた備えが必要となります。

給付金の差はここまで違う!?ここでは弊社のお客さまの事例をご紹介いたします。

個人事業主Aさんは建設業を営んでおります。毎月の就労所得は約100万円あります。ある日、プライベートで自転車事故で転倒してしまい全治3ヶ月+4日(入院1ヶ月、自宅療養2ヶ月+4日)となってしまい就労所得の約100万円が入ってこなくなってしまった場合

「働けないときの保険」に加入していなかった

働けないときの保険に入っておけばよかったです。

今回の事故によりAさんが国民健康保険以外に加入していた保険がありませんでした。

このようにAさんの家計に大きく影響してしまい生活費である固定費、変動費の不足分は貯蓄で対応することになりました。

「働けないときの保険」に加入していた

働けないときの保険に入っておいてよかったです。

今回の事故によりAさんが国民健康保険以外に加入していた保険は日新火災の所得補償保険(月額70万円、補償期間(てん補期間)1年、免責期間4日)です。※一般のご契約

日新火災の所得補償保険からの給付金

70万円×3ヶ月=210万円(免責期間4日)

このようにAさんは自分で任意に加入していた「働けないときの保険」から合計210万円を受け取れたので約3ヶ月の生活費に貯蓄を切り崩しなど困ることはありませんでした。

その他のお支払い例

保険金額20万円/月

てん補期間:1年

20万円×2か月(免責期間7日)

お受け取りいただく金額

35万3,333円

保険金額25万円/月

+三大疾病一時金100万円

(オプション)

てん補期間:1年

25万円×2か月(免責期間7日)+100万円

お受け取りいただく金額

144万1,667円

(デザイナー)

保険金額30万円/月

てん補期間:1年

自宅療養

30万円×2か月(免責期間7日)

お受け取りいただく金額

53万円

保険金額18万円/月

+三大疾病一時金100万円

(オプション)

てん補期間:1年

18万円×2か月(免責期間7日)+100万円

お受け取りいただく金額

131万8,000円

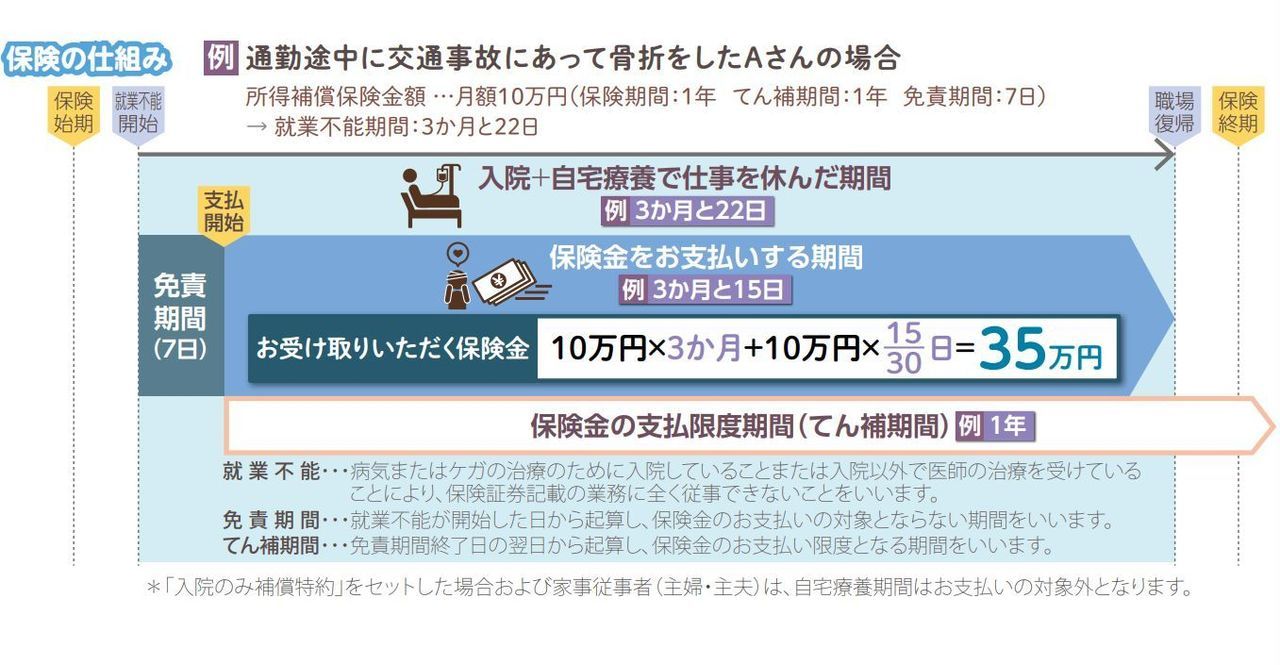

お支払いのイメージ

就業不能期間1か月に対して、保険金額(※)を支払います。保険金の支払対象となる期間は、

契約締結時に定められたてん補期間が限度です。また、免責期間は支払となりません。

※保険金額または平均月間所得額のいずれか低い額

働けないときの保険(所得補償保険)が

インターネット割引で8%お安くなる

所得補償保険金額(ご契約金額)の設定方法

- 保険金額(ご契約金額)は、被保険者が加入されている公的医療保険制度による給付内容等を考慮いただいたうえで、過去12か月間の平均月間所得の額をもとに下表に記載した割合の範囲内で設定いただきます。

- 就業不能が発生した際、保険金額(ご契約金額)が被保険者の就業不能開 始直前の12か月の平均月間所得額を上回っている場合には、その上回る部分につきましては保険金をお支払いできません。

| 被保険者が加入している 公的医療保険制度 | 平均月間所得額に対する 保険金額の割合 | 保険金額の設定例 (平均月間所得30万円の場合) |

|---|---|---|

| 国民健康保険 例:個人事業主 | 80%以下 | 24万円以下 |

| 上記以外(健康保険、各種共済等) 例:給与所得者、公務員 | 50%以下 | 15万円以下 |

医師の診査は不要です

被保険者から、現在の健康状態と過去の傷病歴を告知いただきます。

健康状態告知の内容によっては下記1または2の取扱いになる場合がございます。

- 1ご契約をお引受けできません。

- 2特定の疾病・病状について保険金をお支払いしないことを条件にお引受けします。

働けないときの保険は各種サービスも充実しています。

各種サービス

働けないとき以外でも 各種サービスを無料でご利用いただけます!

*本サービスは、日新火災提携先を通じてご提供いたします。なお、本サービスの内容は予告なく変更または終了する場合がありますので、ご了承ください。

- 緊急医療相談サービス

- 転院・患者移送サービス

- 医療機関案内サービス

- 予約制専門医相談サービス

- 介護相談サービス

- 弁護士・税理士相談

- 社会保険労務士相談

お気軽にお問い合わせください。

法人・個人事業主の皆様からご連絡をお待ちしております。

お見積りをご希望の皆様へ

働けないときの保険のお見積りは無料で承ります。お問合せから3営業日以内にお見積り結果をご連絡いたします。まずはフォームからお気軽にご相談ください。

働けないときの保険(所得補償保険)が

インターネット割引で8%お安くなる

この記事を書いた人

私は45歳のときに「甲状腺のガン(悪性新生物)」に罹患しました。自覚症状がほぼなかったのでその時は信じられない程の驚きでしたが、治療と向き合い今では完治となり、平凡に暮らせております。その時に困ったのは、「収入の減少」でした。何故、収入が減少したかと言うと、長期のがん治療と向き合う為に仕事の量を減らす必要があったからです。これとは他に治療費、食事を気を付ける(添加物を避ける)為に食費の値上げ、ストレスなくリフレッシュする温泉療養などのお金が掛かりました。しかしながら、収入の減少、その他のお金の費用である数百万円は入っていた保険で何とかカバーできたのです。

私と同じ小規模事業者の皆さまにお伝えしたいのは、働けないときの保険の加入を検討する際にお願いしたいことが4つあります。被保険者が病気やケガで働けなくなった時に、

- 毎月の支出金額(生活費-レジャー費・外食費など)がいくら必要か?を考える

- 会社員であれば傷病手当金の他に有給休暇日数や会社の福利厚生を確認する

- 既に加入すみの保険(医療保険など)でどれくらい用意出来ているか?を考える

- 貯蓄額から切り崩しが出来る容認金額の確認

これらを考えておけば所得補償保険が必要か?必要であればある程度の月額の目安が分かります。

尚、医療費につきましては、健康保険の加入があれば高額療養費制度を受けられます。こちらのサイト内にある(参考)毎月の医療費に公的保険で上限?高額療養費制度を知りましょう!をご覧いただきご自身の収入と照らし合わせて参考にみてください。

所得補償保険と医療保険どちらが重要なのか?医療保険に入っていれば所得補償保険は必要ないか?という質問もございます。共に病気やケガで働けないときの保険という観点からすると類似の商品なのでこのような質問を良く受けますが、医療の進歩により入院は短期化の傾向にあるため医療保険だけでは入院以外の自宅療養の間は保険が出ないため所得補償保険も必要になります。

所得補償保険と医療保険は別と考えて一方にかたよることなくバランスよくご加入いただく事が大切になります。

損害保険の仕事に関わってから20年以上が経ちます。

時代が変わり個人事業、自営業者・フリーランスの皆様の損害リスクや保険に対するニーズも変わってきました。当ページでご紹介をしている働けないときの保険(所得補償保険)は特に事業者様からのニーズが高い損害保険の商品です。

年齢や職業を問わず、病気やケガで働けなくなるリスクは誰にでも存在します。

充実しているといわれる日本の公的保障制度ですが、もしも働けないときに収入が下がってしまったら会社員の場合は公的保障だけでは生活費(住宅ローンや子供の学費などの費用)が足りなくなる可能性がありますし、個人事業主の場合は公的保障の傷病手当金がありませんので、万が一に備えていくことが大切です。

働けなくなり収入がなくなってしまったらといった不安に備えるために、是非、働けないときの保険をご検討ください。

文書番号:NH2212-0007