働けないときの保険の補償内容|教えて!損害保険

働けないときの保険の補償内容

基本補償(所得補償)にオプションで傷害による死亡・後遺障害、三大疾病一時金が付けられます。その他、各種サービスも充実しており医療に関する相談、法律・税務相談、人事労務に関する相談など、お客さまの「困った」に対応するサービスを無料でご利用いただけます。

基本補償とオプション

基本補償(所得補償)

傷害による死亡・後遺障害(オプション)

三大疾病一時金 (オプション)

各種サービス

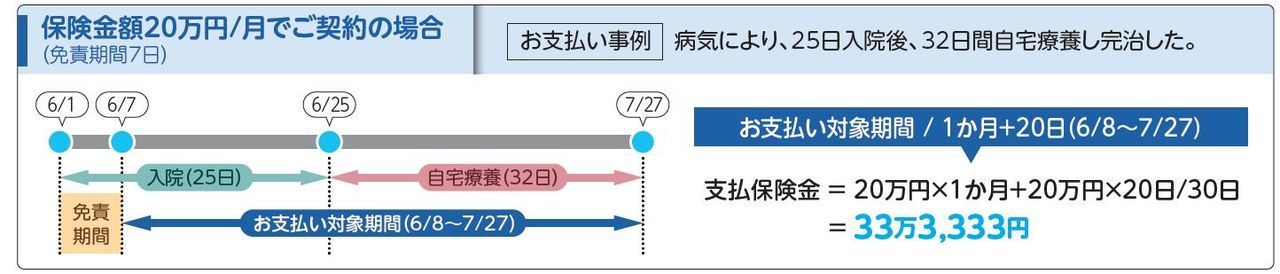

退院後の自宅療養も対象に!

補償内容・基本補償(所得補償)

日新火災の「働けないときの保険」の基本補償 (所得補償)についてご説明いたします。

入院時だけでなく医師による自宅療養期間も対象となるのは嬉しいわ

保険金をお支払いする場合

被保険者(補償の対象となる方)が、保険期間中に病気またはケガによって就業不能になった場合、保険金をお支払いします。

お支払いする保険金

免責期間を超える支払対象期間1か月につき保険証券記載の所得補償保険金額を限度にお支払いします。

*死亡後、または病気やケガが治ゆした後は保険金のお支払い対象とはなりません。

*支払対象期間は、保険証券記載のてん補期間が限度となります。

*就業不能が生じた時点における所得補償保険金額が、被保険者の平均月間所得額を上回っている場合は、その上回る部分については保険金をお支払いしません。

*就業不能期間が1か月に満たない場合、または1か月未満の端日数が生じた場合には、保険金の額は1か月を30日として日割で計算します。

退院後の自宅療養について

退院後の自宅療養も対象*になります。

*「入院のみ補償特約」または「家事従事者特約」がセットされている場合は、自宅療養期間はお支払い対象外となります。

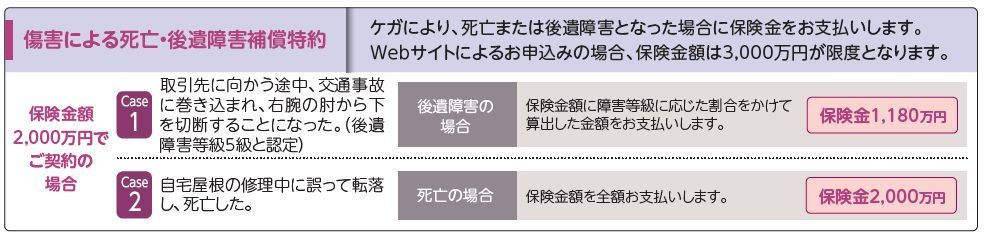

傷害による死亡・後遺障害補償特約(オプション)

日新火災の所得補償保険「働けないときの保険」の傷害による死亡・後遺障害補償特約についてご説明いたします。

身体を毎日動かす仕事なのでもし、後遺障害となったら大変なのでオプションで補償されると嬉しい

保険金をお支払いする場合

被保険者(補償の対象となる方)が、保険期間中に急激かつ偶然な外来の事故により被ったケガが原因で死亡または後遺障害が生じた場合に、保険金をお支払いする特約です。

お支払いする保険金

①死亡保険金

事故の日から180日以内に死亡した場合、傷害による死亡・後遺障害補償特約保険金額の全額をお支払いします。

②後遺障害保険金

事故の日からその日を含めて180日以内に後遺障害が生じた場合、後遺障害の程度に応じて、傷害による死亡・後遺障害補償特約保険金額の4%~100%をお支払いします。

*上記①②は重複してお支払いしますが、お支払総額は保険期間を通じ、傷害による死亡・後遺障害補償特約保険金額が限度です。

例えばこんな個人事業主におすすめ!

建築業では大きな怪我のリスクがあるので後遺障害の補償があれば安心!

製造業では大きな怪我のリスクがあるので後遺障害の補償があれば安心!

ビルメンテナンス業では大きな怪我のリスクがあるので後遺障害の補償があれば安心!

三大疾病一時金特約(オプション)

日新火災の所得補償保険「働けないときの保険」の三大疾病一時金特約についてご説明いたします。

三大疾病の治療は家計に大きく響く

三大疾病によって入院した場合にかかる平均的な医療費(自己負担額)をみてみると、がんは30万円前後、急性心筋梗塞は約53万円、脳梗塞は約51万円、脳出血では約70万円となっています。

高額療養費制度により、自己負担額が軽減されることもありますが、先進医療を利用する場合などには医療費が高額になります。

また、三大疾病の治療は、入院に加え、退院後の通院治療も必要となるケースが多く、通院時にかかる治療費や交通費などを踏まえると、万が一の時に備え、まとまった金額を備えておく必要があります。

働けないときの保険の三大疾病一時金特約は、急な出費となる治療費などを一時金でサポートします。

三大疾病の平均入院費用(2021年度)

| 疾病分類 | 医療費 | 自己負担額 |

|---|---|---|

| 胃がん | 973,747円 | 292,120円 |

| 直腸がん | 990,784円 | 297,240円 |

| 気管支・肺がん | 908,470円 | 272,540円 |

| 乳がん | 784,143円 | 235,240円 |

| 急性心筋梗塞 | 1,753,917円 | 526,180円 |

| 脳梗塞 | 1,705,590円 | 511,680円 |

| 脳出血 | 2,340,358円 | 702,110円 |

参照:公益社団法人全日本病院協会ホームページ「医療費」より一部日新火災で作成

*自己負担額は、保険等の適用を前提に、医療費の3割にて算出しています(窓口負担額の算出に基づき、10円未満の金額を四捨五入)。なお、負担割合は、所得や年齢によって異なります。

働けないときの保険・各種サービス

日新火災の「働けないときの保険」の各種サービスについてご説明いたします。

各種サービス一覧すべて無料!

働けないときの保険なら

お客さまの「困った」に対応するサービスもご用意

各種医療に関する相談、法律・税務相談、人事労務に関する相談など、お客さまの「困った」に対応するサービスを無料でご利用いただけます。

各種サービス一覧すべて無料!

お客さまの「困った」に対応するサービスもご用意

働けないときの保険(所得補償保険)の補償内容

働けないときの保険(所得補償保険)について詳しくはパンフレットまたは公式サイトでご案内をしております。パンフレットは下記よりダウンロードして閲覧ください。

日新火災の働けないときの保険Webサイト

働けないときの保険(所得補償保険)の保険料は?

働けないときの保険(所得補償保険)・保険料例

緊急医療相談サービス

救急医療機関の現場第一線で活躍している、現役の救急科専門医と経験豊富な看護師が24時間・365日常駐しており、突然の発病やケガなど、緊急の場合の対処方法について的確にアドバイスいたします。

*ご利用時間 24時間365日

救急科専門医とは?

「救急治療」および「救命治療」に高い専門性を持ち、主に救命救急センター等の救急医療機関の第一線で活躍している医師をいいます。

転院・患者移送サービス

出張先などで急遽入院した救急病院からご自宅の最寄りの病院への転院などの場合に、⺠間救急車や航空機特殊搭乗手続き等一連の手配の一切を承ります。

*ご利用時間 24時間365日

*実費はお客さまのご負担となります。

医療機関案内サービス

夜間・休日の救急医療機関や、出張先・旅先での最寄りの医療機関など、お客さまのご要望にあった医療機関をご案内いたします。

*ご利用時間 24時間365日

予約制専門医相談サービス

様々な診療科の専門医が充分な時間をかけて、日頃のおからだの不調やお悩みに関するご相談に、丁寧にお答えいたします。

*事前のご予約が必要です。

介護相談サービス

介護方法、公的な介護保険制度、介護施設の入所、各種在宅介護サービスの利用など介護に関する様々なご相談に電話でお答えいたします。各地域の介護関連サービス事業者もご案内いたします。

*ご利用時間 9:00~17:00(土日祝を除きます。)

無料!法律・税務相談(一部予約制)

弁護士・税理士相談

提携の弁護士や税理士が身の回りに関するご相談にお電話でお答えします。

*弁護士との相談は予約制で1回につき15分のため、事前に相談員が相談内容をお聞きします。なお、係争中の案件や継続してのご利用はできません。税理士との相談では個別具体的な税金額等のご回答はできません。

子どもが保育園でケガをした。保育園に損害賠償請求できるの?

青色申告で控除できる経費を教えて!

無料!法律・税務相談(一部予約制)

社会保険労務士相談

社会保険労務士が労働条件、保険関連(雇用保険・健康保険等)のご相談についてお電話でお答えします。

*社会保険労務士との相談は予約制で1回につき15分のため、事前に相談員が相談内容を伺います。なお、個別具体的な年金や保険の計算はお受けできません。

個人事業主でしたが 法人成りをしました!従業員の雇用契約について、必要な手続きを教えてください!

働けないときの保険(所得補償保険)のパンフレットと職業別専用チラシについて

働けないときの保険(所得補償保険)のパンフレットと職業別専用チラシをご用意しました。PDFファイルをダウンロードしていただきご覧ください。二次元コードからWEBサイトによるお申込み(8%割引)も可能です。

働けないときの保険(所得補償保険)パンフレット・業種別チラシ

働けないときの保険(所得補償保険)三大疾病一時金特約チラシ

働けないときの保険(所得補償保険)個人事業主・建設業向けチラシ

働けないときの保険(所得補償保険)個人事業主・汎用チラシ

働けないときの保険(所得補償保険)個人事業主・医師向けチラシ

働けないときの保険(所得補償保険)会社員向けチラシ

働けないときの保険(所得補償保険)主婦(主夫)向けチラシ

働けないときの保険(所得補償保険)各種サービスのご案内

「働けないときの保険」(所得補償保険)のお見積り・お問い合わせはこちら

あおば総合保険株式会社のホームページにお越しいただき、ありがとうございます。

働けないときの保険のお見積り・お問い合わせ・ご相談はフォームにて受け付けております。下記、働けないときの保険をWEBで完結させたい人は白バナーリンクから。その他お見積もり・ご相談をご希望の人は水色バナーリンクからお問い合わせください。

| 項目 | WEBサイトの手続き | 弊社で直接申込書の手続き |

|---|---|---|

| 保険料計算・ 手続き方法 | Web手続き (契約者完結型) | 弊社が保険料試算・ 申込書などを作成 |

| 被保険者 | 契約者=被保険者のみ | 契約者≠被保険者も可能 |

| 保険金額制限額 | 30万円(注) / 200万円 | 200万円 |

| てん補期間 | 1年・短期 (1か月・2か月・3か月) | 1年・2年 |

| 免責期間 | 7日 | 4日~545日から設定可 |

| 保険料払込方法 | WEB口座振替・クレカ払 | 口座振替・クレカ払 コンビニ払・請求書払 |

| インターネット割引 | 8% | なし |

| 自動継続 | あり | なし |

(注)家事従事者(主婦・主夫)は18万円まで設定可能で、入院のみ補償

(注)職業が法人の役員・経営者、医師もしくは弁護士の場合のみ200万円まで設定可能です。

お気軽にお問い合わせください。

法人・個人事業主の皆様からご連絡をお待ちしております。

働けないときの保険(所得補償保険)のお見積りをご希望の皆様へ

働けないときの保険のお見積りは無料で承ります。お問合せから3営業日以内にお見積り結果をご連絡いたします。まずはフォームからお気軽にご相談ください。

この記事を書いた人

働けないときの保険の加入を検討する際にお願いしたいことが4つあります。被保険者が病気やケガで働けなくなった時に、

- 毎月の支出金額(生活費-レジャー費・外食費など)がいくら必要か?を考える

- 会社員であれば傷病手当金の他に有給休暇日数や会社の福利厚生を確認する

- 既に加入すみの保険(医療保険など)でどれくらい用意出来ているか?を考える

- 貯蓄額から切り崩しが出来る容認金額の確認

これらを考えておけば所得補償保険が必要か?必要であればある程度の月額の目安が分かります。

尚、医療費につきましては、健康保険の加入があれば高額療養費制度を受けられます。こちらのサイト内にある(参考)毎月の医療費に公的保険で上限?高額療養費制度を知りましょう!をご覧いただきご自身の収入と照らし合わせて参考にみてください。

所得補償保険と医療保険どちらが重要なのか?医療保険に入っていれば所得補償保険は必要ないか?という質問もございます。共に病気やケガで働けないときの保険という観点からすると類似の商品なのでこのような質問を良く受けますが、医療の進歩により入院は短期化の傾向にあるため医療保険だけでは入院以外の自宅療養の間は保険が出ないため所得補償保険も必要になります。

所得補償保険と医療保険は別と考えて一方にかたよることなくバランスよくご加入いただく事が大切になります。

損害保険の仕事に関わってから20年以上が経ちます。

時代が変わり個人事業、自営業者・フリーランスの皆様の損害リスクや保険に対するニーズも変わってきました。当ページでご紹介をしている働けないときの保険(所得補償保険)は特に事業者様からのニーズが高い損害保険の商品です。

年齢や職業を問わず、病気やケガで働けなくなるリスクは誰にでも存在します。

充実しているといわれる日本の公的保障制度ですが、もしも働けないときに収入が下がってしまったら会社員の場合は公的保障だけでは生活費(住宅ローンや子供の学費などの費用)が足りなくなる可能性がありますし、個人事業主の場合は公的保険の傷病手当金がありませんので、万が一に備えていくことが大切です。

働けなくなり収入がなくなってしまったらといった不安に備えるために、是非、働けないときの保険(所得補償保険)をご検討ください。