法人・個人事業主の皆さま向けの損害保険なら、頼れるプロ代理店の弊社にお任せください。

当サイトの運営は

あおば総合保険株式会社

〒260-0852 千葉県千葉市中央区青葉町1234-18

弊社の主な実績

2025年 | 日新火災・優績代理店表彰受賞 |

|---|

2024年 | 日新火災・優績代理店表彰受賞 |

|---|

2024年 | 日新火災コンテスト・働けないときの保険部門全国1位表彰 |

|---|

2023年 | 当サイトからお問い合わせ件数1万3千件を超えました |

|---|

特に建築業・製造業・ビルメンテナンス業の事業者さまからお問い合わせください

お問い合わせ/お見積りは各フォームからご入力をお願いします。

日本全国対応可能。多くの法人・個人事業主の皆さまから選ばれています!

工事の保険のご案内|教えて!損害保険

工事の保険なら災害や盗難、作業ミスなど幅広く補償されるので安心です。

「建設工事中に工事現場で火災が起きてしまった」「台風によって工事の対象物が破損した」「建築資材が盗難されてしまった」そんな工事にかかわる様々な不測かつ突発的な事故が起きてしまうと御社にとって金銭的な損失が起こります。

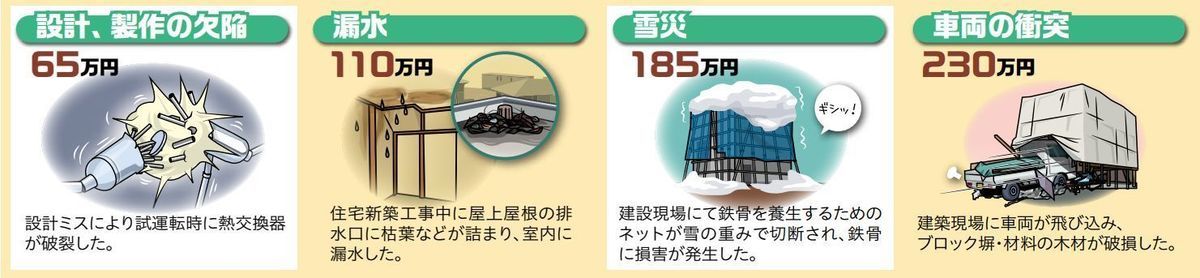

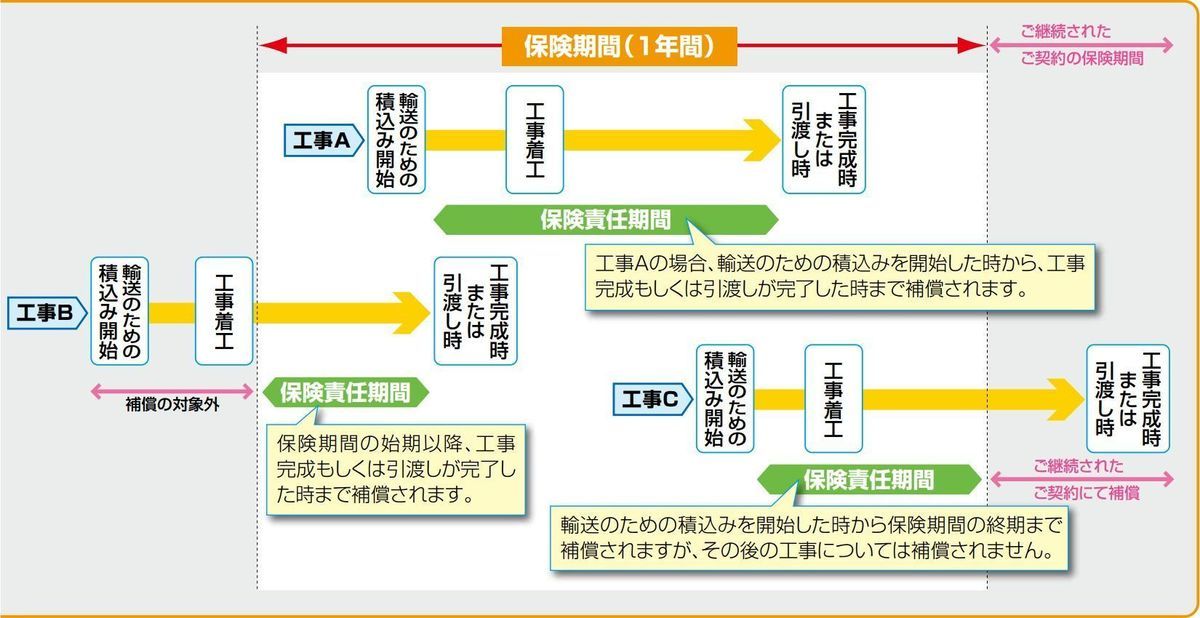

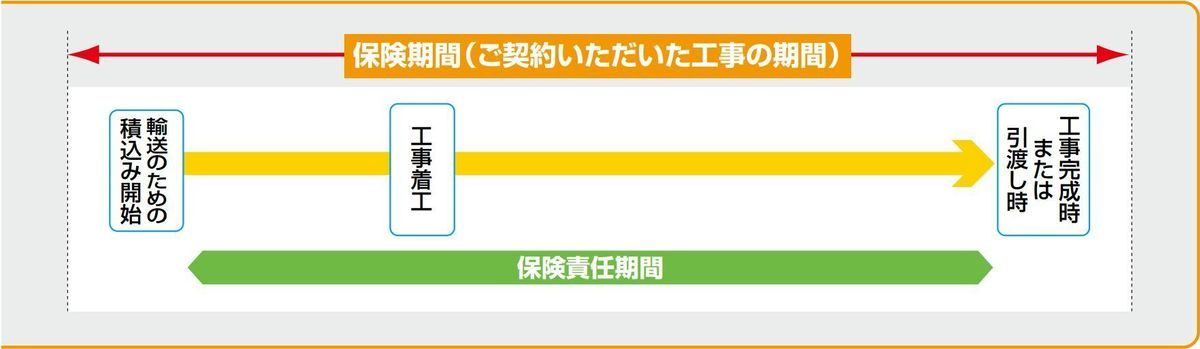

「工事の保険」は、工事のための財物の運搬から着工、完成までの間に生じた損害を補償する工事業者さまの保険です。保険金をお支払いする主な損害は以下の通りです。

- 作業ミス

- 盗難、電気的事故、漏水、いたずら、車両の衝突

- 風災、水災、火災、雪災、土砂崩れ

- 設計、製作の欠陥による損害

更にオプションで、メンテナンス期間に関する特約をセットすることが出来ます。

工事の保険で工事の財物のリスクをしっかりサポートします

工事の保険(工事の保険特約付帯建設工事保険)では

工事現場または輸送中における保険の対象に生じた不測かつ突発的な事故による損害に対して、保険金をお支払いします。

保険の対象は

1工事の対象物

2工事現場にある工事用の動産

3輸送中の工事用の動産

どんな事故が多いの?

日新火災海上保険(株)調べ(2018年2月時点)

| 事故種類 | 事故例 | 損害額例 | |

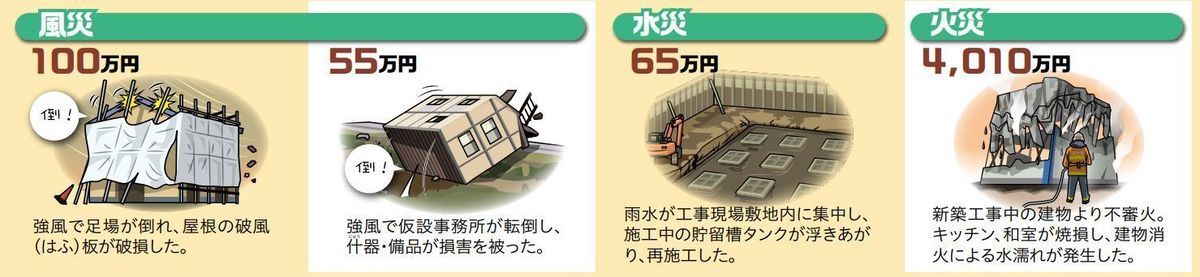

| 1位 | 風災 | 台風により建設中の壁鉄筋が風圧を受けてたわみ曲損! | 約1,800万円 |

| 2位 | 盗難 | 工事現場で配線済のケーブルが切り取られ盗まれた! | 約300万円 |

| 3位 | 作業ミス | 作業ミスで溶接火花が飛びガラス9枚破損!溶接機も破損! | 約600万円 |

| 4位 | 水災等 | 高潮により建築中の水産加工工場建物に被害が発生! | 約1,760万円 |

| 5位 | 火災 | 新築工事中の建物より不審火。建物一部焼損、消火による水濡れ! | 約4,010万円 |

今までの商品との違いは?

| 旧商品 | 改訂後 | ポイント | |

| 保険金額 | 請負金額+支給材料の額 | 請負金額 | 支給材料の金額確認不要 |

| 輸送中の対象範囲 | 保管場所から工事現場への輸送中(片道) | 保管場所と工事現場の輸送中(往復) | 片道ではなく往復も補償対象へ |

| 工事用仮設物 | 電気配線・配管・電話・伝令設備・照明設備・保安設備 | 左記以外の工事用仮設物もOK | 限定列挙からオールリスクへ |

| 建設用機械 | × | ○ | ショベルカー等の構内専用車、測量機、ドローン等も補償対象へ |

| 据付機械 | × | ○ | 据付クレーン等も補償対象へ |

| 工具類 | × | ○ | 溶接機、糸のこ盤、電気ドリル、内装用ローラー等も補償対象へ |

| 保険の 対象の 範囲 | ①.保険証券記載の工事の対象物 ②.①の工事に付随する仮工事の対象物 ③.①または②の工事のために設置または使用される次に掲げる物 ア.工事用材料または工事用仮設材 イ.工事用仮設物、仮設備または仮設建物 ウ.工事用機械、器具または工具およびこれらの商品 エ.什器または備品 |

|---|

※保険の対象とならない物 ①現金、設計図、有価証券など ②登録ナンバーのある自動車

「工事の保険」について損害保険金のお支払は

1回の事故につき、損害の額に応じて工事ごとの請負金額を上限にお支払いします!

(注1)保険期間中の支払回数に制限はありません。

(注2)主たる工事が土木工事に該当する工事の場合は、1回の事故につき、保険金額(請負金額)または1億円のいずれか低い額が限度となります(包括契約の場合、主たる工事の判定は対象工事ごとに行います。)。

1回の事故の損害額が、工事ごとの請負金額を超過してしまう可能性の ある事業者さまのために、支払限度額の増額コースもご用意しました(工事ごとの請負金額に、1,000万円、5,000万円または1億円を上乗せした額が支払限度額となります)。

工事の保険の支払限度額の増額コース

建設用機械、据付機械等を使用される事業者さま、支給材の多い工事を施工される事業者さまにおすすめします

工事の保険 保険金をお支払いする主な損害

工事の保険 保険金をお支払いできない主な損害

保険金をお支払いできない主な損害

- 保険契約者、被保険者等の故意、重大な過失、法令違反

- 風、雨、雪、雹、砂塵その他これらに類するものの吹込み・漏入、寒気・霜または氷、温度変化・湿度変化による膨張・縮小、凍結

- 地震・噴火またはこれらによる津波、保険金額が15億円以上の工事において生じたテロ行為等

- 損害発生後その日を含めて30日以内に知ることができなかった盗難の損害

- 工事用仮設材として使用される矢板、くい、H型鋼もしくはその他これらに類する物の打込みまたは引抜きの際において生じた曲損・破損・引抜き不能

- 保険の対象の性質もしくは欠陥またはその自然の消耗もしくは劣化

- 荷造りの欠陥に起因して生じた損害

- 掘削工事に伴う余掘り・肌落ち

- 切土法面、盛土法面、整地面、自然面の肌落ち・浸食

- 芝、樹木その他の植物に生じた損害(火災によって7日以内に枯死した場合は支払対象)

- 舗装工事・これに類する工事における仕上げ表面の波状変形、剥離、ひび割れ、その他これらに類する損害

- コンクリート部分のひび割れ・強度不足の損害(不測かつ突発的な外来の作用によるものは支払対象)

- 工事仕様書記載の仕様または施工方法に著しく違反したことによって生じた損害

- 工事の完成期限または納期の遅延、能力不足その他の理由による債務不履行により、損害賠償責任を負担することによる損害

- 工事用機械のベルト、ワイヤロープ、チェーン、ゴムタイヤ、ハンマー部分、フォーク、ドリル、バケット、ショベル等の歯または爪に相当する部分、ケーシングチュー ブ等の消耗品または消耗材に生じた損害(火災、破裂または爆発によって生じた損害および保険の対象の他の部分と同時に生じた損害ならびに他の部分から取りはずして保管している間に生じた損害は支払対象)

- 湧水の止水・排水費用、排水溝等に流入した土砂、水、岩石、草木等を除去する費用

- 保険の対象の設計、施工、材質または製作の欠陥を除去するための費用 など

工事の保険 主なオプション(特約)

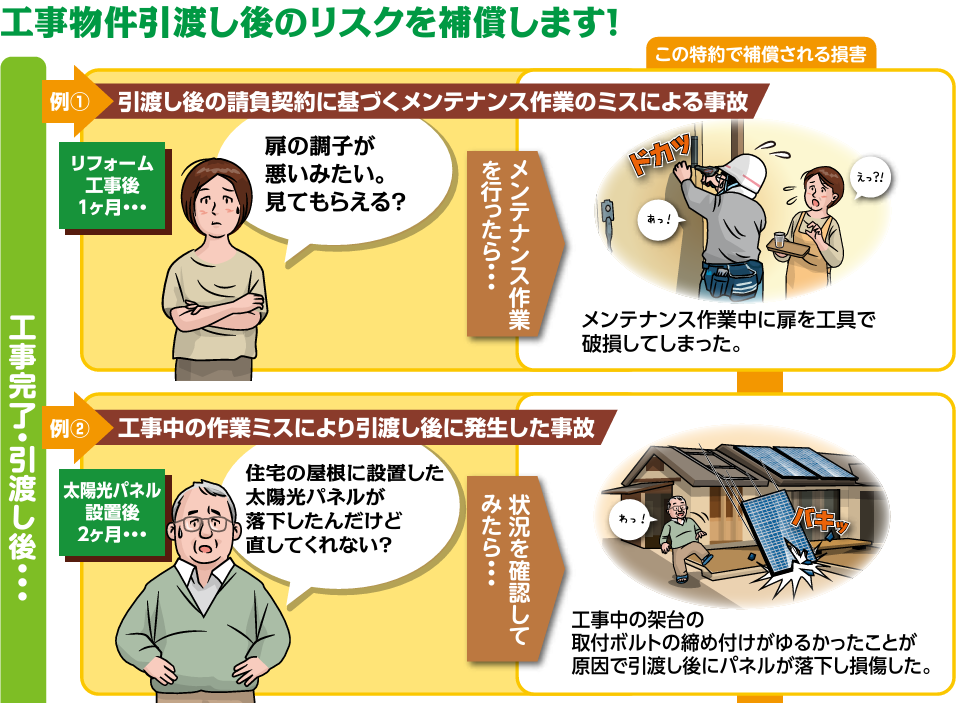

メンテナンス期間に関する特約

工事物件引渡し後、これらの事故を最長2年間補償できます!

(請負契約書の保証期間が限度となります。)(※自己負担額10万円)

工事の保険メンテナンス期間に関する特約

一般的な工事保険では、 引渡し後の事故は補償されません。

工事の保険+メンテナンス期間に関する特約なら、引渡し後に保険の対象に生じた損害も補償!!

①の事故例

- 太陽光パネルの発電量が低いと引渡し後に苦情があり、修理中に誤ってパネルに工具を落として破損させてしまった。

- 住宅建築後、雨漏りがするとのことで修理を行っていた際、工具を落とし、自身が施工した床を損傷した。

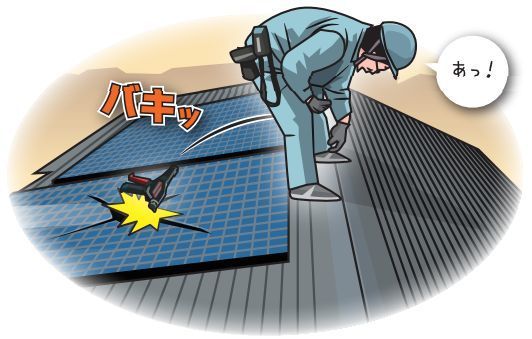

②の事故例

- システムキッチンの設置工事を行った が、配管のサイズを誤り、引渡し後水漏れが発生。汚水でシステムキッチンが汚損した。

- 内壁クロスに誤った接着剤を使用しており、引渡し後にクロスが裂けてはが れてしまい、再施工をした。

- 受配電盤設置の際、雨水対策が不充分であったため、キュービクル内部に水がたまり、漏電、受配電盤が焼損してしまった。

メンテナンス期間に関する特約:保険金をお支払いできない主な損害(これらは「損壊」が伴っていないため補償できません。)

- ユニットバスに施工されるべき防火用壁が設計どおりに施工されておらず、やり直し工事を行った。(壁に損壊がないため)

- エアコン設置工事を行ったが、不適切なボードアンカーを使用したため、エアコンが傾いた。(エアコンに損壊がないため)

- 壁紙の張り替え工事を行ったが、接着剤の濃度を誤り、壁紙がはがれてきたので、再施工した。(壁紙自体に破れなどの損壊がないため)

メンテナンス期間に関する特約:保険金をお支払いできない主な損害

- 被保険者が、法律上または工事の請負契約において、発注者に対し自己の費用で復旧すべき責任を負わない損害

- 保険契約者、被保険者または工事現場責任者が事故発生前に既に知り、もしくは重大な過失により知らなかった保険の対象の設計、材質、製作または施工の欠陥に起因する事故によって生じた損害

- 消耗、摩耗、腐食、浸食もしくは劣化の損害またはこれらに起因してその部分に生じた損害

工事の保険 その他の特約

| 臨時費用保険金補償対象外特約 保険を10%割引! |

基本契約および「メンテナンス期間に関する特約」について臨時費用保険金を補償対象外とする特約です。

契約方式について「包括契約方式」と「スポット契約方式」

工事の保険 包括契約方式

お引受けできない工事の種類を除き、保険期間中に施工されているすべての工事を包括して補償の対象とします。個々の工事ごとに保険契約を締結する必要はありません。

工事の保険包括契約方式 ここがポイントPOINT1▶面倒な手続きは不要!

| ご契約時の確認も簡単! |

直近の決算期の完成工事高総額 と主に行われる工事の種類

と主に行われる工事の種類 の確認だけで保険料をお見積りできます。

の確認だけで保険料をお見積りできます。

| ご契約後も簡単! |

保険期間中に施工されている工事は、すべて対象となりますので、保険の手配漏れもなく工期の変更や請負金額の変更等のご通知も必要ありません。

工事の保険 包括契約方式 ここがポイントPOINT2▶さらに保険料の割引も!

包括契約割引10%が適用されます。

工事の保険 スポット契約方式

個々の工事ごとにご契約いただく方式です。包括契約方式とは異なり、保険期間中に工期等の変更がある場合はご通知等が必要となります。

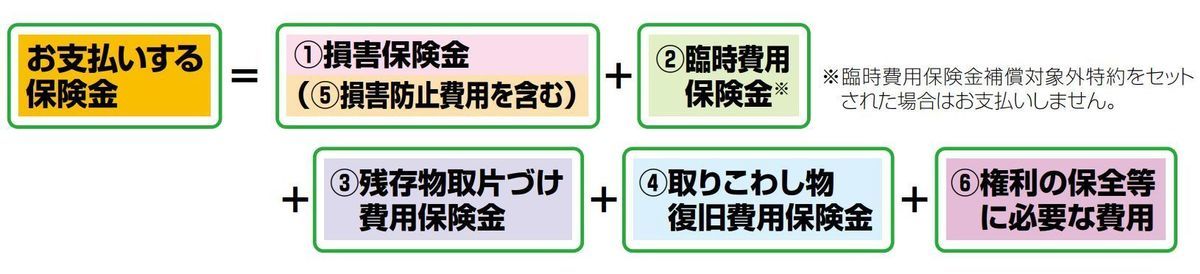

「工事の保険」お支払いする保険金

基本契約でお支払いする保険金は、次のとおり工事業者の皆さまのリスクに幅広く対応できる内容となっています。

| 保険金の種類 | 概 要 | お支払いする保険金の額 | お支払いする保険金の上限額 | |

| ①損害保険金 | 復旧費をお支払いします。 復旧費 損害の生じた保険の対象を損害発生直前の状態に復旧するのに直接要する再築、再取得または修理の費用で次の費用を算入した金額 A.割増運賃、割増賃金 ・急行貨物割増運賃(航空貨物運賃を除きます。) ・残業・休日勤務、夜間勤務による割 増賃金 B.地盤注入費用・損害が生じた保険の対象の復旧に直接必要な地盤注入費用(ただし、1回の事故につき300万円を限度とします。) | 次の計算式により算出した額を損害保険金としてお支払いします。

※損害が生じた保険の対象に残存物が ある場合はその金額を損害の額から差し引きます。※次に掲げる物については、時価額により算出します。 ・工事用仮設材・工事用仮設物、仮設備または仮設 建物 ・工事用機械、器具または工具およびこれらの部品 ・什器または備品 | 1回の事故につき、保険金額(請負金額)を上限とします。ただし、次の場合にはお支払いする保険金が削減されます。 包括契約方式の場合 日新火災にご申告いただいた完成工事高総額が、契約者の故意または重大な過失により、実際の金額よりも不足していた場合、その不足割合に応じて保険金が削減されます。 スポット契約方式の場合 保険金額が請負金額よりも不足していた場合、その不足割合に応じて保険金が削減されます。 | |

| ②臨時費用保険金 | 上記①損害保険金が支払われる場合に、臨時に発生する費用に対して保険金を支払います。 |

上記①損害保険金の20%に相当する額をお支払いします。

| 1回の事故につき、500万円を限度とします。 | |

|

(例)建設用機械が事故により損壊したため、再度購入。損害保険金は時価額でしか支払われないが、臨時費用保険金が支払われた。

| ||||

| ③残存物取片づけ費用保険金 | 上記①損害保険金が支払われる場合に、事故後の残存物の解体費用、取りこわし費用、取片づけ清掃費用および搬出費用に対して保険金を支払います。 | 実際に要した額をお支払いします。 |

1回の事故につき、上記①損害保険金の10%を上限とします。

| |

|

(例)工事現場に保管してあった資材が放火されて焼失。残った燃えカスを撤去する費用が発生した。

| ||||

| ④取りこわし物復旧費用保険金 | 上記①損害保険金が支払われる場合に、保険の対象以外の物の取りこわしを必要とするとき、それを取りこわし直前の状態に復旧するために要した費用に対して保険金を支払います。 |

実際に要した額をお支払いします。

| 1回の事故につき、300万円を限度とします。 | |

|

(例)給油タンクの設置工事を行ったが、事故により給油タンクが破損、取り替えのために据付けた基礎部分を取りこわす費用が発生した。

| ||||

| ⑤損害防止費用 | 損害の発生および拡大防止のために要した必要かつ有益で日新火災が認めた費用をお支払いします。 |

実際に要した額をお支払いします。

| 支出された費用は、①の復旧費に含めて損害保険金をお支払いします。 | |

|

(例)建築中の家に車両が突っ込み、柱が倒壊。放置するとその他の壁なども倒壊する恐れがあったため、応急工事を行った際に費用が発生した。

| ||||

| ⑥権利の保全等に必要な費用 | 日新火災が代位取得する損害賠償請求権の保全、行使等のために日新火災にご協力いただくために必要な費用 |

実際に要した額をお支払いします。

| 上限はありません。 | |

|

(例)工事現場の隣りのビルから出火し、建築中の建物に延焼。出火原因は店舗の天ぷら油による火災であったため、賠償請求を行うための費用が発生した。

| ||||

「工事の保険」お引受けできない工事の種類

1つの請負工事のうち、請負契約金額の最も大きい割合を占める工事が、次に掲げる工事に該当する場合は、お引受けできません。(包括契約方式の場合、当該工事は補償の対象となりません。)

工事の保険 建設業のみなさまへ

工事にありがちな事故をカバー!

- 工事現場などで様々な損害リスクに対応できます

- 台風等の風災による建物・壁鉄筋等の損害が最も多い

- 建築資材の盗難も頻発しています

- 火の始末は徹底していても、建設反対者による放火等の不審火による被害も報告されています

- 作業ミスが発生した場合、工事をやり直す費用が発生します

- 据付機械、建機、測量機器等の工事用機械は通常別途保険手配が必要です。(工事の保険は基本補償)

- 工事用の動産は、所有者問わずすべて対象(下請人の機械や、リース・レンタルも全て対象)

工事の保険なら上記の工事用の動産は追加保険料や明記が不要です。

- 手続きが簡単(支給材料の金額確認は不要です)

工事の保険 リフォーム・設備業のみなさまへ

- 工事を『やり直す費用』を補償できます!

| 工事業者 | 事故例 | 支払例 |

| リフォーム工事業 | 工事中の壁に損害が発生。 設置済みの階段を一部取壊して壁の修理! |

階段を取壊す費用と元に戻す費用、更に壁の修理・交換費用をお支払いします。

|

|

内装工事業

| 途中まで貼ったクロスが事故で破れてしまった! | クロスの再購入費用、貼り直し費用をお支払いします。 |

| 建設付帯設備業 | 配線工事中に配線が盗まれた! |

その配線の再取得価格、再度配線を行う費用までお支払いします。

|

- 引渡後の損害も補償できます!

- 建物付帯設備は引渡し後の瑕疵担保責任を負わなければなりません。

- 工事の保険の基本補償では、引渡後の工事の対象物に対する事故は補償できません。

- メンテナンス期間に関する特約セットで、引渡後、最長2年間補償できます。

※損害が発生していない瑕疵の修理、撤去、再施工費用については補償できません。

工事の保険 土木業のみなさまへ

- 事故の特徴:風水害による事故が多い、保険期間中複数回の事故も対象!

| 工事種類 | 事故の特徴・事故例 |

|

道路工事

| 切土・盛土の裏面の崩壊、排水溝の損壊、土砂水の流入による損害 |

|

上下水道管路工事

| 豪雨による土砂水の流入、崩壊が典型事故。沈下、上部積載荷重による管の破損 |

|

河川工事

| 河川の増水に伴う施工部分損壊、仮締切の決壊による資材流失等事故が多い。 |

|

土地造成工事

| 法面の崩壊が典型事故。宅地ゴルフ場造成工は、保険期間中に2回以上の事故も多い |

- 手続き簡単、免責0円OK!期間中何度でもお支払い!

| 工事の保険 | |

|

保険料率

| 土木業専用料率(全国統一) |

|

免責金額

| 0円~任意設定可能 |

|

支払限度額

| 請負金額 |

|

期間中限度額

| なし |

- 建設機械も自動的に補償!機械や工具まで補償できます!

- 土木工事業では必ずといってよいほど建機は使用されます。

- ドローン本体の損害まで補償!(ドローンを活用した出来高管理が当たり前の時代です。)

工事の保険特約付帯建設工事保険について

工事の保険では、メンテナンス期間に関する特約は特徴的な補償内容です。建設業の皆様には工事の保険だけでなく統合賠償責任保険ビジサポ、労災あんしん保険のセットプランをご案内できます。

統合賠償責任保険「ビジサポ」のご案内

工事による第三者への賠償事故、既存の設備・建物の損壊による賠償事故については、工事の保険では補償できません。これらの賠償事故につきましては、日新火災の統合賠償責任保険「ビジサポ」も併せてご契約いただくことにより補償いたします。

工事の保険 用語の説明

1回の事故 ▶台風、暴風雨、高潮、洪水、内水氾(はん)濫、雹(ひょう)災、雪災、降雨またはこれらに類似した事由によって生じた事故 は、それぞれ保険期間中72時間以内に生じた事故を1回の事故とみなします。

請負金額 ▶請負契約における税込の請負金額をいいます。ただし、保険の対象とならない工事の金額が算入されている場合は、その金額を 差し引きます。

オプション特約▶基本補償の補償範囲を拡大または縮小する特約、あるいは基本補償の内容を補足または変更する特約をいいます。

完成工事高総額▶保険契約締結時に把握可能な直近の会計年度(1年間)において、保険証券記載の被保険者が行ったすべての対象工事の完成工 事高の合計額(税込)をいいます。

工事現場 ▶保険証券記載の工事現場をいい、そこから離れた場所に、保険証券記載の工事専用の現場事務所、宿舎、倉庫等の工事用仮設建 物または資材置場が設けられる場合は、それらが設けられた場所を含みます。

時価額 ▶再調達価額から、経過年数や使用・消耗による減価分を差し引いた金額をいいます。

自己負担額 ▶免責金額のことをいいます。ご契約いただいた保険・オプション特約で保険金をお支払いする事故が発生した場合に、ご契約者 または被保険者に自己負担していただく額をいいます。

水災 ▶台風、暴風雨、豪雨等による洪水、融雪洪水、高潮、土砂崩れ・落石等をいいます。

雪災 ▶豪雪の場合におけるその雪の重み、落下等による事故または雪崩等をいい、融雪水の漏入もしくは凍結、融雪洪水または除雪作 業による事故を除きます。

テロ行為等 ▶政治的、社会的もしくは宗教・思想的な主義・主張をする団体・個人またはこれと連帯するものが行う暴力的行動等をいいます。

土砂崩れ ▶崖崩れ、地滑り、土石流または山崩れをいい、落石を除きます。

被保険者 ▶保険の補償を受けられる方のことをいいます。工事の保険においては、特別な約定がないかぎり、保険証券記載の被保険者のほ か、対象工事におけるその被保険者の下請人、発注者および保険の対象の所有者等が自動的に含まれます。

風災 ▶台風、旋風、竜巻、暴風等をいい、洪水、高潮等を除きます。

保険期間 ▶保険契約のご契約期間をいいます。ただし、特に約定がある場合を除き、保険期間中であっても保険料が支払われていないとき には保険会社の責任は開始しないため、保険金は支払われません。

保険金額 ▶ご契約金額のことをいいます。包括契約方式の場合は、保険の対象となる工事それぞれの請負金額となります。スポット契約方 式の場合は、保険証券記載の工事の請負金額となります。

保険契約者 ▶自己の名前で保険会社に対し保険契約の申込をする人のことで、契約が成立すれば保険料の支払義務を負います。

保険責任期間 ▶保険会社が保険金の支払責任を負う期間をいいます。この期間内に保険事故が発生した場合にかぎり、保険会社は保険金を支払 います。

輸送中 ▶工事現場等への輸送の目的をもって、陸上輸送用具に保険の対象の積み込みを開始した時から工事現場等で荷卸しを完了するま での陸上輸送中をいいます。

「統合賠償責任保険ビジサポ」もご一緒にご検討ください

工事の保険をご案内できる法人・個人事業主の皆様には同時に統合賠償責任保険ビジサポをおすすめします。工事の保険と企業向けの賠償責任保険があれば更に安心できます。工事の保険だけでなく、損害保険を包括的にご提案を希望される方は「統合賠償責任保険ビジサポ」も合わせてご覧ください。

建設業・建築業の皆様にはMONO保険と労災あんしん保険をご案内します。

保険の豆知識:メンテナンス特約と統合賠償責任保険ビジサポの生産物・仕事の目的物自体損壊補償特約の違い

工事の保険(メンテナンス期間に関する特約)とビジサポの違い

お客様からの問合せの多い工事の保険:メンテナンス期間に関する特約と統合賠償責任保険ビジサポ:Ⅱ生産物特約のオプション特約である生産物・仕事の目的物自体損壊補償特約の違いについて解説します。

統合賠償責任保険ビジサポ:Ⅱ生産物特約のオプション特約の生産物・仕事の目的物自体損壊補償特約は支払要件として、保険の対象以外の損害が必要になりますが、工事の保険:メンテナンス期間に関する特約は保険の対象以外の損害は必要ありません。

補償を幅広くすることで安心が得られますので、統合賠償責任保険ビジサポと工事の保険(メンテナンス期間に関する特約セット)でのご契約をおすすめします。

| メンテナンス期間に関する特約 | 生産物・仕事の目的物自体損壊補償特約 | |

| 支払要件として、保険の対象以外の損害が必要か? | 必要なし | 必要あり (他人の身体障害または財物損壊の発生が支払い要件) |

| 欠陥部分そのものの損害 | 対象※ | 対象 |

| 支払限度額 | 主契約の保険金額 |

500万円※ ※保険証券記載の支払限度額といずれか低い額となります。また、事故の種類またはご契約の条件により限度額が異なる場合があります。

|

| 免責金額 | 10万円(定額) | Ⅱ生産物特約で設定した免責金額 |

※事故を伴わない欠陥のみの除去費用は対象外となります。

「教えて!損害保険」から工事の保険について

工事業者様には工事の保険の他、統合賠償責任保険ビジサポもご案内できます。どうぞ、お気軽にご相談ください。

工事の保険は、不測かつ突発的な事故による物損害をカバーする保険です。例えばですが工期が1ヵ月あり、ようやく明日クライアント様へ引き渡す予定だった工事中の対象物が

- 台風により全損となってしまった

- 火災により全損となってしまった

- いたずらにより破損してしまった

そんな時は工事のやり直しが必要になりますが、誰が復旧の責任を負うのでしょうか?「工事の保険」はこれらの事故を補償することが出来る保険です。せっかく時間と費用を掛けて作った工作物などが不測かつ突発的な事故により再度やり直しともなれば御社にとって大きな損害となってしまう事が考えられるかと存じます。

工事の保険は「建設業」「リフォーム・設備工事業」「土木工事業」など工事業者様の損害保険で通称は建設工事保険と呼ばれています。

「手厚い補償内容で保険料もリーズナブルな建設工事保険を探している」そんなお考えの法人・個人事業主の皆様からのお問い合わせをお待ちしております。

工事の保険の保険料算出基礎はお客様の職種、売上高欄の完成工事高を基準としております。お電話では正確な保険料をお伝えすることができかねますので、お見積りのご依頼は全て「お見積りフォーム」からお願いしております。

「教えて!損害保険」のお問合せ各フォームは全てSSL暗号化となっておりますのでどうぞご安心ください。

損害保険は公平性の原則がございますので、過去の事故件数やリスクの高いと思われる職種などによっては、ご案内とお受けできない場合がございます。その他、ご案内とお引受けができないケースもございます。

何卒、ご了承いただきますようお願いします。

工事の保険についてお見積り・お問合せ・ご相談はこちら

あおば総合保険株式会社のホームページにお越しいただき、ありがとうございます。

工事の保険のお見積り・お問合せ・ご相談※はお電話または問合せフォームにて受け付けております。

※弊社では工事の保険(工事の保険特約付帯建設工事保険)単独でのご案内はしておりません。統合賠償責任保険ビジサポとセットでご案内をしております。

工事の保険・統合賠償責任保険ビジサポについてお見積り・お問合せください

工事の保険お見積りをご希望のお客さまへ

工事の保険のお見積りは無料で承ります。お問合せから3営業日以内にお見積り結果をご連絡いたします。まずはお問合せフォームまたはお電話からお気軽にご相談ください。

この記事を書いた人

建設工事保険(工事の保険)と賠償責任保険(統合賠償責任保険ビジサポ)は違う損害保険です!工事の保険の事を建設中の事故を補償する賠償責任保険と間違えてしまいがちですが、補償内容はそれぞれ異なる保険ですので注意が必要です。

高倉 秀和

このページは「工事の保険」特約付帯建設工事保険でしたが、いかがでしょうか?工事の保険は通称、建設工事保険と呼ばれています。

工事業の皆様におすすめする損害保険は、

- 統合賠償責任保険ビジサポ(賠償責任保険)

- 工事の保険(建設工事保険)

- 労災あんしん保険

この3つになりますが、気を付けていただきたいのは賠償責任保険と建設工事保険の区分けです。工事の保険(建設工事保険)は主に建築中の物に対しての補償になります。貴社様の建築中の物が、

- 火災に遭った

- 風災、水災に遭った

- 誰かに壊された

こんな時にはせっかく貴社様がお客様へ引渡をするために建築中の物を元に戻すのに復旧しなければなりません。そんな作りなおし(やり直し工事)がを補償するのが「工事の保険」です。貴社様の建築物なので建築物の所有権は貴社様にありますから復旧に掛かるお金はお客様に請求は出来ません。災害による建築物の損害は賠償事故ではないので賠償責任保険では対象とならないのです。

貴社様の請負う工事が短期間(数時間の取付のみ、ながくて1日など)で終わるような設備工事業であれば工事の保険は不要かも知れませんが、一週間、一ヶ月以上など一定期間の工期がある工事業者様にはこの「工事の保険」をおすすめします。

統合賠償責任保険ビジサポ(賠償責任保険)と工事の保険(建設工事保険)の考え方の区分けは出来ましたでしょうか?工事業それぞれ仕事の内容があるかと思いますので、貴社様に合った損害保険選びをしてください。